📅 В январе 2026 года Конституционный суд РФ принял решение, которое давно назрело на практике.

Мы разбираем налогообложение сделок мены недвижимости и ключевой вопрос: допустимо ли облагать НДФЛ гражданина, который фактически не получил доход, а лишь обменял одно имущество на другое, иногда даже объективно потеряв в стоимости.

⚖️ В Постановлении № 1-П от 15.01.2026 Суд прямо указал: действующий подход к налогообложению мены создаёт правовую неопределённость. Более того, он может приводить к обложению налогом не экономической выгоды, а реальной имущественной потери.

📌 Ключевой вывод принципиален.

При обмене недвижимости налог должен рассчитываться исходя из реального изменения имущественного положения сторон, а не автоматически по кадастровой стоимости переданного объекта с коэффициентом 0,7.

🔍 Как возник этот спор

Гражданка Селюкова обменяла принадлежащий ей земельный участок с кадастровой стоимостью почти 3 млн рублей на другой участок. Его кадастровая стоимость была заметно ниже.

📄 В договоре стороны указали цену 500 000 рублей и прямо зафиксировали равноценность обмена. Доплаты не предусматривались. Денежные расчёты в сделке роли не играли.

🏛 Налоговый орган оценил ситуацию иначе. Он посчитал, что у налогоплательщика возник доход, и рассчитал его исходя из 70 процентов кадастровой стоимости переданного участка. В результате были доначислены НДФЛ и пени.

Фактически налог начислили на разницу между высокой кадастровой оценкой и более скромной договорной ценой, не анализируя, получила ли гражданка реальную выгоду от сделки.

⚖️ Что происходило в судах

Судебная история получилась показательной.

Суды первой инстанции поддержали налогоплательщика, указав, что при равноценном обмене без доплат говорить о доходе некорректно.

Однако затем позиция изменилась. В кассации суды встали на сторону налогового органа и применили формальную связку из двух норм.

📌 Первая — пункт 2 статьи 214.10 НК РФ, регулирующий налогообложение продажи недвижимости.

📌 Вторая — пункт 2 статьи 567 ГК РФ, предусматривающий применение к мене правил купли-продажи.

Логика была простой. Если к мене применяются правила купли-продажи, значит и для налогов её можно считать продажей. Именно этот формальный подход и был вынесен на проверку Конституционного суда.

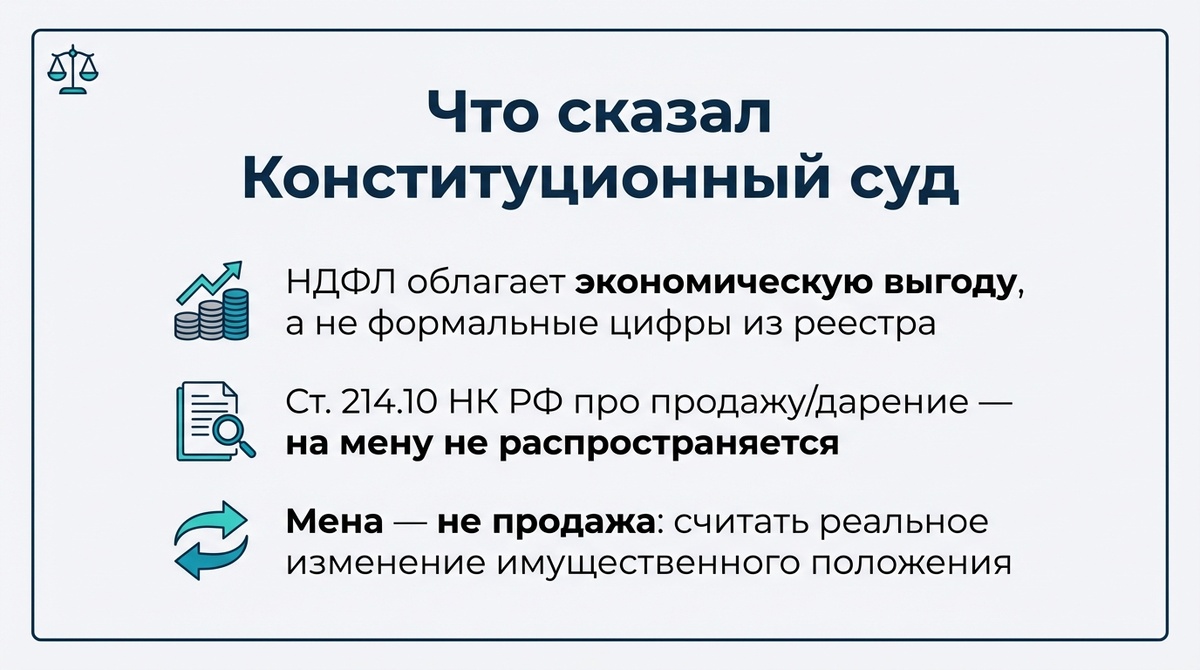

🧭 Что сказал Конституционный суд

Конституционный суд напомнил то, что часто теряется в правоприменении.

НДФЛ облагается экономическая выгода, а не формальное движение имущества и не абстрактная цифра из реестра.

💡 Доход по НДФЛ — это реальный чистый результат сделки.

Если такого результата нет, налоговая база отсутствует.

Суд отдельно указал: статья 214.10 НК РФ по своему буквальному смыслу регулирует именно продажу и дарение недвижимости. На договор мены она прямо не распространяется. Поэтому автоматическое применение этой нормы к обмену недвижимости является расширительным толкованием, делающим налоговые последствия сделок непредсказуемыми для обычных граждан.

⚠️ Важно и другое. Пункт 2 статьи 567 ГК РФ носит технический характер. Он восполняет пробелы регулирования, но не превращает договор мены в договор купли-продажи для налоговых целей.

Существо мены иное. Это обмен имущества, где деньги либо не участвуют вовсе, либо имеют вспомогательное значение в виде доплаты.

📊 Когда при мене всё же возникает доход

Конституционный суд не сказал, что НДФЛ при мене невозможен в принципе.

Он обозначил критерии, при которых экономическая выгода действительно может возникнуть.

📌 Доход появляется, когда эквивалентность обмена опровергнута. Например, при существенной разнице в кадастровых стоимостях без разумных бытовых или экономических мотивов сделки.

📌 Также значение имеет ситуация, когда кадастровая стоимость полученного объекта с учётом доплаты заметно превышает стоимость переданного имущества.

В таких случаях доходом признаётся именно превышение стоимости полученного имущества, а не вся кадастровая стоимость отчуждаемого объекта, как это происходит при продаже.

👥 Почему это решение важно для граждан

Годами по одному и тому же вопросу существовала разнонаправленная практика.

Одни суды считали, что при равноценном обмене НДФЛ отсутствует.

Другие исходили из стоимости полученного объекта.

Третьи автоматически брали кадастровую стоимость переданного имущества.

❗ В результате налоговые последствия сделок мены становились практически непредсказуемыми. Даже граждане, которые просто решали бытовую задачу и объективно не зарабатывали, рисковали получить доначисления и штрафы.

Конституционный суд прямо указал: такая ситуация нарушает принцип правовой определённости и равенства налогообложения. Налоговые правила должны быть ясными, согласованными с гражданским правом и понятными для обычных граждан.

📝 Что меняется после этого постановления

Суд указал законодателю на необходимость прямо урегулировать налогообложение сделок мены недвижимости в главе 23 НК РФ.

При этом должны учитываться презумпция добросовестности налогоплательщика, презумпция эквивалентности обмена и роль кадастровой стоимости как ориентира, а не безусловной налоговой базы.

🚫 Главный запрет сформулирован предельно чётко.

Нельзя облагать налогом то, что по своей сути является имущественной потерей, а не доходом.

До внесения изменений в закон налоговые органы и суды обязаны ориентироваться на позицию Конституционного суда. Оценивать конкретную сделку, мотивы обмена и реальное изменение имущественного положения сторон, а не применять режим продажи по умолчанию.

🔗 Текст постановления Конституционного суда РФ

👉 https://www.ksrf.ru/doc/KSRFDecision881467.pdf

📌 Если вы только что на этом канале

Здесь мы разбираем налоги, сделки и судебную практику так, как они работают в реальности.

Без иллюзий и формального подхода.

➡️ Больше полезных материалов и практики на сайте юридической компании Ребо Групп 👉 https://rebogroup.ru/