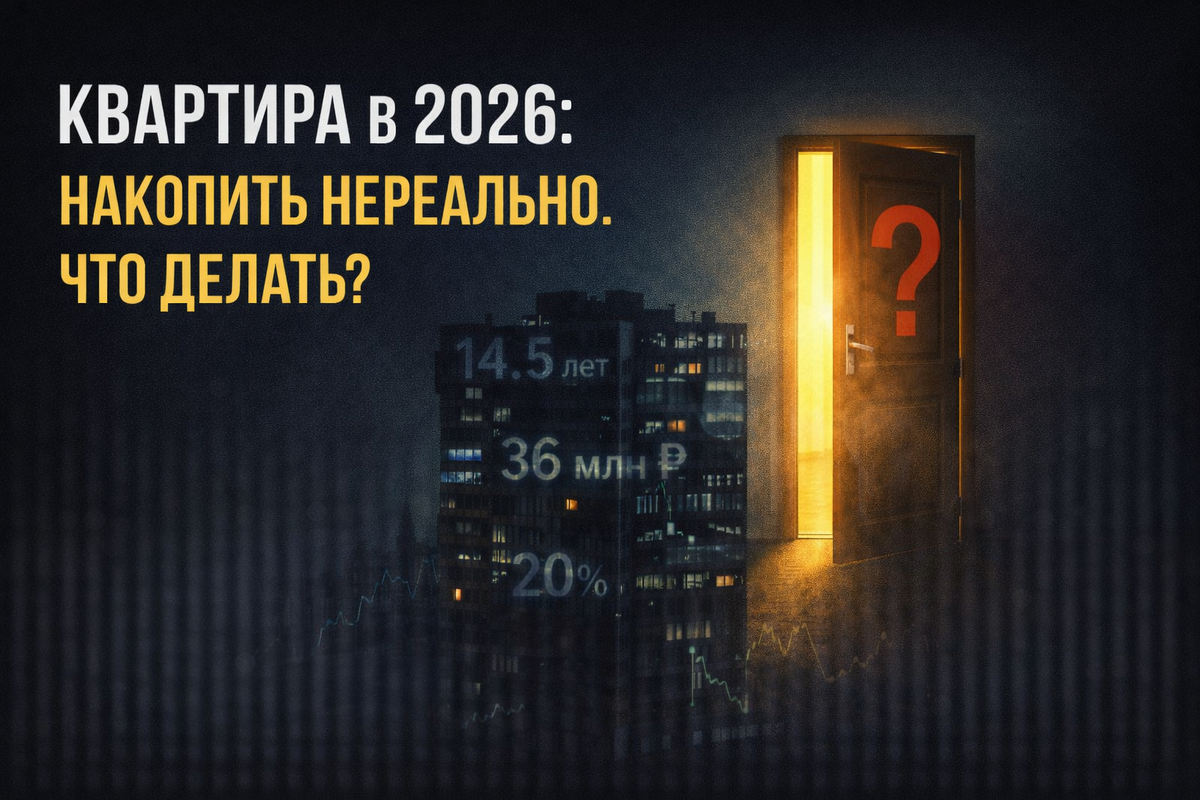

Я смотрю на цифры — 14,5 лет, чтобы накопить на однушку в Москве, если не есть и не дышать. 18 лет — на новостройку. В голове звучит один вопрос: «Неужели это вообще возможно?» Подрастающее поколение уже понимает, что квартира — это уже не норма, а привилегия. И если ты не наследник и не олигарх, тебе остаётся только одно — искать новые пути.

Почему ипотека в 20% — это не решение, а ловушка?

«Берёшь кредит, потихоньку выплачиваешь, зато в своём жилье». Знакомые слова? Но давай посмотрим на цифры без розовых очков.

Росстат говорит о средней зарплате в 100 000 рублей. Не спеши кивать. Эта цифра — как «средняя температура по больнице». Если ты ешь капусту, а твой начальник — мясо, в среднем вы едите голубцы. Реальная модальная зарплата (самая распространённая) — около 35 000 рублей.

Но допустим, ты получаешь те самые 100 тысяч. На руки — около 86 000. А теперь цена за «квадрат» на первичке: 208 000 рублей. В Москве вторичка бьёт рекорды — 36 миллионов за квартиру. Чтобы получить рыночную ипотеку (а она сейчас может достигать 30% годовых), семье нужен доход от 300 000 рублей в месяц.

Даже с «средней» зарплатой в 100 000, чтобы купить жильё, тебе нужно три таких зарплаты в месяц. А с зарплатой в 30 000 из глубинки — зарабатывать в 10 раз больше. Это не ипотека. Это насмешка.

Семейная ипотека под 6%? Месячный платёж «всего» 46 000 рублей. Нужен доход от 115 000. Но программа уже ужесточается, и она не для всех. А официальная статистика тем временем рапортует: «Индекс доступности жилья вырос!» Цены взлетели на треть, а им главное — красивая цифра в отчёте.

Крипта: золотая лихорадка или путь к дну?

Когда двери традиционного рынка захлопнулись, люди рванули туда, где, как им кажется, ещё можно всё изменить одним махом. В крипту. Вспоминают истории 2017-го, 2021-го: «Купил биткоин за копейки — стал миллионером».

Но я тебе скажу жёстко: те времена прошли.

Рынок умер? Нет. Он эволюционировал. Жестоко и беспощадно. Те стратегии, которые давали «иксы» в 2021-м, сегодня гарантированно сливают депозиты. Те монеты, на которых зарабатывали в прошлом цикле, теперь — цифровые надгробия в кошельках.

Большинство до сих пор пытается играть по старым правилам. Они лезут в бой, вооружившись советами из ютуб-роликов трёхлетней давности, и удивляются, почему их «инвестиции» тают на глазах. Проблема не в крипте. Проблема в том, что рынок сменил кожу, а игроки — нет.

Появились инструменты, о которых год назад никто не слышал. Появились способы заработка, которые могут давать стабильность даже в шторм. Но об этом не кричат на каждом углу.

2026 год: взрывной рост или обвал? Два сценария для рынка недвижимости

Мы застыли в точке неопределённости. С одной стороны — факторы, которые толкают цены вверх:

- Инфляция и НДС. Стоимость стройматериалов и рабочей силы растёт. Это зашивается в ценник.

- Сокращение предложения. Застройщики не спешат выбрасывать на рынок новые проекты. Меньше предложения — выше цена. Базовая экономика.

- Отложенный спрос. Как только ключевая ставка упадёт до 10-12%, все, кто ждал, хлынут на рынок. Сбербанк прогнозирует рост цен на новостройки на 7%.

- «Бегство в бетон». На фоне высокой инфляции и страха заморозки счетов, недвижимость кажется единственным надёжным убежищем. Посмотри на инвестора, который 5 лет назад выбирал между акциями «Газпрома» (упали с 370 до 120 рублей) и квартирой. Его вывод очевиден.

Кажется, рост неизбежен? Погоди. Есть другая сторона — факторы обвала.

- Перегрев и 350 000 непроданных квартир. Это в 3 раза больше, чем год назад. В Краснодаре не распродано 61% новостроек, в Волгограде, Воронеже, Новосибирске — 40-50%. Это колоссальный груз, который давит на цены сверху.

- Ипотека по 20% просто недоступна. Когда некому покупать, продавцы вынуждены снижать цены. Это вопрос времени.

- Бомба замедленного действия — проблемные рассрочки. 90% девелоперов продавали по схеме «купи сейчас, плати потом». Если ключевая ставка не упадёт, люди не смогут переоформить рассрочку в ипотеку. Эксперты прогнозируют до 30% расторжений в 2026-м. У людей просто закончились деньги.

- Снятие моратория на штрафы для застройщиков. С 2026-го им придётся либо сдавать объекты вовремя, либо платить неустойки. Это может добить слабых игроков и привести к вынужденным распродажам.

Уникальность момента: рынок, который перестал быть рынком

Почему текущая ситуация не похожа ни на что из прошлого? Мы живём в эпоху двух параллельных реальностей.

- На первичке застройщики не могут снижать цены — у них кредиты под огромные проценты.

- На вторичке продавцы не хотят снижать цены — они предпочитают ждать «лучших времён».

Итог? Пат. Цены не падают, потому что продавцы не хотят. Цены не растут, потому что покупатели не могут. Рынок застыл. В такой дисбаланс рождаются абсурды: готовая новостройка вдруг стоит дешевле, чем та, что ещё в котловане. С точки зрения логики — нонсенс. С точки зрения отчаяния и нехватки денег у девелопера — жестокая реальность.

Цены больше не определяются только спросом и предложением. На них давит адская смесь: ключевая ставка, госрегулирование, страх инвесторов, психология толпы и инфляция. Все эти силы тянут в разные стороны, разрывая рынок на части.

Что делать? Три выбора на распутье

- Если квартира нужна для жизни ПРЯМО СЕЙЧАС. Ищи «отчаявшегося» застройщика или продавца. Сейчас — время больших скидок и уступок. Не бойся торговаться. Твой главный козырь — живые деньги в моменте, когда у всех их нет.

- Если думаешь о недвижимости как об инвестиции. Остановись. История российского рынка учит: предсказуемость здесь не работает. Кризисы сменяются бумами, льготные программы возникают и исчезают. Быстрых денег на перепродаже сейчас не сделать. Ищи другие инструменты.

- Если готов искать новые, неочевидные пути. Это путь для тех, кто понимает: мир изменился. Сидеть и ждать у моря погоды 14 лет — не вариант. Нужно учиться новым правилам игры. Не для того, чтобы сорвать куш, а для того, чтобы построить финансовый иммунитет в эпоху, когда привычные опоры рушатся.

Владение квартирой сейчас превращается из нормы в привилегию. Мы застряли между высокими ставками, которые душат спрос, и инфляцией, которая не даёт упасть ценам. Это — новая нормальность.

А значит, единственный работающий вариант — понять новые правила и адаптироваться к ним быстрее других. Потому что надеяться, что «как-нибудь само рассосётся», — это план закабаления на 14 лет жизни в режиме выживания. У тебя есть столько времени?

P.S. Как ты думаешь, реально ли сегодня обычному человеку решить жилищный вопрос честным путём?

📝 Подпишись на канал, чтобы не пропустить новые материалы.

Здесь публикую интересные статьи на самые разные темы — понятным языком и без «воды».