Западные политики снова бьют тревогу. У нас жесточайший кризис пенсионной системы на носу. И статистика это хорошо показывает.

Проблем с пенсионной системой масса, но основная заключается в резком увеличении продолжительности жизни и сокращении рождаемости. Это значит, что на одного пенсионера приходится гораздо меньше работающих, чем когда-то…

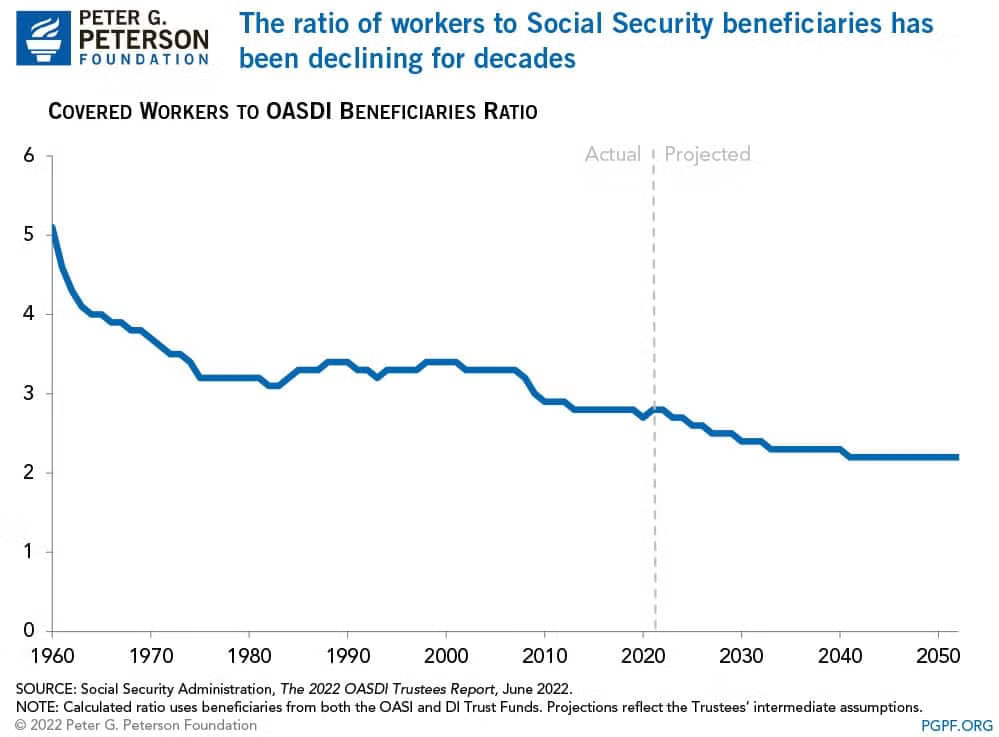

Конкретно в США соотношение работающих к пенсионерам (на самом деле не только к пенсионерам, здесь включены еще и инвалиды и прочие пользователи социальной помощи) упало с 5 человек в 1960 до 2.7 в 2020. Это падение является ещё более впечатляющим, если учесть, что в 1960 большинство (точнее, очень значительная часть) женщин в США не работали. Сейчас же они включены в трудовую деятельность практически наравне с мужчинами, т.е. в США нет резерва рабочих рук, который можно было бы задействовать.

Это привело к тому, что социальные обязательства государства стали избыточным грузом для экономики. Решений по сути только четыре:

- Увеличить пенсионный возраст.

- Уменьшить размер пенсий.

- Увеличить налогообложение работающих.

- Приватизация пенсий.

Других решений не просматривается… казалось бы. На самом деле другие решения есть. Просто, как и в случае с жилищным кризисом, политики внезапно ищут решения в строго заданном им пространстве. Как только вы слышите “нехватка рабочих рук” или “избыточные социальные/государственные обязательства”, знайте - вам втирают дичь. Не ведитесь на эту терминологию в стиле новояза Оруэлла. Давайте разберёмся с ситуацией поподробнее…

Виды пенсионных систем

В современном виде пенсионные системы появились после Второй мировой войны (по крайней мере, массово), и базируются на принципе Pay as you go - т.е. когда нынешние работающие оплачивают пенсии для нынешних пенсионеров.

Данная система, без преувеличения, является огромным шагом вперед для людей с учетом того, что за альтернативы имелись. Для начала, Pay as you go может обозначать и другую систему - это когда ты сам платишь каждый месяц, или с какой-то другой частотой, в некий пенсионный фонд. Или же просто как-то инвестируешь свои средства, чтобы прожить на накопленные сбережения после выхода на пенсию.

В чем проблема с такими индивидуальными системами? А то, что если ты после выхода на пенсию проживешь вдруг слишком долго, то по факту будешь просить подаяние на улице. Давайте откровенно - очень мало кто из людей способен всю жизнь вкладывать часть дохода так, чтобы на накопленные сбережения и проценты с них прожить потом до самой смерти. Точнее, сформулируем по-другому - тот, кто действительно обладает такими финансовыми навыками так копить и грамотно инвестировать, скорее всего, не нуждается в пенсии, и сейчас отдыхает где-нибудь на Багамских островах.

Еще один плюс солидарной пенсионной системы Pay as you go в том, что она защищает пенсионеров от такой “мелочи”, как инфляция. Дело в том, что зарплаты работающих худо-бедно, но растут вместе с инфляцией. А вот те сбережения, что есть у человека после выхода на пенсию - нет. Либо опять же ему надо вкладывать это высокорискованные активы, доходность по которым не только превышает инфляцию, но и покрывает месячные траты, чтобы сумма вклада не уменьшалась. Мне вот на ум приходят только наркокартели и оружейные синдикаты - больше никто такую доходность по пенсионным сбережениям не обеспечит.

При этом солидарная пенсионная система имеет ряд недостатков. Обычно людям она не нравится потому, что если человек умирает до достижения пенсионного возраста, все, что он туда отчислял, его родственникам не выдадут. Не выдадут по понятной причине - эти средства не копились где-то там, а тратились на уже имеющихся пенсионеров. Это обидно, но родственникам стоит взглянуть на это с другой стороны - когда они сами выйдут на пенсию, их будут обеспечивать в том числе те, кто до пенсии не доживет.

Однако ключевой недостаток пенсионной системы Pay as you go, как несложно догадаться, в том, что она жестко завязана на количество работающих в экономике и их отчисления в пенсионные фонды. И в случае резкого увеличения доли пенсионеров в обществе система начинает трещать по швам. И выхода не просматривается… или просматривается?

Для начала - главная хитрость этой системы. Вы заметили, кто выступает в качестве плательщика в ней? Не государство, отнюдь, а нынешние работающие. Государство, в полном соответствии с доктринами либерализма, выступает в роли ночного сторожа. Т.е. оно следит, чтобы средства в фондах не разворовывали управляющие, а также за аккуратным собиранием платежей с ныне работающих (т.е. борьба с уходом от налогов “в тень”). И все! Поэтому, когда говорят о том, что государство непомерно тратится на пенсии - это абсолютный бред, поскольку государство участвует в этом крайне опосредованно.

Простой пример для понимания - предположим, завтра в Якутии найдется алмаз такого размера, что все граждане России смогут улететь отдыхать на три года на Канарские острова (с) Ширли-Мырли

Я, возможно, кого-то удивлю, но даже если алмаз будет продан по рыночной цене, и все деньги поступят в казну, пенсии это никак не увеличит. Почему? Да потому что это не зарплаты работающих. Соответственно в пенсионный фонд отчислений НЕ будет.

Как это было в СССР?

Надо заметить, что в СССР долгое время почти до самого конца была пенсионная система, которая не строилась на принципе Pay as you go. Да, пенсия людей зависела от стажа и зарплаты за время работы, я не спорю. Поэтому, например, многие люди шли поработать какое-то время на вредное производство под конец трудовой деятельности - здоровье и молодость все равно уже прошли, а так прибавка к пенсии будет, причем солидная зачастую. Аналогично в армии - каждый год после 25 лет службы означал солидную прибавку к пенсии.

Однако это не значит, что пенсии стариков формировались из зарплат. Точнее, эти зарплаты и стаж учитывались для более точного соответствия принципу “От каждого по способностям, каждому по труду”. Т.е. чем больше человек вкалывал, тем больше он должен получать по выходу на пенсию. Однако откуда бралась сама пенсия? Она была в те годы не каким-то пенсионным фондом, а строкой в госбюджете. Т.е. это была расходная статья, как в принципе любая другая (оборона/здравоохранение/образование). Сколько можем выделить денег на это со всех доходов страны - столько и выделяем. Разбогатели - начали выделять больше.

В этой системе зарплаты нынешнего поколения влияли на пенсии, но совсем не так, как в системах Pay as you go. Тут государство действительно отвечало за пенсии, а не просто выступало в качестве управляющего пенсионных фондов. Естественно, у государства возможности изыскать какие-нибудь дополнительные доходы куда шире, чем у какого-то пенсионного фонда.

В чем вообще мотивация такой системы, т.е. почему вообще так? Дело в том, что доходы людей и страны в целом зависят отнюдь не только от работающих сегодня. Ведь пенсионеры выстроили в том числе инфраструктуру и другие объекты экономики, от которых эти доходы возникают. Например, суздальский ГТК:

Его, если кто запамятовал, строили по решению Совета министров СССР на протяжении аж 10 лет. Спрашивается, почему пенсия тех, кто это делал (а возводили, по сути, всей страной), должна вдруг сейчас формироваться на основе зарплат тех, кто там работает, а не на основе всех доходов от этого ГТК?

Надо заметить, что в СССР замена пенсионной системы на западный манер (Pay as you go) произошла практически незаметно при Горбачеве. Люди тогда просто не обратили на это внимание. Во-первых, потому, что на этом практически не заостряла внимания тогдашняя пресса. Во-вторых, на фоне общих катаклизмов и развала СССР это изменение прошло практически незаметным, а его последствия стали сказываться лишь лет 10-15 спустя.

Работать некому, заводы стоят!

Давайте взглянем еще раз на статистику - сейчас в США приходятся 2.8 работающего на одного пенсионера. Ужасно… казалось бы. А теперь давайте взглянем на статистику под другим углом. Для начала заглянем в невероятно скучный документ от бюро статистики труда США от 28 августа 2025 года.

Всего в США работают 150 миллионов человек. Конкретно кормит страну с/х сектор, в котором работают аж 0.9 процента от этого количества. Понятно, что помимо еды нужно еще производить какие-то товары, поэтому в промышленности занято еще 7.5 процентов народу. Понятно, что нам нужны еще учителя и врачи, которые тоже знатная часть населения. Но давайте приглядимся повнимательнее, не забываем, что экономики развитых стран - это сервисно-ориентированные экономики. Как пример, в сфере рынка жилья и аренды (не путать со строительством) занято аж 2.5 миллиона человек в 2024 году (их стало на полмиллиона больше, чем было в 2014). Еще у нас есть отличный раздел Финансы и страхование, где занято аж 6.7 миллиона человек. Ну и наконец, отличный раздел Розничной торговли, где занято аж 15 миллионов человек - ровно в десять раз больше, чем в злосчастном сельском хозяйстве! Наконец, очень интересен раздел Здравоохранение и соцподдержка - там занято аж 22.5 миллиона человек на 2024 год. Я затрудняюсь сказать, кого, помимо врачей, медсестер и прочего персонала сюда включают, но что-то тоже выглядит раздутым, учитывая, что самих врачей в Штатах около миллиона.

К чему все это? К тому, что вовсе не выглядит, что нам не хватает рабочих рук. При необходимости можно очень легко перебросить рабочие руки из всяких странных сервисов (которые сейчас массово автоматизируются и заменяются ИИ) на то, что действительно нужно для поддержки пенсионеров - собственно производство еды, нужных товаров и т.д. Так что с голоду не помрем, наверное.

Также важно обратить внимание на самонанятых - их там аж 10 миллионов человек на 2024. По идее, это все мелкие ремесленные и кустарные производства, магазинчики и т.д. Т.е. при необходимости и их можно использовать куда более эффективно, чем это происходит сейчас - бог на стороне больших батальонов, а на крупном предприятии каждый работник производит больше, чем какой-то ИП в своей мастерской на дому.

Давайте еще раз вернемся к статистике о соотношении работающих ко всем пользователям социальных льгот, включая пенсии. В 1960 соотношение было 5:1, а сейчас 2.7:1. Однако это изменение не отражает еще некоторых трюков. В 1960 большинство работающих не имели образование, и на них не висел образовательный кредит, который приходится отдавать чуть ли не полжизни (а если не повезет, то и всю жизнь). Ну и главное - те 5 работяг в 1960 не отдавали всю трудовую жизнь чуть ли не треть дохода по ипотечным выплатам, как это происходит сейчас.

Я это к тому, что странно слышать жалобы власть имущих на то, что ныне работающие недостаточно заносят в пенсионные фонды, если вы сами породили жилищный кризис, ну и образовательный заодно. Может быть, если бы вы схлопнули пузырь на ипотечном рынке, и жилье бы подешевело, тогда работяги могли бы заносить в пенсионные фонды и побольше?

50 лет уже пора на свалку

Теперь вернемся к здравоохранению, которое уже отнимает, как видно из статистики, огромное количество людских ресурсов в тех же Штатах. Это проблема, но незаметно, что ее хотят решать нормально. Что я подразумеваю под “нормально”? Действительно, продолжительность жизни растет, однако именно период работоспособности не особо. Хотя может. Вообще выражение “система не может обеспечить стариков благами” очень лукава - она представляет стариков абсолютно беспомощными, и так оно зачастую и есть. Вот только это можно исправить. Наша цель в идеале - это великий русский ученый Павлов, который до 85 лет сохранял ясность ума и работал до конца своих дней. Не хочу прозвучать циничным, но пенсионеры должны сохранять здоровье как можно дольше и умереть, будучи абсолютно здоровыми. А для этого:

- Упор на те области медицины, которые нужны в молодости и зрелом возрасте, чтобы сохранить в порядке суставы и особенно колени. Ортопедия наше все!

- Упор на профилактику сердечно-сосудистых заболеваний. Особенно сосудистых, чтобы избежать в массе проблем с психикой и интеллектом в старости.

- Правильная планировка городов. Об этом нужно писать отдельную статью, конечно, как правильно спроектировать город, чтобы пожилые могли в нем передвигаться относительно безболезненно.

- Массовая автоматизация тяжелых производств и строительных работ, которые пожилые действительно не тянут. Это чтобы высвободить молодых в помощь пожилым.

- Ну и внедрение всяких гаджетов, позволяющих старикам быть как можно дольше самостоятельными. Тут еще работы непочатый край.

Итоги

Когда вам втирают, что пенсионная система в кризисе - это наглая брехня. Т.е. да, кризис есть, но он вполне решаемый. Странно слышать вопли о кризисе, если при этом его не пытаются решить в нужном направлении. Скорее эти вопли призваны решить две другие цели: а) повышение пенсионного возраста; б) увеличение налогов на работающих. В обоих случаев стариков просто делают козлами отпущения.