Если у вас есть семья и дети — это касается вас лично. Читайте внимательно.

С 1 февраля 2026 года вступают в силу правила, которые закроют дверь для половины желающих взять вторую квартиру. И это — не просто изменение процентов. Это полный запрет.

Если вы думали о втором жилье — у вас осталось две недели.

🎯 ЧТО ЗАПРЕТИЛИ: ДВЕ ИПОТЕКИ НА СЕМЬЮ БОЛЬШЕ НЕ СУЩЕСТВУЮТ

Старая система (до 1 февраля 2026)

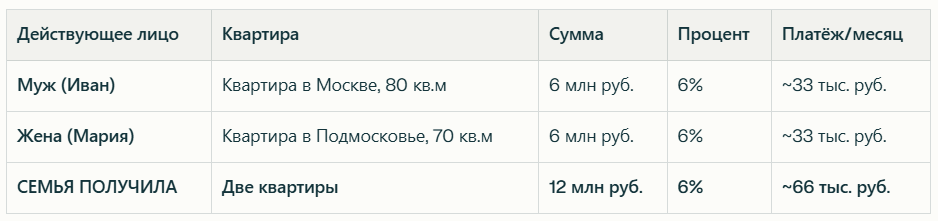

Муж и жена могли независимо друг от друга оформить льготную ипотеку на 6% годовых:

Реальный пример семьи Сидоровых:

Как они это устроили:

- Иван официально первый заёмщик по первой квартире

- Мария официально первый заёмщик по второй квартире

- Первую квартиру они немедленно продали через полгода (уже выросла в цене)

- Во второй живут и платят ипотеку под 6%

- Профит: вышли из махинации с прибылью ~1-2 млн рублей + жилой дом

Масштаб проблемы:

- За три года программы семейной ипотеки (2022-2025) таких схем было тысячи

- Общая сумма "утекла" на 2,3 триллиона рублей из бюджета

- Минфин и ЦБ это заметили и решили закрыть лазейку

Новая система (с 1 февраля 2026)

Запрет простой: семья может взять ипотеку ТОЛЬКО ОДНУ, максимум на 6 млн рублей вместе.

Как это работает:

✅ Оба супруга — одни заёмщики в одном договоре

✅ Один кредит на семью (не два)

✅ Максимум 6 млн руб. на всех

✅ Только на первое жилье для проживания

✅ Процент остаётся 6%

❌ Что больше нельзя:

- Брать вторую ипотеку под льготу

- Один супруг берёт кредит на одну квартиру, другой — на другую

- "Инвестировать" в недвижимость под 6% (только жилье для семьи)

- Покупать квартиру "для сдачи в аренду" под государственную льготу

💰 СКОЛЬКО БУДЕТ СТОИТЬ ВТОРАЯ КВАРТИРА БЕЗ ЛЬГОТЫ

Пример: вторая квартира в 6 млн рублей

То есть вторая квартира станет дороже на 400-650 тысяч рублей в год.

📋 КТО МОЖЕТ БЫТЬ ИСКЛЮЧЕНИЕМ

1. Если один из супругов — иностранец

- Возможно исключение из запрета

- Нужно уточнить с банком

2. Если нужен третий заёмщик (родитель, опекун)

- Можно привлечь родителя или другого родственника

- Он станет третьим участником договора

- Но всё равно максимум 6 млн на семью

3. Если вы уже взяли две ипотеки ДО 1 февраля

- Вам ничего не будет — они останутся на 6%

- Новое не коснётся существующих договоров

- Но переделать их на новые условия не получится

🚨 КРИТИЧЕСКИ ВАЖНО: ПОСЛЕДНИЕ ДНИ

Если вы хотите вторую квартиру под 6% — спешите

Последний срок: 31 января 2026 года (это ВОСКРЕСЕНЬЕ)

Что нужно сделать:

Главное: заявка должна быть подана и принята до 31 января. На рассмотрение у банка есть до 1 февраля.

Про почту: письмо в банк, отправленное 31 января, считается принятым, если оно дошло ДО 1 февраля.

📊 СТАТИСТИКА: КОГО ЭТО КОСНУЛОСЬ

Сколько семей возьмут вторую ипотеку до 1 февраля?

Аналитики Минфина оценивают:

- В последнюю неделю января: 50 000-100 000 заявок в день

- Банки создают срочные смены — выходные отменяют

- Многие отделения ипотеки работают до полуночи

Очевидно: это будет аврал. Банки подготовились, но очередей не избежать.

❓ ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ

Вопрос 1: Я уже оформил две ипотеки — они отберут?

Нет. Действующие договоры остаются под 6%. Запрет только на новые договоры после 1 февраля.

Вопрос 2: А если я подам заявку 31 января в 23:59?

Заявка должна быть принята банком ДО начала 1 февраля. Онлайн-заявки обычно обрабатываются сразу. Лучше подать с запасом — например, в понедельник 27 января.

Вопрос 3: Жена и я в разводе — могу ли я взять две ипотеки?

Теоретически да, но ЦБ активно борется с подобными схемами. Вторая ипотека будет под 10-12%, не под 6%.

Вопрос 4: Я бизнесмен — ипотеку на офис/помещение можно взять?

Нет. Льготная программа только для жилых помещений. Коммерческую недвижимость берите под 12%+.

Вопрос 5: А если я пропустил срок?

Вторая ипотека возможна, но под 10-12% вместо 6%. Это на 400-600 тыс. дороже для всей семьи.

💡 ПРАВДА ЛИ ЭТО СПРАВЕДЛИВО?

За запрет:

✅ Государство тратит триллионы на ипотеку — справедливо, чтобы помощь шла реальным нуждающимся

✅ Цены на жилье растут из-за спекуляции инвесторов — запрет снизит инвестиционный спрос

✅ Молодые семьи с одной квартиры довольны — зачем вторая?

Против запрета:

❌ Семья с двумя детьми хочет две квартиры (одну для бабушки) — почему нельзя?

❌ Рынок себя отрегулирует сам — не нужны запреты

❌ "Инвестиционная ипотека" — это был экономический инструмент, не преступление

Мнение экспертов: это целевой удар по спекулянтам, но попадание по обычным семьям неизбежно.

🎯 ЧТО ДЕЛАТЬ ПРЯМО СЕЙЧАС

Если вы планировали вторую квартиру:

- Откройте Google Maps → найдите ближайший офис банка (ВТБ, СбербанК, Россельхозбанк, Газпромбанк)

- Позвоните — спросите: "Можно ли оформить вторую ипотеку под 6% до 31 января?"

- Если да — приходите с документами и подавайте заявку

- Если нет — уточните, почему (может, был долг по первой ипотеке)

Если вы уже обслуживаете первую ипотеку:

- Ничего менять не нужно — вам всё остаётся

- Но вторую уже не сможете взять под льготу

Если вы просто проходили мимо:

- Прочитайте и расскажите это другу или брату, у которого есть семья

- Возможно, он не знает, что это последний шанс

ФИНАЛЬНАЯ МЫСЛЬ

Ипотека — это не просто кредит. Это возможность для семьи иметь дом. И когда государство её ограничивает, это трогает за живое.

С 1 февраля эпоха "лёгкой второй ипотеки" закончится. После этого дня вторую квартиру можно будет взять, но дорого — на 400-600 тысяч рублей больше.

Это повод задуматься: нужна ли вам вторая квартира вообще? Или одной хватит?

Для кого-то ответ очевиден. И у них есть всего две недели, чтобы действовать.