Вы купили долгожданную квартиру, использовав материнский капитал или получив жильё по программе «военная ипотека». Кажется, что всё честно: вы семьянин или защитник Отечества, государство помогло, и теперь вы хотите вернуть часть уплаченных налогов. Вы подаёте декларацию 3-НДФЛ на вычет... и вместо перечисления денег получаете звонок из полиции и возбуждение уголовного дела за мошенничество. Звучит как абсурд? К сожалению, это реальная практика последних лет. Налоговая и правоохранительные органы активно проверяют такие заявления, и ошибка в расчёте может стоить вам свободы и репутации. Давайте разберём, в чём подвох, как закон позволяет получить вычет безопасно и какой прецедент создал Конституционный суд, спасая добросовестных граждан.

Часть 1. В чём заключается ловушка: почему вычет + господдержка = риск

Суть проблемы кроется в буквальном толковании статьи 220 Налогового кодекса РФ. В пункте 3 этой статьи чётко сказано, что имущественный налоговый вычет предоставляется с суммы фактических расходов налогоплательщика на приобретение жилья. И тут же сделана критически важная оговорка.

Ключевая норма (пп. 3 п. 1 ст. 220 НК РФ):

«...имущественный налоговый вычет предоставляется в сумме, не превышающей в целом 2 000 000 рублей, фактически произведённых налогоплательщиком расходов на новое строительство либо приобретение... жилого помещения... за исключением сумм... оплаченных за счёт... средств бюджета».

Простыми словами:

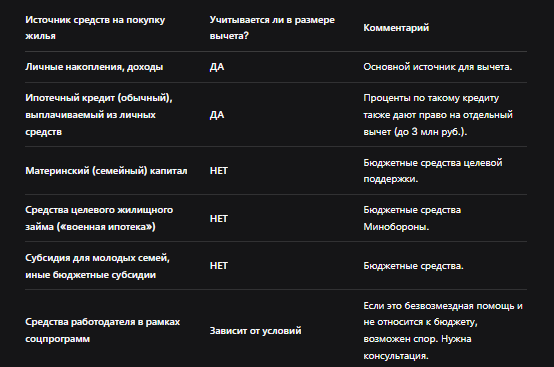

- Вы можете вернуть 13% с своих личных денег, потраченных на квартиру.

- Вы не можете вернуть 13% с бюджетных денег, которые вам предоставило государство в рамках мер поддержки.

Почему это приводит к уголовным делам? ФНС и следственные органы исходили из логики: если вы получали бюджетные средства (маткапитал, целевой жилищный заём военнослужащего), значит, ваши личные расходы либо отсутствуют, либо уменьшены на эту сумму. Заявление вычета на полную стоимость квартиры, включающей бюджетные деньги, расценивалось как предоставление заведомо ложных сведений с целью незаконного получения денег из бюджета. Это подпадает под состав преступления по статье 159.2 УК РФ («Мошенничество при получении выплат»).

Пример из практики: Военнослужащий приобрёл квартиру за 3 000 000 рублей, из которых 2 400 000 рублей были выплачены по программе «военной ипотеки» (целевой жилищный заём), а 600 000 рублей он внёс сам. Подав декларацию, он заявил вычет со всей суммы в 3 000 000 рублей, желая вернуть 390 000 рублей (13% от 3 млн). ФНС увидела, что 2.4 млн — это средства Минобороны, и передала материалы в СКР для возбуждения уголовного дела. И такие случаи были массовыми.

Часть 2. Спасательный круг от Конституционного суда: Постановление № 5-П от 04.03.2021

Ситуацию кардинально изменило Постановление Конституционного суда РФ № 5-П, вынесенное по жалобе как раз военнослужащего, против которого было возбуждено уголовное дело.

Суть позиции КС РФ:

- Недопустимость автоматического приравнивания к мошенничеству. Сам по себе факт обращения за вычетом при использовании средств господдержки, даже с ошибкой в расчёте, не может однозначно свидетельствовать о преступном умысле. Для состава мошенничества необходим прямой умысел на обман и хищение.

- Важность субъективной стороны. Нужно доказывать, что гражданин сознательно скрыл от налоговой факт получения бюджетных средств, представил подложные документы или действовал иным обманным путём. Простая техническая ошибка, непонимание сложных норм или разная трактовка закона — не мошенничество.

- Неопределённость нормы. КС указал, что формулировки НК РФ порождают неоднозначность в понимании, какие именно «расходы налогоплательщика» подлежат вычету в сложных схемах финансирования. Эта неопределённость не должна караться уголовным законом.

Что это изменило на практике?

- Уголовные дела по таким фактам стали возбуждаться реже, а многие ранее возбуждённые — прекращаться.

- У правоохранителей появилась обязанность доказывать умысел, а не просто констатировать факт получения вычета.

- Однако, это не отменило саму норму! Вычет по-прежнему можно получить только на свои деньги. КС лишь защитил добросовестных граждан от несоразмерной уголовной репрессии за ошибку.

Часть 3. Как правильно рассчитать вычет при использовании господдержки: безопасные формулы

Главный принцип: Вычет = 13% от (Общая стоимость жилья − Бюджетные средства).

Рассмотрим на конкретных примерах.

Пример 1: Покупка квартиры с использованием материнского капитала (маткапитал).

- Стоимость квартиры: 4 000 000 руб.

- Сумма маткапитала: 833 000 руб. (базовая сумма с индексацией).

- Собственные средства покупателя: 4 000 000 − 833 000 = 3 167 000 руб.

Расчёт вычета:

- База для расчёта — это собственные средства, но не более лимита в 2 000 000 руб.

- Сумма к возврату: 2 000 000 * 13% = 260 000 руб. (максимум).

Важно: Даже если ваши собственные вложения (3.167 млн) больше лимита, вычет вы получите максимум 260 тыс. руб. Маткапитал в расчёт не включается вообще.

Пример 2: Покупка квартиры по программе «военная ипотека» (целевой жилищный зачёт — ЦЖЗ).

- Стоимость квартиры: 5 000 000 руб.

- Сумма ЦЖЗ (средства Минобороны): 2 700 000 руб.

- Первоначальный взнос военнослужащего: 500 000 руб.

- Ипотечный кредит, который выплачивает военнослужащий из своей зарплаты: 1 800 000 руб.

- Собственные средства покупателя: Первоначальный взнос (500 000) + Выплаты по ипотеке из личных доходов (1 800 000) = 2 300 000 руб.

Расчёт вычета:

- База для расчёта — собственные средства (2.3 млн), но не более лимита в 2 млн.

- Сумма к возврату: 2 000 000 * 13% = 260 000 руб.

Ключевой момент: Средства целевого займа Минобороны (2.7 млн) — это бюджетные средства. Они не дают права на вычет. А вот ипотечный кредит, который вы выплачиваете сами, — это ваши личные расходы, и они учитываются в вычете.

Таблица: Что можно и что нельзя включать в расчёт вычета

Часть 4. Пошаговая инструкция: как безопасно оформить вычет

Чтобы ваше заявление не вызвало лишних вопросов, действуйте предельно прозрачно.

Шаг 1: Точно определите структуру финансирования.

Разберитесь, сколько и из каких источников было потрачено. Сохраните все документы: договор купли-продажи, свидетельство о праве собственности (выписку из ЕГРН), документы на маткапитал (сертификат, справка из ПФР об использовании), документы по военной ипотеке (свидетельство участника НИС, выписка о размере накоплений), кредитный договор, платёжные документы.

Шаг 2: Правильно заполните декларацию 3-НДФЛ.

При заполнении декларации (особенно в программе «Декларация» или на сайте ФНС) есть специальные поля.

- Укажите полную стоимость квартиры из договора.

- В поле «Сумма фактически произведённых расходов на приобретение объекта» укажите сумму СВОИХ расходов (общая стоимость минус бюджетные средства), но не более 2 млн. Если ваши расходы 2.3 млн, пишите 2 млн.

- В пояснениях или в приложении к декларации обязательно приложите расчёт и копии документов, подтверждающих источники финансирования. Прямо напишите: «Приобретение осуществлено с использованием средств материнского капитала в размере XXX руб. Собственные расходы составили YYY руб. К вычету заявлена сумма ZZZ руб.».

Шаг 3: Подайте документы.

Подать декларацию с заявлением на вычет можно через Личный кабинет налогоплательщика на сайте ФНС (рекомендуется), лично в инспекцию или по почте.

Шаг 4: Будьте готовы к запросу из ФНС.

Налоговая может запросить дополнительные пояснения или документы. Отвечайте оперативно, подробно и в письменном виде. Ваша открытость — лучшая защита от подозрений.

Часть 5. Чего делать категорически нельзя

- СКРЫВАТЬ факт использования господдержки. Если ФНС сама найдёт информацию о маткапитале или военной ипотеке (а она найдёт через межведомственное взаимодействие), это будет расценено как попытка обмана и резко увеличит риск уголовного преследования.

- Заявлять вычет на полную стоимость квартиры, если в её оплате участвовали бюджетные средства. Даже если вы надеетесь, что «проведут».

- Игнорировать запросы налоговой. Молчание в ответ на требование пояснений — худшая тактика.

- Пользоваться услугами «консультантов», которые предлагают «забыть» про маткапитал и получить вычет побольше. Это прямой путь к статьям УК РФ.

Бесплатная консультация юриста

Заключение и итоги

Возможность получить налоговый вычет при использовании материнского капитала или военной ипотеки — это не лазейка, а сложная юридическая процедура, требующая предельной внимательности.

Краткие итоги:

- Закон чёткий. Вычет даётся только на собственные деньги. Бюджетные средства (маткапитал, целевой заём) не учитываются.

- Ошибка может быть уголовно наказуема. Неправильный расчёт раньше массово приводил к делам о мошенничестве. После Постановления КС РФ № 5-П риск снизился, но не исчез.

- Спасение — в прозрачности. Подробно раскрывайте в декларации все источники финансирования, прикладывайте расчёт и документы. Ваша добросовестность — главный аргумент.

- Рассчитывайте правильно. Вычет = 13% от (Ваши личные расходы, но не более 2 000 000 руб.).

- В сомнениях — консультируйтесь с профессиональным налоговым юристом. Не рискуйте своей репутацией и свободой из-за желания вернуть лишние несколько десятков тысяч рублей.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Помните, что государственная поддержка и налоговый вычет — это два разных вида помощи. Их можно совмещать, но только в строгом соответствии с законом, не пытаясь получить двойную выгоду из одного и того же бюджетного рубля.