Представьте: вам 65 +, вы просыпаетесь без будильника, планируете день так, как хочется именно вам, путешествуете, занимаетесь любимыми хобби, помогаете детям и внукам — и всё это без оглядки на банковский счёт. Звучит как мечта? На самом деле — как чёткая финансовая цель, которую можно и нужно достичь.

Многие россияне воспринимают пенсию как время вынужденной экономии. Но это не неизбежность — это следствие отсутствия стратегии. Давайте разберём, как превратить годы труда в достойную старость.

Почему государственной пенсии недостаточно?

По данным на 2025 год, средняя пенсия в России составляет около 23 000 рублей. При этом минимальная комфортная сумма для жизни (по оценкам финансовых аналитиков) — от 50 000 рублей в месяц. Разница очевидна.

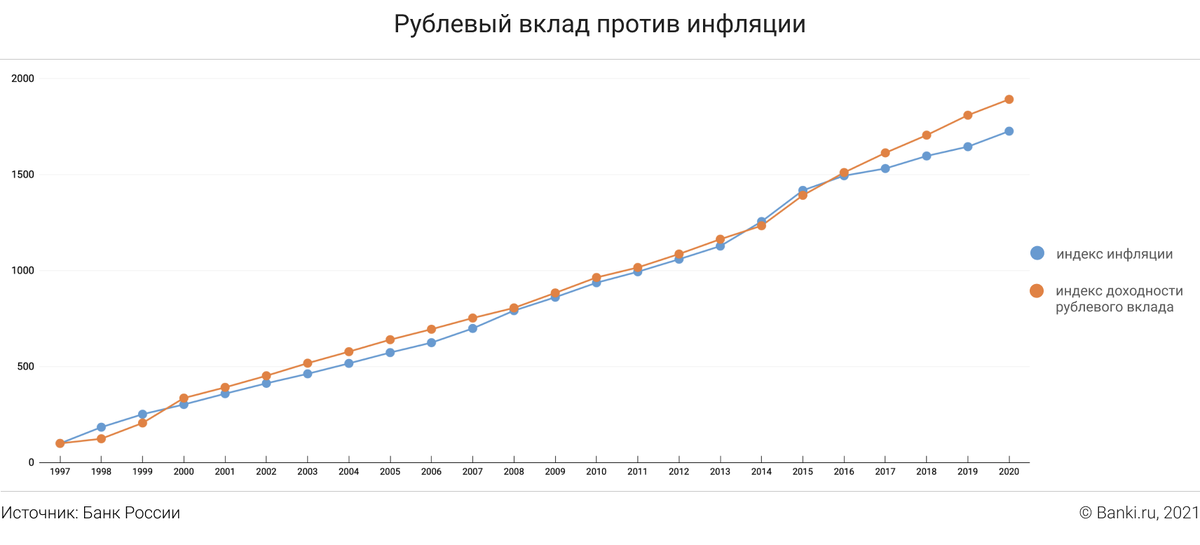

Главный враг пенсионных накоплений — это инфляция.

Если ваши сбережения лежат «под матрасом» или на обычном депозите с доходностью ниже инфляции, вы фактически теряете деньги.

Например:

При инфляции 10% в год сумма в 500000 рублей через 10 лет будет эквивалентна всего 187000 рублям в сегодняшних ценах.

Чтобы сохранить покупательную способность, доходность инвестиций должна превышать инфляцию минимум на 3−5%.

Три кита пенсионной стратегии

1. Инвестируйте в инструменты, обгоняющие инфляцию

Не все инвестиции одинаково полезны. Вот проверенные варианты (в порядке возрастания доходности и риска):

Облигации федерального займа (ОФЗ): доходность 8−10%, низкий риск.

Дивидендные акции крупных компаний: средняя доходность 10−12% + рост стоимости активов.

Индексные фонды [ETF (БПИФ) на индекс ММВБ]: средняя доходность 12−15% за 10 лет.

Недвижимость (арендный бизнес): доходность 8−12% годовых после вычета расходов.

‼️Существует одно важное ПРАВИЛО! ‼️

Чем дальше до пенсии, тем выше может быть доля рискованных активов. За 10–15 лет до цели смещайте портфель в сторону консервативных инструментов.

2. Сберегайте минимум 20 % активного дохода

Это не жертва, а инвестиция в свободу. Как это работает:

Если ваш доход 100000 рублей, откладывайте 20000 рублей ежемесячно.

При средней доходности 12% годовых через 20 лет вы накопите более 15 млн рублей (с учётом сложного процента).

Как приучить себя к сбережениям:

1) автоматизируйте переводы. Сразу после зарплаты 20% уходят на инвестиционный счёт. Начните с 10%, если 20% кажутся неподъёмными, и увеличивайте сумму каждые 6 месяцев;

2) используйте налоговые льготы: ИИС (индивидуальный инвестиционный счёт) даёт вычет до 52000 рублей в год.

3. Трансформируйте человеческий капитал в финансовый

Ваш главный актив сегодня — не деньги, а знания, навыки и время. Вот как конвертировать их в капитал:

Повышайте квалификацию, инвестиции в образование увеличивают ваш доход, а значит, и сумму сбережений.

Создавайте множественные источники пассивного дохода, этакие ручейки, которые пополняют ваш бюджет. Ведение блог, патент на изобретение, написание книги — всё, что приносит доход без ежедневного участия.

Диверсифицируйте доходы. Подработка, фриланс, партнёрские программы — дополнительные 10−20000 рублей в месяц ускорят накопление.

С чего начать сегодня?

Рассчитайте цель, сколько вам нужно в месяц на пенсии? Умножьте на 12 месяцев в году и на 20. Например, для 50000 рублей в месяц требуется капитал 12 млн рублей.

Составьте бюджет: выделите 20% на сбережения.

Откройте брокерский счёт и ИИС.

Выберите инструменты: начните с ОФЗ и БПИФов на индекс Московской биржи.

Автоматизируйте процесс: настройте регулярные инвестиции.

Пересматривайте портфель раз в год.

Пенсия — не финал, а новый этап. Но чтобы он был комфортным, действовать нужно сейчас. Три простых правила — инвестировать с доходностью выше инфляции, сберегать минимум 10% дохода (а лучше все 20%) и превращать свои навыки в активы — создадут фундамент финансовой независимости.

Начните сегодня! Даже 5000 рублей, вложенные в правильный инструмент, через 20 лет станут 150000 рублей (при доходности 12%).

Ваша будущая пенсия — это не лотерея, а математика, при грамотном выборе нужных активов и железной дисциплине.

===

📗 Почитать по теме:

🛍 Человеческий капитал vs финансового

🎁 Хватит работать за деньги!

🧨 Инвестируй или будешь бедным!

===

Полезно? Ставь 👍

❤буду рад Вашей подписке! Ваша поддержка – лучшая мотивация для нас.

===

Спасибо, что читаете мой тг - канал 🙏

А вы уже инвестируете? Пишите в комментариях — поделитесь опытом! ✅

#profit_fm #финансы #капитал #человеческийкапитал #инвестиции #акции #облигации #бпиф #инфляция #офз #вклад #пенсия

Мои ссылки: телеграм канал| Смартлаб| Дзен| Пульс|