В настоящее время, в связи с нарушением старых проверенных цепочек поставок, уходом с рынка производителей и их официальных представителей (дилеров и т.д.) как никогда остро стоят вопросы обеспечения комплексной экономической безопасности предприятий. Особенно это касается процессов закупок необходимых ресурсов (сырье, материалы, оборудование и т.п.). На рынке, в связи с организацией различных каналов т.н. «параллельных» поставок, образуется большое количество неких компаний-посредников, которые предлагают к реализации и поставке различные виды материально-технических ресурсов в основном импортного производства, позиционируя себя практически эксклюзивными поставщиками на территорию РФ. При этом каналы импорта непрозрачны, документы, подтверждающие законное происхождение товаров и их оборот на территории РФ также сложно проверить. Также, одним из факторов риска является увеличение налоговой нагрузки на предприятия, что в свою очередь моет сподвигнуть даже добросовестного контрагента на применение схем «оптимизации» налогов и сборов.

Таким образом, данная ситуация несет в себе высокую вероятность рисков использования поставщиками товаров так называемых «технических компаний» (прокладок, однодневок), взаимодействие с которыми несет в себе риски доначисления платежей (налоги, таможенные сборы, штрафы и т.д.) со стороны фискальных органов. А как показывает практика, все бремя оплаты налогов переносится на конечного потребителя, которому (несмотря на т.н. презумпцию невиновности) самому необходимо доказывать свою добросовестность и непричастность к "серым" схемам.

При этом, также высок риск связаться с мошенническими схемами при поставках из-за границы, которые подразумевают практически 100% предоплату по контракту и длительный срок поставки и, как результат, ни денег, ни товаров.

Другим фактором риска, при определенном дефиците квалифицированных кадров, является прием на работу непроверенного персонала,

В результате мы видим, что экономическая безопасность организации непосредственно связана с качественной проверкой и анализом как потенциальных и действующих контрагентов, так и кандидатов на должности, связанные с закупкой и реализацией товаров. При этом риски могут возникнуть на всех этапах взаимодействия: как с персоналом (слив информации, незаконные вознаграждения от поставщиков, слив «тендеров», лоббирование предоставления отсрочек по платежам, волокита возмещения просроченной дебиторской задолженности, обоснование закупок у определённых поставщиков на постоянной основе и т.д.), так и с контрагентами, в том числе учитывая такие как предстоящее банкротство, смена собственника, попадание под санкции, претензии фискальных органов (аресты счетов и т.д.)

Со своей стороны, с целью минимизации имеющихся рисков, предлагаем Вам комплексный анализ экономической безопасности предприятия, который включает рассмотрение различных аспектов экономической безопасности организации, выявление угроз и рисков, а также оценку уровня экономической безопасности. Цель — минимизировать внешние и внутренние угрозы экономическому состоянию предприятия, в том числе его финансовым, материальным, информационным и кадровым ресурсам.

Анализ проводится как дискретно (по отдельным контрагентам, по кандидатам) так комплексно, с оценкой и анализом бизнес-процессов, так как все уровни экономической безопасности связаны и влияют друг на друга.

Все уровни экономической безопасности организации между собой связаны и влияют друг на друга, поэтому анализ проводят комплексно.

Составляющие, которые учитываем в комплексном анализе:

- Финансовая безопасность — контроль за нецелевыми расходами, управление дебиторской задолженностью.

- Физическая безопасность — защищённость активов организации от уничтожения, повреждения и хищения.

- Кадровая безопасность — защищённость от некомпетентных и недобросовестных сотрудников, от инсайдеров и намеренных диверсий.

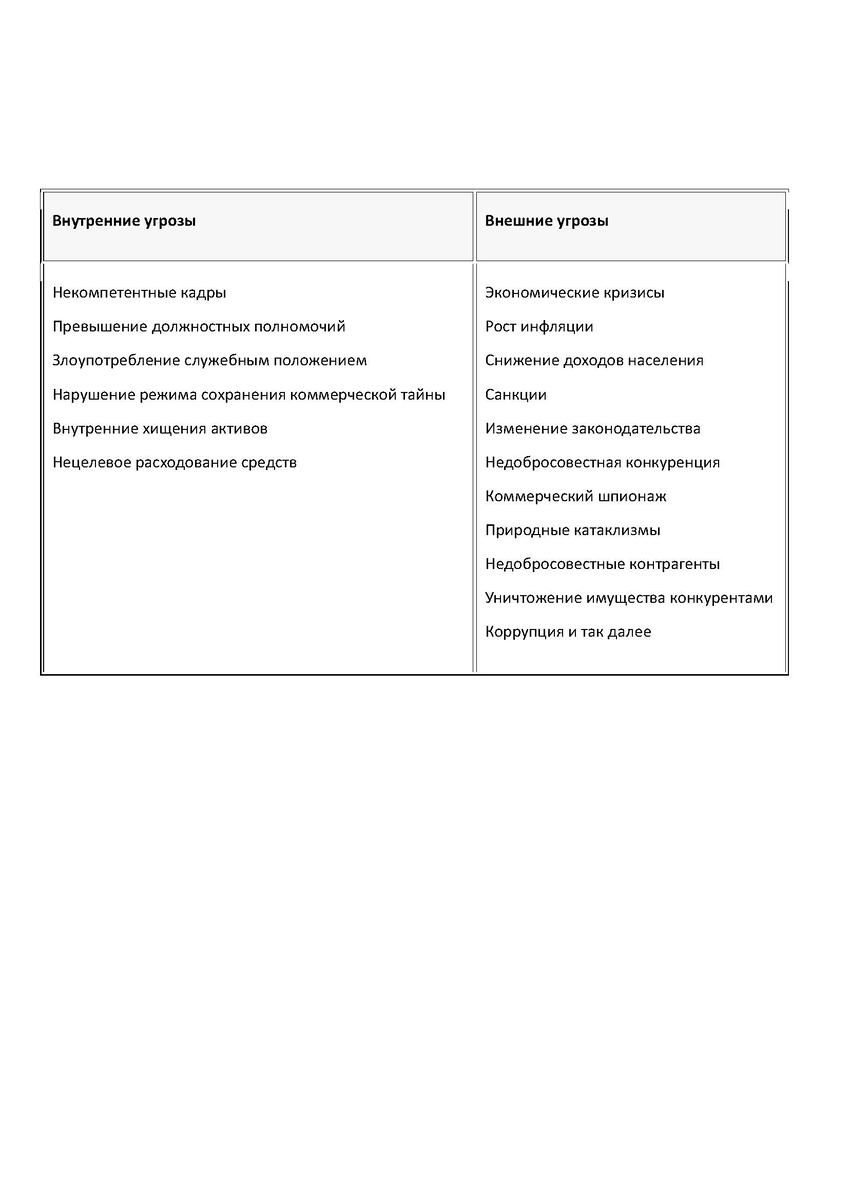

- Угрозы и риски — факторы и условия, возникающие внутри или снаружи и негативным образом сказывающиеся на деятельность компании. Различают внешние и внутренние угрозы, в т.ч. фискальные риски.

- Информационная безопасность — защищенности внутренних информационных ресурсов компании, ее баз данных и коммерческой тайны;

Таким образом, анализ экономической безопасности компании всегда начинается с оценки бизнес-процессов на наличие возможных рисков и угроз, которые могут нанести компании ущерб. В этом может помочь, например, SWOT-анализ деятельности бизнеса, так как одна из его составляющих в том числе заключается в определении угроз (принцип рассмотрим ниже).

При анализе экономической безопасности компании все бизнес-процессы рассматривают с позиции:

- вероятности хищения активов;

- возможности утечки конфиденциальной информации;

- вероятности фактов коррупции и злоупотребления должностными полномочиями;

- риска штрафов и санкций со стороны контролирующих органов;

- влияния экономических кризисов на деятельность предприятия;

- влияния изменений законодательства на бизнес;

- вероятности недобросовестных действий со стороны конкурентов и так далее.

Ущерб от каждой угрозы нужно оценить — определить хотя бы примерный размер убытков, которые бизнес понесет, если негативное событие действительно произойдет. В таком случае можно будет подобрать наиболее эффективные инструменты для работы с рисками, в том числе через принятие риска, если потенциальный ущерб незначительный.

Анализом экономической безопасности занимаются специальные внутренние службы или сотрудники из разных подразделений компании, так как для этого требуются знания во всех сферах бизнеса. Также весьма действенным методом будет привлечение сторонней организации, которая может провести НЕЗАВИСИМЫЙ анализ состояния экономической безопасности предприятия, так сказать свежим взглядом.

Методы

Для комплексного анализа экономической безопасности предприятия можно вполне успешно использовать разные практики:

- SWOT-анализ — инструмент для детального анализа внешней и внутренней среды компании. SWOT-анализ исследует внешнюю и внутреннюю среды предприятия, позволяет выявить факторы и определить степень их воздействия на результаты работы. При изучении внешней среды внимание сконцентрировано на выявлении угроз и возможностей, таящихся в макроокружении организации. При анализе внутренней среды — сильных и слабых сторон отдельных составляющих и предприятия в целом.

SWOT-анализ для оценки экономической безопасности проводится в несколько этапов:

- Подготовка. Необходимо определить цели и объект анализа и собрать необходимые данные.

- Определение внутренних факторов. На этом шаге определяем имеющиеся преимущества и недостатки организации. Для сбора идей проводим анонимный опрос работников.

- Оценка значимости и экспертная оценка факторов. Факторам присваивают оценки, где 1 — минимальное влияние, а 5 — максимальное. Затем вычисляют среднюю экспертную оценку и находят взвешенную оценку в баллах по формуле: Взвешенная оценка в баллах = Значимость × Средняя оценка.

- Определение доли фактора. Этот шаг показывает, насколько сильное влияние оказывает фактор на деятельность организации, и позволяет отследить его в динамике. Доля вычисляется по формуле: Доля = Взвешенная оценка в баллах (факт.) / Взвешенная оценка в баллах (всего).

- Индикативный подход — использование показателей, отражающих различные аспекты деятельности организации и связанных с текущим состоянием экономической безопасности.

- Метод определения совокупного критерия экономической безопасности — вычисление совокупного критерия как суммы произведений частных функциональных критериев на их удельные веса.

- Метод определения сводного коэффициента экономической безопасности предприятия — оценка наиболее значимых показателей уровня функциональных составляющих, затем определение сводного критерия путём сложения оценок всех функциональных составляющих и деления на их количество.

Показатели

Для оценки уровня экономической безопасности предприятия в рамках комплексного анализа используют различные показатели, например:

- Финансовые показатели — ликвидность, финансовая устойчивость, рентабельность.

- Социальные показатели — коэффициент текучести кадров, потери рабочего времени.

- Индикаторы производства — капиталоёмкость, динамика производства, индекс роста основных средств.

Меры

По результатам проведенного комплексного анализа есть возможность разработки:

- Стратегии по совершенствованию бизнес-процессов — выявление потенциальных угроз позволяет разработать стратегии по совершенствованию процессов, внедрению необходимых изменений и оптимальному распределению ресурсов.

- Меры по предотвращению угроз — например, разработка, актуализация и систематизация регламентов и правил, должностных инструкций, реорганизация пропускного и объектового режимов, определение необходимости установки камер в местах повышенного риска.

- Меры по защите информации — ограничение доступа к конфиденциальным данным, запрет копирования и удаления, подписание с работниками соглашения о неразглашении.

Конечно, всем понятно, что единую универсальную систему экономической безопасности создать невозможно, так как каждое предприятие уникально по своей структуре и отличается особенностями функционирования. Система должна разрабатываться и формироваться индивидуально для каждого предприятия.

Например, компания разрабатывает инновационный продукт, аналогов которого на рынке нет. Исследование и разработки — это огромная статья затрат, чтобы их окупить организация должна первой выйти на рынок. Утечка такой информации создаст риск, что компания-конкурент легко создаст аналогичный продукт с минимальными затратами. То есть в данном конкретном случае основная задача экономической безопасности — устранить угрозу раскрытия информации третьим лицам. При этом угроза может быть как внутри — в лице сотрудников-инсайдеров, которые будут стремиться продать информацию, так и снаружи — в лице конкурентов.

Экономическая безопасность — риски и угрозы

Угроза — это совокупность негативных факторов и условий, возникающих в ходе взаимодействия бизнеса с окружающими объектами, которые наносят ущерб компании. Угрозы конкретны, реальны и связаны только с убытками для бизнеса.

Риск — это вероятность наступления неблагоприятного для компании события. Обычно риск — это следствие невыявленной вовремя угрозы.

Классификация угроз зависит от того, откуда они влияют на бизнес — снаружи или изнутри. Основные примеры перечислены в таблице ниже.

Анализ и служба экономической безопасности

Анализом экономической безопасности организации могут заниматься как внутренние службы, так и внешний подрядчик.

При этом не стоит путать анализ экономической безопасности с аудитом бухгалтерской отчетности, которую проводят аудиторские организации на основании ФЗ от 30.12.2008 № 307-ФЗ. Основная цель такого аудита — проверить достоверность бухгалтерской отчетности и вынести свое заключение, риски бизнес-процессов в таком случае затрагиваются очень косвенно. Обычно аудитор обращает внимание только на налоговые риски, предупреждая аудируемую организацию о возможных претензиях со стороны ФНС.

Поэтому комплексным анализом экономической безопасности должны отдельные внешние или внутренние специалисты. Внутренний анализ проводится непосредственно сотрудниками компании. Они, конечно, лучше знают специфику бизнеса, поэтому могут быть более опытными в решении определенных типовых экономических рисков, но могут не иметь опыта минимизации иных внешних и внутренних рисков с которыми еще не сталкивалась компания в процессе своего развития, а также всегда есть вероятность наличия комплаенс-рисков «дружеских отношений» между работниками компании, что может нести в себе сокрытие важной информации или поверхностное отношение (для «галочки») к изучению проблематики.

Таким образом основная цель привлечения внешнего квалифицированного специалиста по анализу экономической безопасности — анализ бизнес-процессов на предмет возможных рисков и угроз вне контура влияния внутригрупповых взаимоотношений, определение вероятности наступления негативного события и величины возможного ущерба, и последующая разработка плана мероприятий по их ликвидации.

Мониторинг экономической безопасности

Мониторинг заключается в разработке перечня показателей экономической безопасности организации, которые ответственные лица будут отслеживать с определенной периодичностью.

Какие именно показатели для мониторинга экономической безопасности выбрать, компания решает сама. Однозначно контролировать нужно:

- поступающие доходы — на предмет рисковых незаконных поступлений, например, от легализации недобросовестными контрагентами;

- нецелевые расходы — в виде растрат, штрафов и затрат сверх установленных норм;

- факты нецелевого использования активов компании — с анализом их состояния;

- дебиторскую задолженность — с разбивкой на текущую и просроченную;

- факты списания складских запасов особенно свыше нормативов, и недостачи — с установлением причин их возникновения;

- факты использования несанкционированного или вредоносного ПО — с анализом причин использования такого софта и последствий для систем компании;

- информационные потоки — откуда и куда поступают корпоративные данные, особое внимание нужно уделять информации, выгруженной на флешки или в облака.

Система мониторинга и инструменты экономической безопасности должны обновляться и совершенствоваться, так как злоумышленники постоянно совершенствуют свои схемы.

Повышение уровня экономической безопасности

Для повышения экономической безопасности предприятия нужно проанализировать текущее состояние и процессы в бизнесе на предмет рисков и потенциальных угроз и найти пути для их минимизации и предупреждения возможных убытков.

Повышать уровень безопасности и уменьшать возможные убытки необходимо не только физическими инструментами, но и с помощью прописанных процессов, правил и регламентов и строгим контролем соблюдения их требований.

Кажется, что самое верное действие для предотвращения хищения на складе — это установка системы видеонаблюдения. Однако на практике это будет лишь вспомогательным инструментом, который сам по себе угрозу воровства не решит.

Для минимизации хищений должны быть прописаны четкие процедуры и регламенты приемки и списания ТМЦ (товарно-материальных ценностей) со склада, маршрутные карты движения транспортных средств, разработаны формы документов, подтверждающих движение запасов, утверждены нормативы такого списания, если это применимо, определены нормы страховых и аварийных запасов. Ревизии и проверки ТМЦ отнимают у сотрудников службы безопасности много ресурсов, при этом остаются другие задачи, на которые нужно время. Оптимизировать распределение ресурсов поможет аутсорсинг отдельных процессов, например, проверки контрагентов. Аутсорсинг данного процесса, позволит снизить рутинную нагрузку, связанную с проверкой бизнес-партнеров, и освободить время на борьбу с тем же хищением на складе.

Источником большинства угроз экономической безопасности являются кадры, злоупотребляющие своими полномочиями. Нередко менеджер предприятия регистрирует на себя (родственника, друга) фирму-конкурента и отгружает товар с максимальным дисконтом, чтобы потом заработать на перепродаже.

Так, в процессе моей работы в должности начальника СЭБ одного из крупнейших трубных предприятий Российской Федерации, нашей службой был выявлен факт размещения заказов на изготовления трубной продукции с дополнительными требованиями по обработке и ее последующей реализации по заниженной стоимости аффилированной компании, а также участие в тендерах заказчиков на поставку данной продукции но по гораздо высокой стоимости со стороны руководителя обособленного подразделения холдинга. Общий ущерб от данной деятельности составил свыше 100 миллионов рублей недополученной прибыли.

Инструменты обеспечения экономической безопасности организации

Набор инструментов зависит от бюджета, задач и специфики бизнеса.

Первая группа — это инструменты управления рисками: страхование, диверсификация, хеджирование и тому подобные инструменты, которые можно купить у банков и страховщиков.

Например, на время доставки груз можно застраховать. Если автомобиль попадет в ДТП, или будет похищен, то товар это не спасет, но страховая компания компенсирует организации понесенные убытки.

Другой пример. Компания заключила контракт на покупку импортного оборудования в валюте. Срок отгрузки — 3 месяца. Оплата по факту готовности. Основной риск — через 3 месяца курс валюты вырастет по сравнению с сегодняшним днем. Хеджированием данного риска должен заниматься финансовый директор (покупка валюты по выгодному курсу и т.д.).

Вторая группа инструментов — это средства технической защиты. Например, контрольно-пропускные пункты, системы видеонаблюдения, системы пропусков. В эту же группу попадают инструменты защиты информации в Интернете и кадровая политика.

Третья группа — финансовые инструменты. Например, бюджетирование, планирование, ведение управленческого учета, мониторинг финансовых показателей, создание резервов под безнадежные долги и так далее.

Например, если компания всем своим покупателям бесконтрольно дает отсрочки по платежам, вскоре она не сможет рассчитаться со своими поставщиками. По началу, когда контрагентов мало, а на счету есть деньги — этот риск минимален, но с ростом компании и ее оборотов он растет. Это называется «кассовый разрыв». За ним последуют штрафы, пени и иски от контрагентов, а также от сотрудников, ФНС и внебюджетных фондов, если компания не выплатит зарплату или не перечислит налоги и сборы в бюджет. Ведение платежного календаря, проверка контрагентов и бюджетирование помогают решить, кому и какую отсрочку можно дать. При этом, с нашей точки зрения, в обязательном порядке необходим анализ взаимоотношений контрагента и курирующего его менеджера/руководителя.

Таким образом, обеспечение комплексной экономической безопасности предприятия — это весьма сложный процесс, состоящий из неразделимых между собой процессов выявления рисков и контроля за финансовыми потоками, грузами, деятельностью работников предприятия.

Опыт моей работы по направлению экономической безопасности составляет свыше 17 лет в органах внутренних дел и 14 лет на предприятиях металлургического холдинга (производство, нефтесервисные услуги, логистика), что позволяет мне успешно использовать в своей деятельности все вышеперечисленные инструменты комплексного анализа экономической безопасности и своевременно выявлять риски в деятельности компании.

Мой сайт www.ag-cons.ru

Надеюсь было интересно. Подписывайтесь на канал. Вам не сложно, а мне приятно.