5:00 утра. Будильник. Юля вздрагивает, натягивает джинсы и на автомате заваривает чай в термос. У неё нет времени на завтрак — в 5:50 уходит её электричка.

Юля живет в «Кукуево», потому что там дешевле. Четыре часа в день она проводит между рельсами и мечтой: «Еще чуть-чуть потерплю, накоплю и когда-нибудь куплю свое, в Москве». Она свято верит, что аренда в 30 000 рублей — это «деньги в трубу». И каждый раз, видя рекламу новой очереди ЖК в Новой Москве, её сердце замирает: «Может, пора?».

Математика против надежды

Мы сели с Юлей и просто открыли ипотечный калькулятор. Я не хотела её пугать — я хотела, чтобы она увидела реальность глазами инвестора, а не испуганного покупателя.

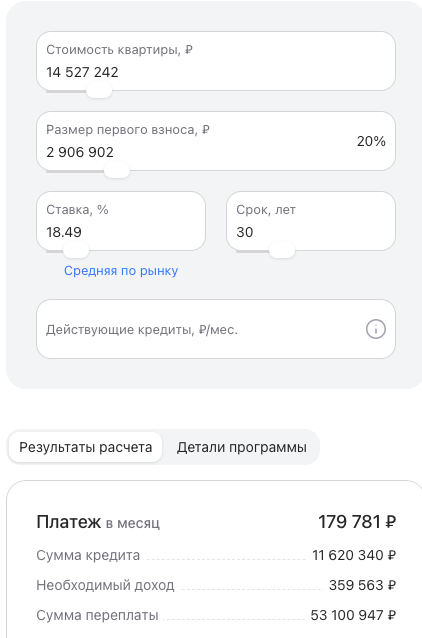

Мы взяли обычную квартиру за 14,5 млн рублей. Допустим, Юля совершила чудо и накопила 3 млн на первый взнос.

Вот что выдала система:

- Чтобы банк просто «кивнул» (одобрил заявку), Юля должна официально зарабатывать 360 000 рублей в месяц.

- Ежемесячный платеж составит 179 781 рубль.

Юля посмотрела на меня в тупике: «Но я плачу за аренду 30 тысяч. Где мне взять еще 150 каждый месяц?».

Цена «своего угла» — 53 миллиона сверху

Но самый шокирующий заголовок в этом расчете был в самом низу. Сумма переплаты: 53 100 947 рублей.Вдумайтесь в эту цифру. Это стоимость четырех таких квартир, которую нужно просто подарить банку за 30 лет. Это цена Юлиной свободы, её будущих путешествий, здоровья и спокойной старости.

Я обняла её за плечи и сказала: «Юль, ты не теряешь деньги на аренде. Ты сейчас покупаешь себе время и право не влезать в эту кабалу».

Аренда как стратегия выигрыша

Давайте посчитаем альтернативу, которую не покажут в рекламе застройщика: Если у Юли есть те самые 3 млн рублей, и она не отдаст их как первоначальный взнос, а положит на депозит под 20% (реальность начала 2026 года), банк будет платить ей.

50 000 рублей в месяц — это чистый доход с процентов. Этих денег Юле хватит, чтобы полностью оплатить свою аренду, и у неё еще останется 20 тысяч на такси до вокзала, чтобы не бежать в 5 утра. Юля будет жить «в ноль», а её капитал в 3 млн останется при ней и будет расти.

Покупать нельзя ждать?

Значит ли это, что рынок недвижимости умер? Нет. Но правила игры изменились. В 2026 году «купить свое любой ценой» — это часто финансовое самоубийство. Покупать сейчас можно и нужно только в трех случаях:

- У вас на руках почти вся сумма (кеш), и вы выбиваете у застройщика скидку в 20-30%.

- Вы нашли уникальный объект, цена которого не «раздута» маркетингом.

- Ваша ситуация позволяет использовать редкие адресные программы, где математика всё еще сходится.

Не принимайте решение на эмоциях. Если вы сейчас стоите перед выбором и боитесь «прогадать» — не спешите. Пришлите мне расчет или объект, который вам приглянулся. Я в Telegram. Мы сядем и посчитаем вместе, как с Юлей.

Моя задача — не продать вам бетон, а сберечь ваши миллионы. Иногда самый выгодный шаг на рынке недвижимости — это вовремя остановиться.

А что делать мне, если я не могу ждать?

Многие после таких расчетов спрашивают: «А жить-то мне где? Неужели рынок закрыт?» Нет, не закрыт. Но заходить в него сейчас нужно не «с закрытыми глазами», а с четким планом. Если вам нужно жилье прямо сейчас, ваш алгоритм действий такой:

Шаг 1. Перестаньте смотреть на «цену в рекламе» В 2026 году цена на сайте застройщика и реальная цена сделки — это разные вещи. Если у вас есть наличные (кеш), ваша главная задача — торговаться до хрипоты. Сейчас застройщики готовы давать скрытые скидки в 15-25%, лишь бы закрыть сделку. Не соглашайтесь на стандартные условия.

Шаг 2. Ищите «вторичку от физлица» в новых домах Сейчас сложилась уникальная ситуация: люди, купившие квартиры 2 года назад под инвестицию, выходят из бетона. Им нужно продать быстро. Часто такая квартира стоит на 20-30% дешевле, чем точно такая же у застройщика за соседним забором. Да, на неё может не быть льготной ипотеки, но при такой разнице в цене общая переплата будет в разы меньше.

Шаг 3. Используйте «Трейд-ин» с умом Если у вас уже есть старая квартира, сейчас — лучший момент обменять её на новую через застройщика с фиксированной ценой. Вы избавляетесь от неликвида и фиксируете цену новой квартиры, минуя стадию безумных процентов по кредиту.

Шаг 4. Считайте «комбо-стратегию» Иногда выгоднее арендовать квартиру в доме мечты, а свои деньги держать на депозите, который приносит 20% годовых. Эти проценты будут гасить вашу аренду и еще добавлять к капиталу. Через год-полтора, когда ставки поползут вниз (а они поползут), вы выйдете на сделку с гораздо большим первоначальным взносом.

Каждый случай уникален. Кому-то действительно нужно брать сейчас, а кому-то — подождать полгода и сэкономить 5 миллионов.

Если вы не понимаете, в какой категории вы — не гадайте. Напишите мне в личные сообщения: "Хочу расчет". Мы разберем вашу ситуацию по косточкам, посчитаем все "за" и "против" и найдем тот вариант, за который вам не придется расплачиваться всю жизнь.

Если вы сейчас стоите перед выбором и боитесь совершить ошибку на миллионы — не гадайте. Напишите мне в личные сообщения: "Хочу расчет". Мы вместе откроем калькулятор, уберем маркетинговую шелуху и посмотрим, что выгодно именно вам: покупать сейчас или заставить банк платить проценты вам. Разбор вашей ситуации сэкономит вам годы жизни и чемодан денег.