Вы открыли брокерский счет, скачали красивое приложение, купили первые акции, чувствуете себя Уорреном Баффетом.

А теперь неприятная правда: пока вы мечтаете о миллионах, брокер уже заработал на вас. И будет зарабатывать дальше — независимо от того, растет ваш портфель или падает.

Нет, я не говорю, что брокеры — злодеи. Это бизнес, и они честно предупреждают обо всех комиссиях. Проблема в том, что 99% людей не читают тарифы. А там — целый зоопарк способов отщипнуть кусочек от вашего капитала.

Сегодня я вскрою эту кухню изнутри. После этой статьи вы будете смотреть на свое брокерское приложение совсем другими глазами.

Комиссия №1. За сделку (самая очевидная, но не самая страшная)

Это то, о чем все знают. Купил акцию — заплатил комиссию. Продал — снова заплатил.

Типичные ставки на январь 2026:

- Тинькофф: 0,04% от суммы сделки (на тарифе «Инвестор»)

- Сбер: 0,06% (тариф «Самостоятельный»)

- ВТБ: 0,05%

- БКС: от 0,01% до 0,3% в зависимости от тарифа

Кажется, копейки? Давайте посчитаем.

Вы купили акций на 100 000 ₽. Комиссия 0,04% = 40 рублей. Мелочь.

Но вот вы решили «поиграть на бирже». Совершили за месяц 20 сделок туда-сюда (купил-продал-купил-продал). Оборот — 2 000 000 ₽. Комиссия: 800 рублей.

А если вы активный трейдер и крутите по 10 миллионов в месяц? 4000 рублей только на комиссиях за сделки. В год — 48 000 рублей. Это уже билет в Турцию.

Вывод: Чем меньше вы дергаетесь — тем меньше платите. Долгосрочный инвестор экономит тысячи рублей просто потому, что не суетится.

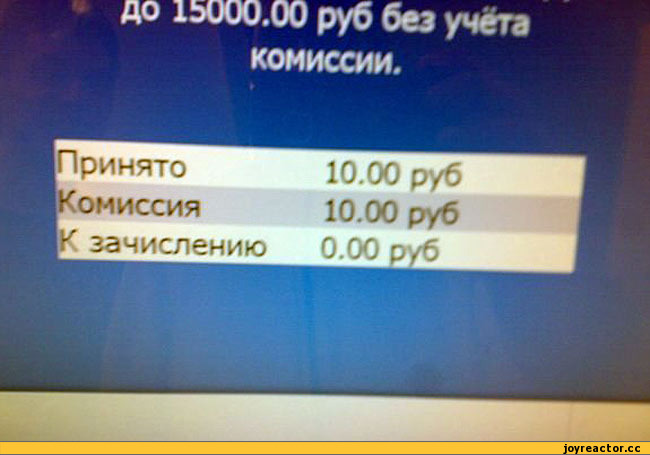

Комиссия №2. За обслуживание счета (тихий убийца)

Многие брокеры берут ежемесячную плату за ведение счета. И тут начинается магия мелкого шрифта.

Как это обычно работает:

- «Обслуживание счета — 0 ₽!» (крупным шрифтом)

- «...при наличии хотя бы одной сделки в месяц» (мелким шрифтом)

- «Иначе — 299 ₽/мес» (совсем мелким)

Представьте: вы открыли счет, купили акций на 50 000 ₽ и забыли на год. Никаких сделок не совершаете — просто держите.

Если у брокера есть плата за «неактивность», за год вы потеряете 3588 ₽ просто за то, что ничего не делали. Это 7% от вашего капитала. Съели всю потенциальную прибыль.

Что делать:

- Внимательно читайте тариф перед открытием счета

- Выбирайте брокеров с бесплатным обслуживанием (Тинькофф, Сбер на базовых тарифах)

- Если уже попали — делайте хотя бы одну символическую сделку в месяц (купите 1 пай фонда за 10 рублей)

Комиссия №3. Депозитарная (за хранение ваших бумаг)

Это вообще песня. Вы купили акции. Они ваши. Но хранятся они в депозитарии — специальном «сейфе» для ценных бумаг. И за этот сейф надо платить.

Типичные ставки:

- Бесплатно (если были сделки в месяц)

- 150–300 ₽/мес (если сделок не было)

Логика брокера простая: «Не торгуешь? Значит, не приносишь нам денег на комиссиях. Тогда плати за хранение».

Это особенно больно бьет по мелким инвесторам. Если у вас на счете 10 000 ₽ и вы платите 200 ₽/мес за депозитарий — это 24% годовых убытка только на обслуживании.

Лайфхак: Некоторые брокеры (например, Тинькофф) не берут депозитарную комиссию вообще. Проверяйте это ДО открытия счета.

Комиссия №4. Скрытая комиссия в фондах (TER — Total Expense Ratio)

Вот тут начинается настоящая магия.

Вы купили БПИФ (биржевой фонд) на индекс Мосбиржи. Думаете: «Круто, теперь у меня весь рынок в кармане, комиссия за покупку — 40 рублей, красота».

Но внутри фонда сидит ежегодная комиссия за управление. Она не списывается с вашего счета напрямую — она вычитается из стоимости самого фонда. Поэтому вы её не видите.

Примеры (данные на 2026 год):

- TMOS (Тинькофф Индекс Мосбиржи): ~0,79% в год

- SBMX (Сбер Индекс Мосбиржи): ~1% в год

- EQMX (ВТБ): ~0,69% в год

Кажется, мелочь? Считаем.

У вас в фонде 1 000 000 ₽. Комиссия 1% = 10 000 ₽ в год. Каждый год. Независимо от того, вырос рынок или упал.

За 10 лет при средней сумме 1,5 млн ₽ вы отдадите фонду ~150 000 ₽. Просто за то, что они «управляют» вашими деньгами (хотя индексный фонд управляется автоматически, там нет гения-аналитика).

Что делать:

- Сравнивайте TER разных фондов на один и тот же индекс

- Иногда дешевле купить отдельные акции из индекса самому (если сумма большая)

- Для фондов денежного рынка (LQDT и аналоги) комиссия тоже есть — около 0,2–0,4%

Комиссия №5. Валютная конвертация (грабеж средь бела дня)

Хотите купить доллары через брокера? Или продать? Добро пожаловать в мир спредов.

Спред — это разница между ценой покупки и продажи. Брокер покупает доллар у биржи по 102,50 ₽, а вам продает по 102,70 ₽. Разница — его заработок.

На валютном рынке Мосбиржи спред обычно минимальный (копейки). Но если вы меняете валюту внутри приложения брокера одной кнопкой — спред может быть 0,5–1%.

Поменяли 100 000 ₽ на доллары? Потеряли 500–1000 ₽ на спреде. Поменяли обратно через месяц? Еще 500–1000 ₽.

Как не попасть:

- Меняйте валюту через биржевой стакан, а не через «быструю конвертацию»

- Или вообще не меняйте без крайней необходимости (см. мою статью про доллары)

Комиссия №6. За вывод денег (финальный удар)

Вы заработали на бирже. Хотите вывести деньги на карту. И тут сюрприз:

Типичные условия:

- Вывод на карту того же банка: бесплатно

- Вывод на карту другого банка: 0–50 ₽ за операцию (или % от суммы)

- Вывод валюты: отдельная история с конвертацией и комиссиями

Большинство крупных брокеров (Тинькофф, Сбер, Альфа) не берут комиссию за вывод на свои карты. Но если вы открыли счет в БКС, а карта у вас в Сбере — могут быть нюансы.

Комиссия №7. Маржинальное кредитование (ловушка для жадных)

Это для тех, кто хочет торговать «с плечом» — то есть на заемные деньги брокера.

Звучит заманчиво: у вас 100 000 ₽, брокер дает еще 100 000 ₽ в долг, вы покупаете акций на 200 000 ₽. Если акции вырастут на 10% — вы заработаете не 10 000 ₽, а 20 000 ₽. Красота!

Но за этот кредит брокер берет процент. И не маленький.

Типичные ставки на маржинальное кредитование (2026):

- Тинькофф: от 19% годовых (в рублях)

- Сбер: от 18% годовых

- ВТБ: от 16% годовых

Да-да, вы не ошиблись. 19% годовых — это дороже, чем потребительский кредит в банке.

Если вы держите позицию «с плечом» месяц, то за кредит в 100 000 ₽ заплатите примерно 1 500–1 600 ₽. Акции должны вырасти минимум на 1,5%, чтобы вы просто вышли в ноль.

Мой совет: Не используйте плечо, если вы не профессиональный трейдер. Это казино с отрицательным матожиданием.

Комиссия №8. Налоги (не совсем комиссия, но тоже забирает)

Это не заработок брокера, но он выступает налоговым агентом — то есть сам считает и удерживает ваш НДФЛ.

Что облагается:

- Прибыль от продажи акций/облигаций: 13–15%

- Дивиденды: 13–15% (удерживается автоматически)

- Купоны по облигациям: 13–15%

Что НЕ все знают: Брокер удерживает налог в момент вывода денег или в конце года. И если вы заработали 100 000 ₽ прибыли, а потом в декабре получили убыток 50 000 ₽ — брокер может всё равно удержать налог с первоначальной прибыли (если не успел пересчитать).

Лайфхак: В конце года проверяйте налоговую базу в личном кабинете брокера. Если есть убыточные позиции — иногда выгодно их «закрыть» (продать и сразу купить), чтобы зафиксировать убыток и уменьшить налог.

Как платить меньше: чек-лист

Вот конкретные действия, которые сэкономят вам тысячи рублей:

1. Выбирайте брокера с умом

- Сравните тарифы ДО открытия счета

- Обратите внимание на: комиссию за сделку, депозитарий, обслуживание при неактивности

- Для новичка с небольшим капиталом часто лучший выбор — Тинькофф или Сбер (минимум скрытых платежей)

2. Торгуйте реже

- Каждая сделка = комиссия

- Долгосрочный инвестор платит в 10–20 раз меньше активного трейдера

- Правило: купил — держи минимум год (заодно получишь налоговую льготу)

3. Сравнивайте TER фондов

- Разница в 0,3% кажется мелочью, но за 10 лет это десятки тысяч рублей

- Иногда лучше купить 5–10 отдельных акций, чем платить за фонд

4. Не играйте с валютой

- Каждая конвертация = потеря на спреде

- Если меняете — делайте это через биржевой стакан, не через «быструю» кнопку

5. Забудьте про маржинальную торговлю

- 18–19% годовых за кредит — это грабеж

- Если у вас нет денег на покупку — просто подождите следующей зарплаты

6. Делайте хотя бы одну сделку в месяц

- Это защитит от комиссии за «неактивность»

- Можно просто докупить 1 пай фонда за 10–100 рублей

7. Следите за налоговой базой

- В конце года проверяйте, нет ли у вас «бумажных» убытков, которые можно зафиксировать

- Используйте ИИС для получения вычета (это +13% к доходности)

Главный вывод

Брокеры — не враги. Они предоставляют услугу и честно за неё берут деньги. Проблема в том, что система заточена под тех, кто не читает условия.

Если вы разобрались в комиссиях — вы уже обогнали 90% инвесторов, которые даже не подозревают, сколько денег теряют на «мелочах».

Помните: 1% комиссий в год — это 10% капитала за 10 лет. Это деньги, которые могли бы работать на вас, а вместо этого работают на брокера.

Инвестируйте с открытыми глазами.