Всем привет.

Я знаю, что многих беспокоит вопрос правильного выбора ставки НДС на УСН в 2026 году и в последующих периодах. Число плательщиков НДС на УСН будет расширяться еще несколько лет, поэтому нужно понимать механизм. Я его коротко и понятно объясню.

Какие ставки НДС разрешены

Упрощенцы вправе выбрать пониженную ставку НДС 5%, 7% или общие 22%, 10%.

Как делятся пониженные ставки НДС:

- 5% - при доходах за 2025 г. свыше 20 млн рублей и до 272,5 млн руб.

- 7% - от 272,5 млн до 490,5 млн руб.

То есть, если наш доход, например, 50 млн рублей, то мы выбираем или 5%, или общие ставки 22% (10%, 0%). Если 250 млн, то соответственно, 7% или общие ставки.

В чем опасность пониженных ставок и общих ставок НДС

Выбор ставки НДС - это чисто расчетный механизм, который должен основываться на специфике бизнеса и вида деятельности. Иногда, при выборе общих ставок НДС платеж в бюджет по налогу будет меньше, чем при ставках 5% и 7%.

Выбрав пониженные ставки, плательщик не сможет принять входящий НДС от поставщика к вычету.

Объясню на примере. ООО на 5% НДС приобрело товары за 122 000 руб., в т.ч. НДС 22% 22 000 руб. Компания не может принять к вычету 22 000 руб., она включает НДС в стоимость (уменьшает налоговую базу по упрощенке).

ООО на 22% НДС купила товар на тех же условиях. В учете стоимость товара будет 100 тыс. рублей (122 000 - 22 000). То есть при расчете налоговой базы УСН участвует только 100 тыс. рублей, а на 22 000 компания уменьшит НДС к уплате.

Чем грозит неправильный выбор ставки: если у вас много входящего НДС, то вы можете переплачивать, выбрав пониженные ставки. Если у вас мало входящего НДС, а вы выбрали общий вариант, то вы можете просто не потянуть финансово 22%. Как это работает, станет понятно на цифрах с примером расчета.

Пример расчета: как выбрать ставку НДС на УСН в 2026 году

Возьмем легкий пример и посчитаем все на цифрах. Выбор ставки - чисто математический механизм по вашим показателям деятельности.

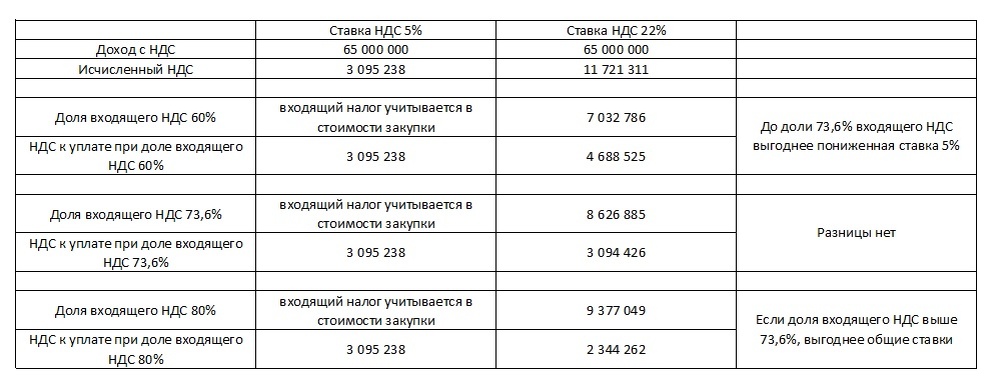

Компания на УСН за 2025 год заработала 50 млн рублей. Перед ней стоит выбор - или 5%, или общие ставки.

Определите долю входящего НДС - это ключевое!!!!

Возьмите абсолютно всех поставщиков, с которыми работаете и изучите условия сотрудничества. Выпишите:

- какую систему налогообложения применяет поставщик;

- какую ставку НДС уплачивает.

Ваша задача - понять эту цифру входящего налога. Например, И.В. Иванов - поставщик компании. Он работает на ОСНО и платит НДС по ставке 22% в 2026 году. В 2025 г. наша закупка у него составила 10 000 000 руб. В 2026 г. мы планируем купить столько же. Следовательно, входящий НДС от Иванова составит: 10 000 000 * 22 / 122 = 1 803 278,68 руб. Если Петров применяет ставку 5%, то расчетная ставка при моделирование 5/105. При ставке 7% - 7/107. При ставке 10% - 10/110.

Вот так моделируем по каждому поставщику. И у нас получится какая-то цифра входящего НДС.

Исчислите НДС с ваших планируемых отгрузок

Как считать? ООО планирует продать на 50 млн рублей в 2026 году.

При ставке НДС 5% исчисленный налог составит: 50 000 000 * 5 /105 = 2 380 952 руб.

При ставке НДС 22% исчисленный налог составит: 50 000 000 * 22/122 = 9 016 393 руб.

Казалось бы, огромная разница. Но тут в моделирование у нас подключается доля входящего НДС.

Представим, что доля входящего НДС 65%, плательщик со ставками 22% вправе принять ее к вычету и уменьшить налог к уплате.

На НДС 5% у нас платеж с 50 млн зафиксировался - это 2 380 952 руб. (т.к. вычеты от поставщиков мы принимать не вправе).

На НДС 22%: исчисленный НДС с 50 млн 9 016 393 руб., входящий НДС от поставщиков с долей 65% 5 860 655 руб. Сумма НДС к уплате - 3 155 738 руб. (9 016 393 - 5 860 655).

Сравниваем: 2 380 952 < 3 155 738 руб. Если доля входящего НДС 65%, нам выгодна ставка НДС 5%.

Берем в моделирование вторую долю входящего НДС - 73,6%.

На НДС 5% помним исчисленную сумму с 50 млн - 2 380 952 руб. - с ней ничего не происходит.

На НДС 22%: 9 016 393 (исчисленный НДС с 50 млн наших реализаций) - 6 636 065 руб. (входящий налог от поставщиков с долей 73,6%) = 2 380 328 руб. к уплате.

Сравниваем: 2 380 952 практически равно 2 380 328 руб. Вывод: при такой доле входящего НДС у нас нет разницы в выборе ставки!!!

Берем в моделирование третий вариант доли входящего НДС - 80%.

Исчисленный НДС 5% - тот же 2 380 952 руб.

На НДС 22%: 9 016 393 (с реализации 50 млн) - 7 213 114 (входящий налог от поставщиков с доле 80%) = 1 803 279 руб. НДС к уплате.

Сравниваем: 2 380 952 > 1 803 279 руб. Вывод: при такой доле вычетов ставка НДС 22% выгоднее!

Общий вывод

Чем выше доля входящего НДС от поставщиков, тем выгоднее ставка НДС 22%. Выбор делаем только через моделирование налоговой нагрузки и никак иначе.

Сделайте себе простейшую табличку в Excel и в ней моделируйте нагрузку по вашим показателям для сравнения и расчета.

Что делать, если выбрали пониженную ставку НДС на УСН, а она невыгодна

На помощь придет положение п. 9 ст. 164 НК РФ. С 1 января 2026 года тем, кто неверно выбрал ставку НДС на УСН дали право от нее отказаться в течение 4 периодов применения с первого периода сдачи декларации по НДС. На русском: если мы с начала года применяем пониженную ставку, то до конца года, мы вправе перейти на общие ставки налога (22, 10, 0). 4 периода в этом случае - отчетность за 1, 2, 3, 4 кв. года. Но правило не распространяется на тех, кто в 2025 году стал платить НДС на УСН. То есть право дано только тем, кто с 2026 года стал плательщиком налога на добавленную стоимость на упрощенке.

Еще что хочу отметить. ФНС опубликовала методичку по НДС на УСН 2026. Она рассматривает много интересных вопросов, которые возникают у упрощенцев. Ознакомьтесь с ней обязательно.

Если у вас есть темы и вопросы, на которые вы хотите получить ответ - пишите в комментариях, я постараюсь помочь разобраться. Спасибо за внимание!