Ипотека в России на 2026 год

Российский ипотечный рынок в 2026 году входит в период восстановления после адаптации к высокой ключевой ставке. По итогам 2025 года банки выдали жилищных кредитов на 4,3 трлн рублей, что представляет сокращение на 9% год к году. Однако второе полугодие 2025 года продемонстрировало резкое ускорение спроса: объемы выдач превысили первый год более чем в полтора раза, а декабрь стал рекордным месяцем с объемами 735 млрд рублей.

Главный драйвер рынка остаётся неизменным — государственные льготные программы. Их доля составила 79% от всех выданных кредитов в 2025 году, достигнув исторического максимума 88% в декабре.

На 2026 год банки прогнозируют рост выдач на 25% при условии продолжения снижения ключевой ставки, что может привести к объемам около 5,6 трлн рублей.

Обзор рынка

Российский ипотечный рынок в 2026 году входит в период восстановления после адаптации к высокой ключевой ставке. По итогам 2025 года банки выдали жилищных кредитов на 4,3 трлн рублей, что представляет сокращение на 9% год к году. Однако второе полугодие 2025 года продемонстрировало резкое ускорение спроса: объемы выдач превысили первый год более чем в полтора раза, а декабрь стал рекордным месяцем с объемами 735 млрд рублей.[kp]

Главный драйвер рынка остаётся неизменным — государственные льготные программы. Их доля составила 79% от всех выданных кредитов в 2025 году, достигнув исторического максимума 88% в декабре.[1prime]

На 2026 год банки прогнозируют рост выдач на 25% при условии продолжения снижения ключевой ставки, что может привести к объемам около 5,6 трлн рублей.[realty.ria]

Макроэкономический контекст

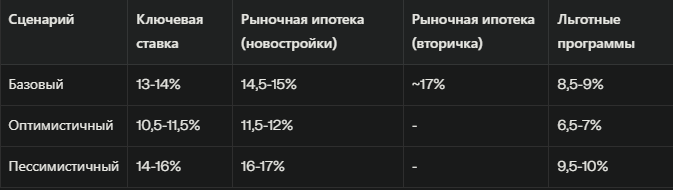

Ключевая ставка Центробанка на начало 2026 года находится на уровне 16% (снизилась с 21% в начале 2025 года). Банк России прогнозирует её дальнейшее снижение до 12-13% к концу 2026 года, однако возможны различные сценарии в зависимости от макроэкономической ситуации.[kp]

Базовый сценарий: Средняя ключевая ставка в диапазоне 13-14% приведет к ставкам по рыночной ипотеке 14,5-15% на первичном рынке и 17% на вторичном.[lenta]

Оптимистичный сценарий: При условии инфляции ниже целевого уровня (4%) ключевая ставка может снизиться до 10,5-11,5%, что позволит банкам предлагать рыночную ипотеку по 11,5-12% и льготные программы по 6,5-7%.[lenta]

Пессимистичный сценарий: При сохранении инфляции выше целевого уровня (4-5%) и ключевой ставки на уровне 14-16% снижение ставок будет минимальным: рыночная ипотека 16-17%, льготные программы 9,5-10%.[lenta]

Рыночные ставки по ипотеке в 2026

Государственные льготные программы

Семейная ипотека (обновленные условия)

Семейная ипотека остаётся наиболее популярной среди льготных программ. Её основные условия:

При совмещении с рыночной ипотекой заёмщик может получить до 30 млн рублей в столицах или 15 млн в других регионах.[lenta]

Критерии получения (минимум одно из условий):

Значительные изменения с 1 февраля 2026 года:

- Одна семья может оформить только один льготный кредит (ранее супруги могли брать раздельные кредиты)[realty.rbc]

- Обсуждается введение дифференцированной ставки в зависимости от количества детей (возможно 4-6-12%)[realty.rbc]

- Со 1 февраля 2026 станет доступно рефинансирование рыночной части комбинированного кредита, что позволит заёмщикам снижать платежи по мере снижения ключевой ставки[realty.rbc]

Материнский капитал: Средства можно использовать в качестве первоначального взноса по семейной ипотеке.[lenta]

ИТ-ипотека

Программа поддержки IT-специалистов предусматривает следующие условия:

Требования к заёмщику:

- Минимальный доход: 150 тыс. рублей в месяц (для городов-миллионников, Московской и Ленинградской областей) или 90 тыс. рублей в других регионах[finance.mail]

Программа действует до 2030 года, ставка фиксирована на весь срок кредита.[smart-lab]

Сельская ипотека

Программа поддержки развития сельских территорий предоставляет следующие условия:

Допустимые объекты:

Важное условие: Заёмщик должен зарегистрироваться в приобретённом доме в течение 6 месяцев с момента покупки. Банки требуют периодического подтверждения регистрации до полного погашения кредита. При выселении ставка повышается до уровня ключевой ставки.[news.mail]

Программа действует бессрочно.[smart-lab]

Дальневосточная и Арктическая ипотека

- Максимальная сумма:

До 9 млн рублей при приобретении/строительстве жилья площадью 60+ м²[finance.mail]

До 6 млн рублей в остальных случаях[finance.mail]

Военная ипотека

Военная ипотека поддерживается через Накопительно-ипотечную систему (НИС) и предусматривает несколько вариантов:

Стандартная военная ипотека:

- Требование: военнослужащие должны быть зарегистрированы в НИС минимум 3 года (исключение для участников СВО)[xn--h1alcedd.xn--d1aqf]

Размер накопления в 2026 году:

Участники СВО получают льготу: могут использовать накопления сразу после регистрации в НИС, без трёхлетнего ожидания.[xn--h1alcedd.xn--d1aqf]

Новая программа 2% для участников СВО (запуск в 2026 году):

Получатели:

Условия: Заёмщик должен быть зарегистрирован в регионе, где покупается жилье.[forbes]

Требования к заёмщикам в 2026

Первоначальный взнос

Минимальный первоначальный взнос по ипотеке остаётся на уровне 20% от стоимости недвижимости для стандартных программ. Банки не исключают возможного смягчения этого требования в течение 2026 года, однако ниже 20% взнос не будет.[realty.ria]

Оптимальный первоначальный взнос, по мнению экспертов, составляет 50% от стоимости недвижимости, так как это значительно облегчает одобрение и улучшает условия кредитования.[realty.ria]

Оценка дохода

С 1 апреля 2026 года вступают в силу новые правила оценки дохода заёмщика, установленные Центробанком. Эти нормативы призваны снизить количество заёмщиков, оформляющих ипотеку на пределе своих возможностей, когда практически вся зарплата уходит на платежи по кредитам.[ria]

Рефинансирование ипотеки в 2026

Рефинансирование становится актуальным инструментом в условиях снижающихся ставок. Прогнозы по рефинансированию:

Оптимальный момент для рефинансирования: Разница между текущей и предлагаемой ставкой должна составлять минимум 1-1,5 п.п.[realty.ria]

Основной приток заявок на рефинансирование ожидается во второй половине 2026 года, когда разница в ставках станет более существенной. Со 1 февраля 2026 года станет возможным рефинансирование рыночной части комбинированных кредитов по льготным программам.[rb]

Пример расчёта экономии

При рефинансировании кредита суммой 5 млн рублей на 20 лет:

- При снижении ставки с 9% до 7% (2 п.п.)

- Общая экономия за период составит примерно 598 тыс. рублей (с учётом расходов на рефинансирование)[kp]

Ценовая динамика жилья

Рост цен на недвижимость обгоняет инфляцию. В 2025 году новостройки подорожали на 10,2%, что выше инфляции. В ряде регионов стоимость квадратного метра достигает 1-3 среднемесячных зарплат, что ограничивает доступность ипотеки даже при снижении процентных ставок.[news.mail]

Это означает, что даже при оптимистичном сценарии со снижением ставок спрос может быть ограничен растущей стоимостью жилья.

Ключевые тренды на 2026

- Постепенное снижение ставок при условии снижения ключевой ставки ЦБ, однако полного возврата к досанкционным уровням ожидать не стоит.

- Эволюция льготных программ с усилением адресности (введение дифференцированных ставок, однократность кредита на семью) и расширением условий рефинансирования.

- Переход к более сбалансированному рынку с ожидаемым сдвигом соотношения льготных и рыночных программ к примерно 50/50, вместо текущих 79% госпрограмм.[kp]

- Укрепление требований к заёмщикам за счёт новых правил оценки дохода (с апреля 2026) и ужесточения критериев платежеспособности.

- Возрастающее значение рефинансирования как способа оптимизации уже выданных кредитов в условиях снижающихся ставок.

Практические рекомендации для потенциальных заёмщиков

- Льготные категории: Если вы попадаете под критерии льготных программ (семейная ипотека, IT-специалист, работник сельского сектора, военный), всегда имеет смысл сначала рассмотреть эти варианты, так как ставки в 2-9 раз ниже рыночных.

- Сроки оформления: Первое полугодие 2026 года может быть благоприятным периодом для оформления семейной ипотеки до возможного ужесточения условий, однако это не гарантировано до официального утверждения изменений.

- Рефинансирование: Планируйте рефинансирование на вторую половину 2026 года, когда снижение ставок станет более значительным. Разница в 1-1,5 п.п. уже обеспечивает заметную экономию.

- Размер взноса: Начните накопление первоначального взноса минимум 20%, но лучше стремитесь к 30-50%, что значительно улучшает условия одобрения.

- Документирование дохода: С апреля 2026 года начинают действовать новые требования к оценке дохода, поэтому обеспечьте стабильный, надлежащим образом задокументированный доход.

Цитируемые источники:

ВТБ: выдачи ипотеки в России 2025 году[kp]

РИА Новости: Ставки по ипотеке в 2026 году: прогнозы, сценарии[lenta]

Выдачи ипотеки в России достигли 4,3 трлн рублей в 2025[1prime]

Финансист спрогнозировала среднюю ставку по ипотеке в 2026[realty.ria]

АКРА: прогноз по ипотечным ставкам в 2026[xn--h1alcedd.xn--d1aqf]

Лента.ру: Семейная ипотека 2026: новые условия[restate]

Условия льготных ипотечных программ в 2026 году[finance.mail]

Mail.ru Finance: Какими будут ставки по ипотеке в России в 2026[realty.rbc]

РБЦ: Льготная ипотека 2026: 5 доступных видов[smart-lab]

РБ.ру: Ипотека в 2026 году: каковы новые условия[news.mail]

Комсомольская правда: Военная ипотека в 2026 году[xn--h1alcedd.xn--d1aqf]

Voenschet.ru: Военная ипотека 2% для участников СВО[forbes]

Краснодарский дом: Требования к доходу заемщика 2026[ria]

ЦИАН: В 2026 году спрос на рефинансирование резко вырастет[rb]

ТАСС: Эксперты про спрос на рефинансирование 2026[realty.ria]

Refinanc.ru: Когда рефинансировать ипотеку в 2026[kp]

Добавить в последующие

Проверьте источники