2025 год стал для рынка смартфонов не просто очередным отчётным периодом, а своеобразным стресс-тестом. На фоне замедления мировой экономики, роста себестоимости комплектующих и структурных изменений в цепочках поставок производителям пришлось пересматривать привычные стратегии. Смартфон перестал быть «быстрой покупкой»: пользователи всё чаще выбирают устройства на 3–5 лет, а компании — делают ставку на маржинальность, а не на объёмы.

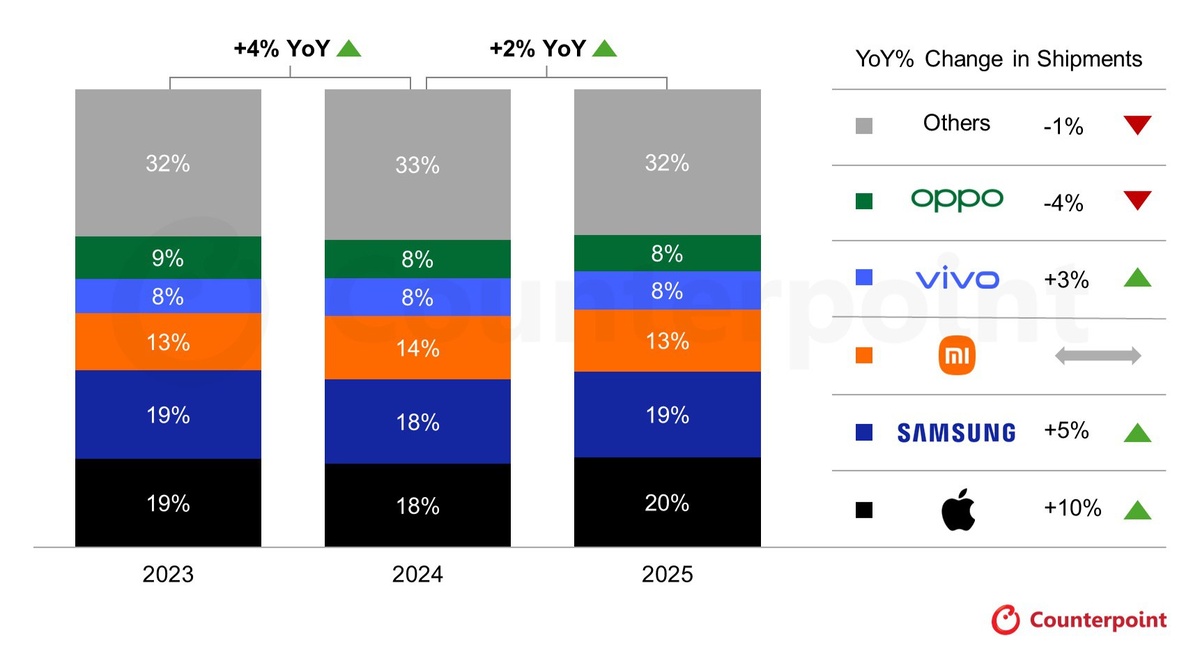

По данным Counterpoint Research, мировые поставки смартфонов в 2025 году выросли всего на 2% по сравнению с 2024-м. Формально это рост, но фактически — признак стагнации рынка, который уже несколько лет находится в фазе зрелости. На этом фоне особенно показательно, какие бренды смогли не просто удержаться, а нарастить долю, и за счёт каких факторов.

Структурные изменения рынка: меньше устройств — выше требования

Ключевая особенность 2025 года — смещение спроса в сторону более дорогих и технологически насыщенных моделей. Пользователи реже обновляют смартфоны, но предъявляют к ним более высокие требования: производительность «с запасом», стабильная камера, долгосрочная поддержка обновлений и надёжность в повседневной эксплуатации.

Этот сдвиг усилил позиции компаний с сильным брендом и экосистемой. Смартфон всё чаще рассматривается не как отдельное устройство, а как часть цифровой среды с сервисами, аксессуарами и синхронизацией между устройствами.

Apple: ставка на флагманы и экосистему

Apple завершила 2025 год лидером мирового рынка с долей 20% и ростом поставок на 10% — самым высоким значением среди крупнейших производителей. Такой результат особенно показателен на фоне общего замедления отрасли.

Успех Apple в 2025 году нельзя объяснить только популярностью одной модели. Да, iPhone 17 стал драйвером продаж, особенно в четвёртом квартале, но ключевую роль сыграла совокупность факторов. Во-первых, компания удачно отработала отложенный спрос: значительная часть пользователей, не обновлявших смартфоны в 2020–2022 годах, в 2025-м наконец решилась на покупку. Во-вторых, Apple продолжила аккуратное расширение присутствия на рынках Индии, Юго-Восточной Азии и Латинской Америки, где ранее доминировали смартфоны на системе Android.

Важно и то, что iPhone 17 оказался не просто «очередным обновлением». Улучшения в автономности, оптимизация работы процессора и более стабильная камера сделали модель универсальным выбором для широкой аудитории. При этом iPhone 16 продолжал активно продаваться как более доступный вариант, особенно в Японии и Индии, создавая эффект «двойного флагмана».

Отдельного внимания заслуживает работа Apple с цепочками поставок. В условиях дефицита памяти компания смогла сохранить приоритетный доступ к компонентам, что позволило избежать серьёзных сбоёв и удержать объёмы производства.

Samsung: диверсификация как стратегия выживания

Samsung в 2025 году заняла второе место с долей 19% и ростом поставок на 5%. Разрыв с Apple минимален, однако динамика показывает более осторожный рост.

Сильная сторона Samsung — широчайший модельный ряд. Основной объём продаж традиционно обеспечила линейка Galaxy A, ориентированная на массовый сегмент. Эти устройства стали ключевыми на рынках с высокой ценовой чувствительностью, где покупатели готовы жертвовать «топовыми» характеристиками ради адекватной цены и узнаваемого бренда.

При этом флагманские модели Galaxy S25 и Fold7 показали заметно лучшие результаты по сравнению с предыдущими поколениями. Особенно важно, что складные смартфоны постепенно перестают быть нишевым продуктом и всё чаще рассматриваются как альтернатива классическим флагманам. Для Samsung это стратегически важное направление, позволяющее выделяться на фоне конкурентов.

Несмотря на снижение продаж в Западной Европе и Латинской Америке, компания смогла компенсировать потери ростом в Японии и стабильными позициями в США и Южной Корее. Такая географическая диверсификация остаётся одним из главных преимуществ бренда.

Xiaomi: стабильность без резких движений

Xiaomi сохранила третье место с долей 13%, продемонстрировав устойчивость в условиях нестабильного рынка. Компания продолжила стратегию постепенной премиумизации, не отказываясь при этом от сильных позиций в среднем сегменте.

В 2025 году Xiaomi сделала ставку на сбалансированное соотношение цены и характеристик, что оказалось особенно востребованным в Латинской Америке, на Ближнем Востоке и в Африке. Здесь бренд выигрывает за счёт агрессивной ценовой политики и широкой линейки устройств.

Однако давление со стороны флагманов Apple и Samsung постепенно ограничивает возможности роста в верхнем сегменте. Xiaomi всё чаще приходится конкурировать не только по цене, но и по качеству поддержки, обновлениям и экосистемным решениям.

VIVO и OPPO: разные траектории одного рынка

VIVO завершила год с ростом поставок на 3%. Основным драйвером стала Индия — рынок, где бренд активно развивает офлайн-продажи и работает с локальными партнёрами. Премиальные модели показали умеренный, но стабильный спрос, особенно среди пользователей, ориентированных на дизайн и камеры.

OPPO, напротив, столкнулась со снижением поставок на 4%. Ослабление внутреннего рынка Китая и высокая конкуренция в Азиатско-Тихоокеанском регионе негативно сказались на результатах. При этом аналитики отмечают, что интеграция realme может изменить ситуацию: совокупная доля брендов уже достигает 11%, что создаёт потенциал для восстановления позиций в 2026 году.

Рост нишевых брендов: запрос на альтернативу

Отдельного внимания заслуживают бренды за пределами топ-5. Nothing и Google показали рост поставок на 31% и 25% соответственно. Эти цифры отражают важный сдвиг в потребительском поведении: часть аудитории устала от «однотипных» смартфонов и ищет альтернативы с необычным дизайном, стабильными ПО или уникальным пользовательским опытом.

Хотя доли этих компаний пока невелики, их рост указывает на формирование новых ниш в премиальном и околопремиальном сегментах.

Дефицит памяти: ключевой риск для 2026 года

Одним из главных ограничивающих факторов 2025 года стал дефицит оперативной и флеш-памяти. Производители микросхем всё активнее переориентируют мощности на дата-центры и ИИ-инфраструктуру, где маржинальность значительно выше. Это приводит к сокращению доступных объёмов для потребительской электроники.

В результате аналитики Counterpoint Research уже снизили прогноз по мировым поставкам смартфонов на 2026 год на 3%. Наиболее уязвимыми оказываются бренды, ориентированные на бюджетный сегмент, где рост себестоимости невозможно полностью переложить на потребителя.

Итог: рынок становится менее массовым, но более зрелым

2025 год окончательно закрепил тренд: рынок смартфонов движется в сторону меньших объёмов, но более дорогих и технологически сложных устройств. Флагманы перестали быть просто демонстрацией возможностей — они стали основным источником роста и прибыли.

Apple и Samsung подтверждают лидерство за счёт экосистем, устойчивых поставок и сильного бренда. Китайские производители сохраняют значимые позиции благодаря гибкости и цене, но сталкиваются с новыми вызовами. В целом рынок входит в фазу, где выигрывают не те, кто продаёт больше устройств, а те, кто лучше понимает, зачем и на сколько лет пользователь покупает смартфон.

Краткий рейтинг 2025 года:

- Apple — лидер по продажам и премиум-позиционированию, сильная линейка iPhone 17.

- Samsung — надёжный игрок, удачная комбинация среднеценовых и премиум-моделей.

- Xiaomi — стабильный рост благодаря доступным премиум-функциям и продуманной стратегии на развивающихся рынках.

- VIVO — умеренный рост с акцентом на премиальные решения в Индии.

- OPPO/realme — объединённый бренд с потенциалом, но пока ограниченный рост.

2025 год показал: флагманы работают как точки притяжения для потребителей, но успех зависит не только от технических характеристик, но и от правильного сочетания маркетинга, глобальной доступности и адаптации к локальным рынкам.