Представьте, что вы живёте на 10-15 тысяч рублей в месяц. Только на еду, лекарства и коммуналку. Без путешествий, хобби, помощи детям и внукам. Страшно? Именно такую картину рисует статистика, когда сравнивает среднюю государственную пенсию с реальными расходами. Но эта статья — не чтобы вас напугать, а чтобы показать выход. Ваша будущая пенсия — это самый важный финансовый проект в вашей жизни. И начать управлять им никогда не рано и никогда не поздно.

Если вам 30, 40 или 50 лет — у вас ещё есть мощнейший ресурс: время. А время, помноженное на системный подход, превращается в капитал. Давайте вместе составим ваш личный пенсионный план, который не зависит от решений правительства и позволит встречать зрелый возраст с уверенностью и комфортом.

Часть 1. Почему государственной пенсии точно не хватит? Цифры не врут

Давайте отбросим эмоции и посмотрим на сухие данные 2025 года. Средний размер страховой пенсии по старости в России составляет около 22-24 тысяч рублей. Прожиточный минимум пенсионера — 15 250 рублей (федеральный уровень). Кажется, есть разница? Но это до уплаты обязательных расходов.

Средние ежемесячные траты пенсионера:

- Коммунальные услуги: 5 000 – 8 000 руб.

- Лекарства и медицинские услуги: 3 000 – 5 000 руб.

- Продукты питания: 8 000 – 10 000 руб.

Итого только на essentials уходит 16 000 – 23 000 рублей. И это без учёта одежды, связи, проезда, помощи семье и любых радостей жизни. Вывод очевиден: рассчитывать только на государственную пенсию — путь к финансовому выживанию, а не к жизни.

Хорошая новость: вы — генеральный директор проекта под названием «Ваша Достойная Пенсия». И у вас есть три ключевых союзника: время, регулярность и сложный процент.

Часть 2. Стратегия для тридцатилетних: время — ваш главный капитал

Вам 30-35 лет. До выхода на пенсию ещё 25-30 лет. Это огромное преимущество. Даже скромные, но регулярные инвестиции за такой срок способны вырасти в капитал, который будет приносить пассивный доход, сопоставимый с хорошей зарплатой.

Главная цель в этом возрасте: сформировать финансовую привычку и создать «длинный» инвестиционный портфель с высокой долей роста.

План действий, если вам 30+:

- Определите сумму для регулярного пополнения. Финансовое правило «сначала заплати себе» работает безотказно. Начните с комфортных 5-10% от ежемесячного дохода. Даже если это 3 000 рублей — это лучше, чем ноль. Постепенно увеличивайте процент.

- Создайте финансовую подушку безопасности. Прежде чем рисковать, обезопасьте себя. Накопите на отдельном счете сумму, равную 3-6 месячным расходам. Это защитит вас от необходимости экстренно снимать инвестиции в случае потери работы или форс-мажора.

- Выберите агрессивные инструменты. Ваш горизонт планирования — десятилетия. Это позволяет компенсировать рыночные колебания. Основу портфеля (до 60-70%) могут составлять российские и зарубежные акции (честные ETF или БПИФы).

- Используйте налоговые льготы. Откройте ИИС (Индивидуальный инвестиционный счет) типа «А» для получения ежегодного налогового вычета в 13% от суммы пополнения (максимум 52 000 руб. в год). За 10-15 лет это сотни тысяч рублей дополнительно.

- Повышайте свою финансовую грамотность. Уделяйте время книгам, курсам, надежным финансовым блогам. Инвестируйте в свои знания — это самая высокая доходность.

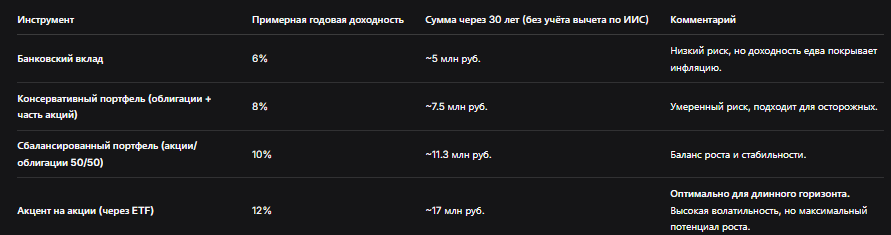

*Таблица: Пример роста накоплений при старте в 30 лет (вклад 5 000 руб./мес.)*

Часть 3. Стратегия для сорокалетних: коррекция курса и догоняющий рывок

Вам 40-45 лет. До пенсии 15-20 лет. Время ещё есть, но его уже нельзя тратить впустую. Возможно, вы только сейчас серьёзно задумались о пенсии. Не паникуйте — это идеальный момент для «догоняющей» стратегии.

Главная цель: максимально увеличить сумму ежемесячных инвестиций, сохранив баланс между ростом и защитой накопленного.

План действий, если вам 40+:

- Проведите ревизию финансов. Жёстко оцените свои расходы. Скорее всего, вы на пике карьеры и доходов. Направьте высвобождаемые средства (оплата ипотеки, подросшие дети) не на увеличение потребления, а в пенсионный фонд. Цель — довести долю инвестиций до 15-20% от дохода.

- Оптимизируйте долги. Критически важно к выходу на пенсию избавиться от обременительных кредитов, особенно потребительских. Заложите план по досрочному погашению.

- Диверсифицируйте портфель. Сдвигайте баланс в сторону большей надёжности. Примерная структура: 50% акции / 50% облигации и другие консервативные инструменты. Подключите НПФ (негосударственный пенсионный фонд) как дополнительный контур с налоговыми льготами (социальный вычет).

- Рассмотрите инвестиции в недвижимость. Если есть возможность, покупка квартиры для сдачи в аренду может стать отличным источником пассивного дохода в будущем. Но помните о рисках и низкой ликвидности.

- Составьте чёткий план на 15 лет. Разбейте большую цель на этапы: сколько накопить к 50, к 55, к 60 годам.

Часть 4. Стратегия для пятидесятилетних: защита капитала и генерация дохода

Вам 50-55 лет. До выхода на пенсию 5-10 лет. Время для агрессивного роста прошло. Теперь ключевые слова — сохранение и стабильный доход.

Главная цель: перевести накопленный капитал (пусть и не очень большой) в инструменты, которые начнут приносить предсказуемый пассивный доход, и максимально подстраховаться.

План действий, если вам 50+:

- Консервация портфеля. Резко снижайте долю акций. Основу (70-80%) должны составлять защитные инструменты: государственные и корпоративные облигации, банковские вклады, денежный рынок. Цель — не столько рост, сколько защита от инфляции.

- Сфокусируйтесь на доходности. Выбирайте инструменты, которые платят регулярный купонный или процентный доход (облигации, дивидендные акции, вклады с ежемесячной выплатой процентов). Это создаст прообраз будущей пенсионной «зарплаты».

- Максимально используйте льготы. Оформите ИИС типа «Б» (освобождение от налога на доход после 3-х лет владения), чтобы доход от продажи бумаг был полностью безналоговым. Вложитесь в полис НСЖ (накопительное страхование жизни) с гарантированной суммой, если важно обеспечить наследство.

- Проверьте свои пенсионные права. Закажите расширенную выписку из ПФР, убедитесь, что весь стаж и взносы учтены. Рассчитайте примерный размер будущей страховой пенсии — это будет базовая часть вашего дохода.

- Продумайте схему вывода средств. Когда вы выйдете на пенсию, вам нужно будет не копить, а грамотно тратить накопленное. Изучите стратегии like «4% в год», которые позволяют жить на проценты от капитала, не трогая основное тело накоплений.

Шаблон: Личный пенсионный план (можно заполнить)

Мой текущий возраст: ______

Планируемый возраст выхода на пенсию: ______

Желаемый ежемесячный пассивный доход на пенсии (в ценах сегодняшнего дня): ______ руб.

Часть 5. Инструментарий: куда нести деньги в 2025 году

Краткий гид по основным инструментам с учётом современных реалий.

- Банковские вклады (депозиты).

Плюсы: Максимальная защищённость (система АСВ), предсказуемость.

Минусы: Низкая доходность, которая часто не покрывает инфляцию.

Для кого: Для финансовой подушки и консервативной части портфеля 50+. - ИИС (Индивидуальный инвестиционный счёт).

Тип А: Вычет 13% от суммы пополнения (до 400 тыс. руб. в год). Идеален для накопления.

Тип Б: Освобождение от НДФЛ со всей прибыли при закрытии счета через 3+ года.

Для кого: Для всех, кто готов инвестировать на срок более 3 лет. Лучший налоговый помощник. - ETF и БПИФы на Московской бирже.

Суть: Покупка доли в готовом диверсифицированном портфеле (например, на весь индекс S&P 500 или MOEX).

Плюсы: Низкие издержки, диверсификация «в один клик».

Для кого: Для 30+ и 40+ как основа для роста портфеля. - НПФ (Негосударственный пенсионный фонд).

Плюсы: Долгосрочность, профессиональное управление, социальный налоговый вычет.

Минусы: Деньги заморожены до пенсии, доходность в прошлом не гарантирует доходность в будущем.

Для кого: Для 40+ как дополнение к основным накоплениям, особенно если не хочется разбираться в инвестициях. - Недвижимость.

Плюсы: Осязаемый актив, потенциальный рост стоимости, арендный доход.

Минусы: Низкая ликвидность, высокий порог входа, риски «плохих» арендаторов, затраты на ремонт и содержание.

Для кого: Для тех, у кого уже есть сформированный капитал и кто готов к управлению имуществом.

Бесплатная консультация юриста

Заключение и итоги

Начать копить на пенсию — это самое важное финансовое решение, которое вы можете принять после 30 лет. Неважно, сколько вам — тридцать, сорок или пятьдесят. Важно начать сегодня.

Краткие итоги по возрастам:

- 30+: Ваш главный актив — время. Инвестируйте в рост (акции через ИИС), формируйте привычку.

- 40+: Ваш главный актив — доходы. Увеличивайте сумму ежемесячных инвестиций, балансируйте риски.

- 50+: Ваш главный актив — накопленное. Защищайте капитал, создавайте источники регулярного дохода.

Универсальные правила для всех:

- Начните. Даже с 1000 рублей в месяц.

- Регулярность важнее суммы. Автоматизируйте пополнения.

- Диверсифицируйте. Не кладите все яйца в одну корзину.

- Думайте в долгую. Не поддавайтесь панике при временных падениях рынка.

- Инвестируйте в знания. Это единственный актив, который невозможно отнять.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Ваша будущая пенсия — это не лотерея, а проект, успех которого зависит от ваших действий сегодня. Возьмите управление в свои руки, и старость станет временем возможностей, а не ограничений.