Основные корреспонденции.

В бюджетах бюджетной системы Российской Федерации предусматриваются субсидии бюджетным и автономным учреждениям на финансовое обеспечение выполнения ими государственного (муниципального) задания, рассчитанные с учетом нормативных затрат на оказание ими государственных (муниципальных) услуг физическим и (или) юридическим лицам и нормативных затрат на содержание государственного (муниципального) имущества.

СГС "Доходы" обязывает учреждения признавать доходы от субсидий на дату возникновения права на их получение в составе доходов будущих периодов, то есть на дату заключения соглашения между органом государственной власти (органом местного самоуправления), осуществляющим функции и полномочия учредителя, и бюджетным учреждением.

По мере исполнения государственного (муниципального) задания бюджетное учреждение признает в бухгалтерском учете в составе доходов от реализации текущего отчетного периода ранее признанные доходы будущих периодов от субсидий.

Основные проводки по учету субсидий на выполнение государственного задания:

- Дебет 4.20111.510 - Кредит 4.20531.661 Получена субсидия на лицевой счет (поступления субсидий на счет учреждения в течении года)

- Дебет 4.20531.561 - Кредит 4.40140.131 Увеличены доходы будущих периодов по субсидии в связи с увеличением объема субсидии в текущем году

- Дебет 4.40140.131 - Кредит 4.40110.131 Признаны доходы будущих периодов по субсидии доходами текущего года

- Дебет 4.40140.131 - Кредит 4.20531.661 Закрыты расчеты в сумме неиспользованного финансового обеспечения субсидии, если ее перечисление учреждению не осуществлялось

Схема проведения операций в программе ГИС РТ:

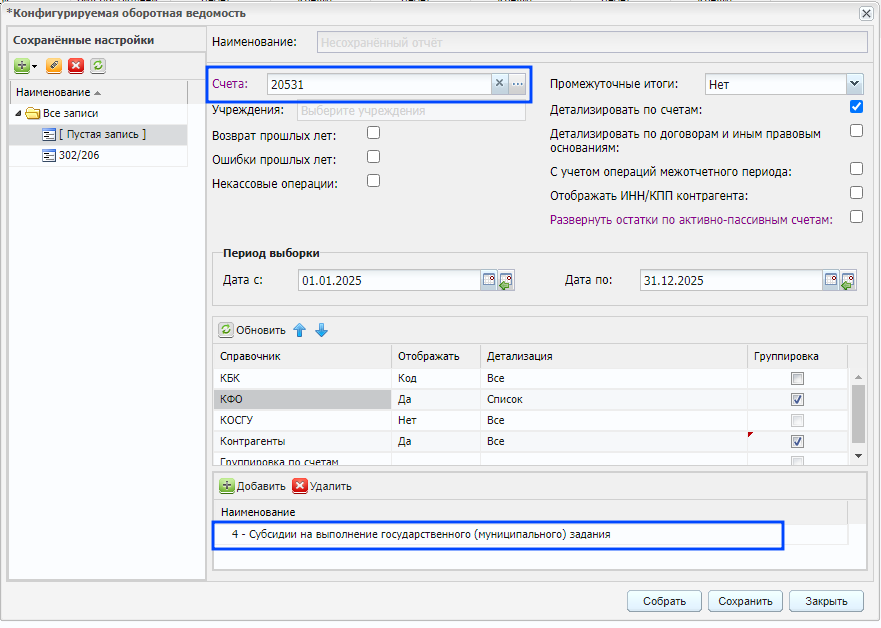

- 1. Для понимания сумм и аналитики при формировании проводок, воспользуемся Конфигурируемой оборотной ведомостью по счету 20531 по КФО 4:

- 2. Кредитовый оборот сформирован поступлениями субсидий на лицевой счет учреждения в течении выбранного периода (Дебет 4.20111.510 - Кредит 4.20531.661)

- 3. Для отражения объема субсидий на счете 40140 используется Акт оказания услуг исходящий:

Создаем документ с типом Начисление субсидий

- 4. Добавляем проводку начисления доходов будущих периодов Дебет 4.20531.561 - Кредит 4.40140.131

- 5. Аналитика для формирования проводки (контрагент, КБК) видна в сформированной ранее оборотной ведомости:

- 6. Сумма проводки должна быть равной сумме 040 строки, 4 столбца 737 формы(КФО 4):

ПРИМЕЧАНИЕ: По правилам, учреждение отражает начисление доходов будущих периодов от получения субсидии на выполнение государственного задания на основании условий заключенного Соглашения. Соответственное данная сумма может быть сложена из сумм ранее отраженных в учете, но суммарно не может превышать ее.

7. Далее добавляем проводку отразим сумму полученной субсидии в доходе текущего года Дебет 4.40140.131 - Кредит 4.40110.131:

- 8. Сумму проводки берем из 040 строки 5 столбца 737 формы:

- 9. Закрываем сумму неиспользованной субсидии. Добавляем проводку Дебет 4.40140.131 - Кредит 4.20531.661:

- 10. Сумма равна строке 040 столбец 10 формы 737

- 11. После проведения документа со всеми указанными проводками, проверяем конфигурируемую оборотную ведомость по счету 20531. Если все суммы указаны верно, остаток на счете 20531 должен быть равен 0.

12. Далее необходимо проверить остатки по счету 40140. Формируем конфигурируемую оборотную ведомость с отбором по КФО 4:

- 13. Остаток должен быть равен 0: