Представьте ситуацию: вы идете домой, и кто-то из домашних в мессенджере просит вас купить плитку шоколада по пути. Зайдя в ближайший магазин, берете нужный шоколад, на кассе протягиваете карту лояльности, привычно отвечаете: «пакет не нужен, чек не надо», рассчитываетесь картой и с чувством выполненного долга продолжаете путь. Через несколько дней напротив покупки в банковском приложении появляется возврат, например 3 % от ее стоимости — это и есть кешбэк. Сумма может показаться небольшой, но кто добровольно откажется от прибавки к зарплате или пенсии хотя бы этих трех процентов?

Откуда берутся деньги: короткий экскурс в кухню платежей

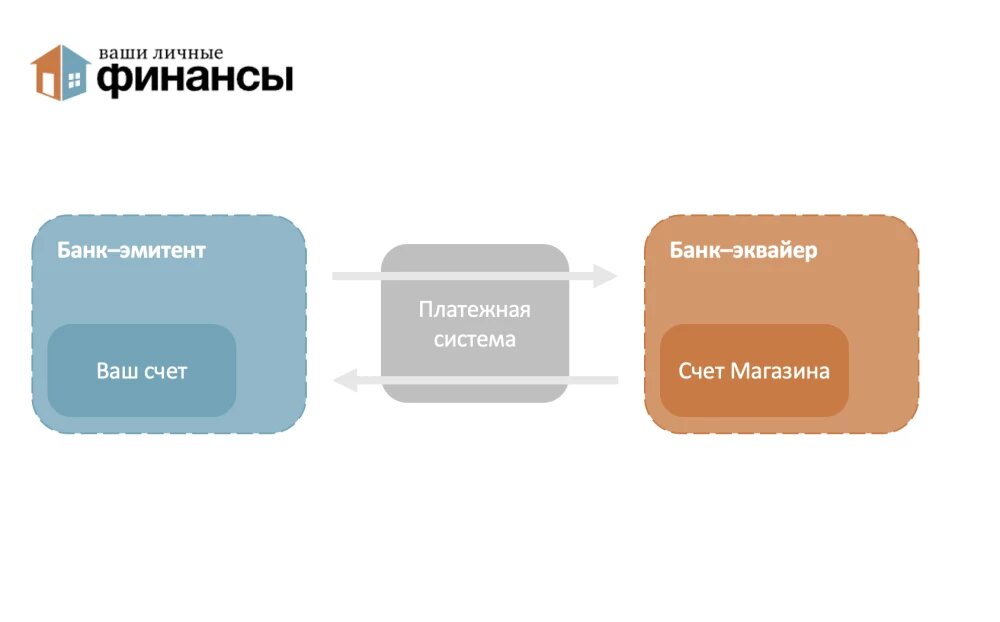

Давайте посмотрим, какой путь прошли ваши деньги, когда вы покупали ту самую шоколадку. Схема выглядит просто: ваш счет → ваш банк → платежная система → банк магазина → счет магазина. Откуда же берутся те самые проценты?

Не стоит думать, что банк выплачивает кешбэк из чистой щедрости. Все гораздо прагматичнее: банковский кешбэк формируется из комиссий, которые участники безналичных расчетов платят друг другу. Каждый раз, когда вы оплачиваете покупку картой, магазин перечисляет своему банку (эквайеру) небольшую комиссию. Часть этой суммы эквайер передает банку-эмитенту — тому, кто выпустил вашу карту. А банк-эмитент делится этими средствами с вами в виде кешбэка. В итоге выигрывают все: магазин получает покупателя, банк — лояльного клиента, а клиент — возврат денег. Кешбэк — это, по сути, форма поощрения за пользование банковскими картами, и получить его можно от нескольких участников: банка-эмитента, платежной системы и самого магазина.

Кешбэк от банка: ваш финансовый попутчик

Когда вы платите картой с кешбэком, банк возвращает вам часть суммы. Но программы лояльности бывают разными — кешбэк начисляют рублями, бонусами, баллами, милями и т. д. Разберем, как это устроено.

Кешбэк бывает двух типов: фиксированный на все покупки и повышенный в выбранных категориях. При фиксированном кешбэке банк возвращает, например, 1 % за любые покупки — продукты, бензин, билеты в кино и т. д. Для повышенного кешбэка банк каждый месяц предлагает выбрать несколько категорий — «Рестораны», «Аптеки», «Транспорт» и др. Но здесь есть нюанс: предложенные варианты не всегда совпадают с вашими реальными тратами. Так что покупка шоколада в пекарне может не попасть в категорию «Фастфуд». Почему? Все дело в MCC-кодах (Merchant Category Code) — четырехзначных кодах, присвоенных торговой точке. Они показывают специализацию продавца. Банк сам группирует MCC в категории. Поэтому одна и та же пекарня в разных банках может оказаться в разных категориях: у одного в «Кафе и ресторанах», у другого в «Фастфуде».

И еще один важный момент: у каждого банка есть список операций, за которые кешбэк не начисляется. Обычно это снятие наличных, переводы, оплата ЖКХ, штрафов, мобильной связи. Этот список стоит изучить.

Рубли, баллы, мили: форма тоже имеет значение

Кешбэк — это хорошо, но нужно понимать, в какой форме он начисляется. Самый понятный вариант — рубли. Вы можете их сразу потратить, перевести, снять — никаких ограничений. Вместо рублей банки могут начислять свою внутреннюю валюту. Ее нужно либо конвертировать, либо использовать на компенсацию покупок. Это «деньги с условиями», обменный курс не всегда 1:1. Есть кешбэк в виде миль — это те же баллы, но предназначенные для оплаты авиабилетов. Идеальный вариант для тех, кто часто путешествует.

Кешбэк от платежной системы «Мир»: универсальная надстройка

«Мир» предлагает программу лояльности, работающую поверх вашего банковского кешбэка. Это удобно, так как условия едины для всех карт. Чтобы получать кешбэк от «Мира», нужно:

· иметь карту «Мир» любого банка-участника;

· активировать участие (часто вручную в начале месяца в приложении банка);

· совершать покупки у партнеров. Система регулярно запускает точечные акции с конкретными магазинами или сервисами. Все актуальные предложения можно найти на сайте vamprivet.ru.

Начисления приходят отдельным платежом в следующем месяце.

Кешбэк от магазина: ягодки, апельсинки и баллы

Магазины тоже поощряют покупателей: бонусы «М. Видео», «ягодки» Wildberries, «апельсинки» «Пятерочки» и т. д. Это внутренняя система лояльности в рамках одной сети. Для участия нужно зарегистрироваться в программе и предъявлять карту магазина на кассе перед оплатой покупки. Начисленные бонусы можно будет списывать при следующих покупках. Плюсы очевидны: вы экономите, магазин повышает лояльность и собирает аналитику по вашим покупкам.

Комбинаторика: как собрать «слоеный пирог» выгоды

Самое приятное — знать, что кешбэк можно совмещать. Банковский + от платежной системы + от магазина — все суммируется. Рассмотрим примеры.

Банк + платежная система

«Мир» начислял 5 % за поездки на электричках, а банк давал 20 % в категории «Транспорт» —25 % выгоды в итоге. Банк начислял на счет свои проценты, а платежная система — свои, и они приходили отдельными платежами.

Банк + магазин

Акция банка — 41 % кешбэка в определенной сети супермаркетов (до лимита), магазин при этом давал скидку 200 рублей на первый заказ. Купив на 1 900 рублей, вы платите 1 700 рублей, и 41 % возвращает банк. Итоговая выгода — около 46 %.

Лайфхак: двойная выгода на маркетплейсах

Если маркетплейс дает скидку за оплату с внутреннего кошелька, то пополнение этого кошелька не даст кешбэка. Но есть лайфхак: нужно купить подарочный сертификат (банк начисляет за это кешбэк) и сертификатом пополнить кошелек. В итоге вы получаете и кешбэк от банка за покупку сертификата, и скидку от маркетплейса за оплату с кошелька. Но сначала проверьте, действуют ли скидки при оплате сертификатами!

Сейчас Банк России публично обсуждает вопросы предоставления скидок на маркетплейсах с участниками финансового рынка, представителями платформ и правительством. Регулятор считает, что будет справедливо, если покупатель сможет получать скидки и бонусы не только по карте банка, связанного с платформой, но и по картам других банков. При этом стоимость товара на маркетплейсе не должна зависеть от того, какой картой оплачивает покупатель.

Чтобы кешбэк не превратился в ловушку

Пользоваться кешбэком нужно аккуратно. Есть типичные ошибки в применении этого инструмента.

· Покупка ради кешбэка

Покупка ненужной вещи ради 10—20 % кешбэка — это не экономия, а пустая трата 80—90 % ваших денег. Кешбэк — бонус к запланированной покупке, а не причина для спонтанной. Экономия 10 % ради траты 90 % — иллюзия выгоды.

· Накопление десятков карт

Двадцать карт в кошельке, в которых вы путаетесь, — это путь к тратам на обслуживание и забытым условиям. Лучше иметь парочку карт, которые идеально покрывают ваши основные траты, и добавлять новые по мере необходимости.

· Доверие без проверки

Условия акций нужно читать внимательно. И сохранять чеки до тех пор, пока кешбэк не зачислится.

Ваша система умной экономии: 4 шага

- Аудит расходов: в течение месяца фиксируйте расходы — это покажет, какие категории для вас важны.

- Подбор инструментов: выберите основную карту для оплаты с кешбэком на все (1—2 %) и карту с повышенным кешбэком под вашу ключевую категорию расходов.

- Чек-лист перед покупкой:

· действительно ли вещь нужна?

· подходит ли продавец по ценам?

· правильной ли картой платите?

· есть ли акция у банка/магазина/платежной системы.

- Учет выгоды: записывайте ежемесячно, сколько кешбэка получили, — это мотивирует.

Умная экономия — это не про жадность, а про рациональность и внимание к собственным деньгам. Кешбэк может стать удобным инструментом управления бюджетом, если использовать его осознанно. Не отказывайте себе в хорошем, но и не позволяйте деньгам исчезать без пользы. Начните с одного шага — и пусть ваши покупки приносят не только удовольствие, но и выгоду.