Каждый раз, когда вы платите одной картой за всё, вы теряете деньги. Десятки, сотни рублей за раз — а за год эти суммы могут сложиться в полноценный отпуск. Мы с женой нашли способ остановить эту утечку.

У нас на двоих более 10 карт разных банков: Альфа, Сбер, Т-Банк, МТС, Яндекс, Озон, ПСБ, ОТП… Со стороны это выглядит странно, ведь большинство обходится одной-двумя. Но для нас это не коллекция и не азарт — это единый финансовый инструмент, который мы собрали, как пазл, чтобы покрыть все основные расходы.

Зачем это нужно?

Один банк редко даёт стабильно высокий кэшбэк на все категории трат. Мы — обычная семья, в месяц уходит 100–120 тысяч рублей на продукты, аптеки, транспорт, доставку и другие повседневные нужды. Наша цель — чтобы каждая из этих трат приносила максимум возврата.

Принцип прост:

- В одном месяце один банк даёт высокий процент в «аптеках», другой — в «доставке», третий — в «транспорте».

- Мы сознательно подбираем карты под регулярные расходы, игнорируя нерелевантные акции (например, на цветы или авиабилеты).

Наш расклад на текущий месяц:

- Продукты: Т-Банк (25% по акции в «Городе») или МТС и Яндекс (5%).

- Доставка еды: МТС (30% на «Самокат») или Альфа (20% на «Дикси»).

- Аптеки: МТС (10%) или Сбер (5%).

- Транспорт: Сбер (10%) или ПСБ (5%).

- Книги, одежда, красота: от 3% до 10% (Яндекс, ПСБ, Альфа).

Как мы победили главную проблему: «А какой картой платить?»

Когда карт несколько, легко запутаться. Мы прошли этап, когда платили «как получится» и теряли тысячи рублей. Это заставило нас создать систему, а не полагаться на память.

Что мы сделали:

- Отказались от физического пластика.

Все карты добавлены в Mir Pay у обоих. На кассе просто выбираем нужную в телефоне. - Завели общую «шпаргалку».

Это может быть табличка, заметка или приложение — главное, чтобы доступ был у обоих, а обновление занимало минуты в начале месяца.

Мы используем приложение CashUp: раз в месяц тратим 10 минут на настройку, зато всегда знаем, чем платить.

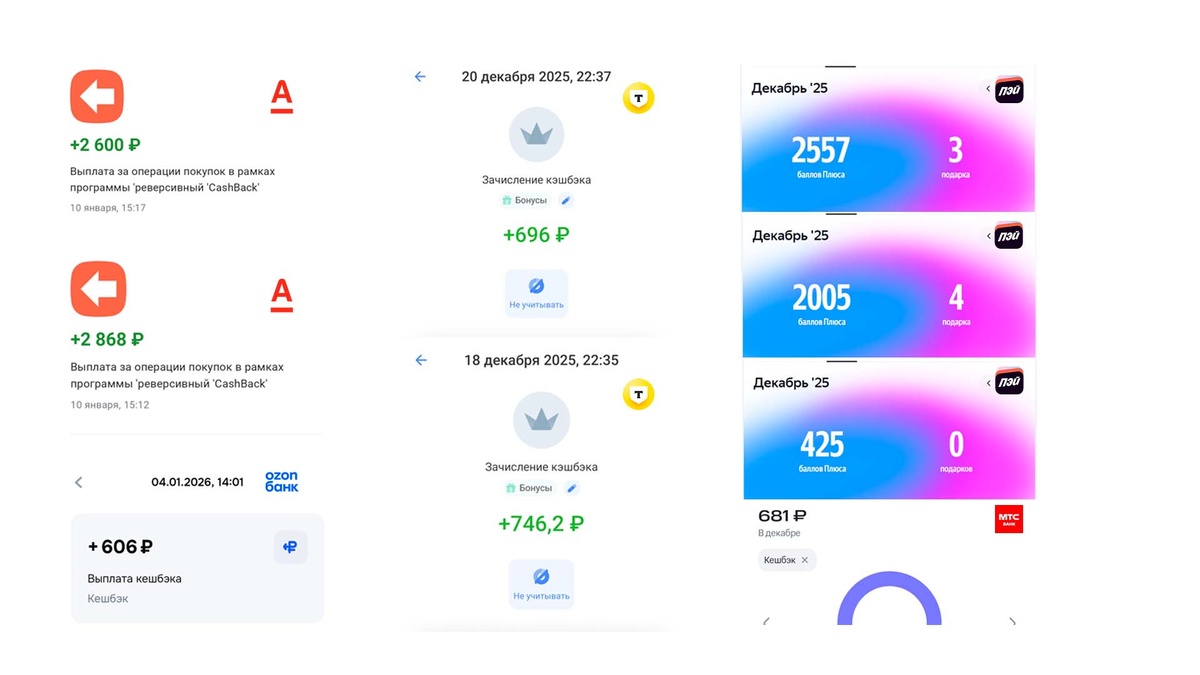

Реальная выгода: цифры

За декабрь наш кэшбэк-портфель принёс:

- Альфа-Банк — 5 468 руб. (рублями)

- Яндекс Пэй — 4 987 руб. (баллами)

- Т-Банк — 1 442 руб. (рублями)

- Озон-банк — 606 руб. (рублями)

- МТС Деньги — 681 руб. (баллами)

- СберБанк — 672 руб. (баллами)

Итого возвращено: ~14 856 рублей.

Часть возврата — баллы экосистем, но мы используем их прагматично:

- Яндекс.Баллы — на Яндекс.Маркете.

- СберСпасибо — на доставку из «Самоката» или лекарства в «Еаптеке».

- Баллы МТС — копим на гаджеты.

Для нас это не абстрактная валюта, а прямое снижение будущих чеков.

Зачем это вообще нужно?

Это не замена финансовой грамотности и не панацея.

Система имеет смысл, только если вы уже:

- Сократили ненужные траты,

- Ведёте бюджет,

- Имеете подушку безопасности,

- Инвестируете.

Тогда дополнительные 100+ тысяч рублей в год станут существенным усилением вашей финансовой системы: взносом в инвестиции, оплатой обучения или страховки.

Кому это не подойдёт (и это нормально)

- Если ценность времени и спокойствия выше денег — это рациональный выбор.

- Если не любите разбираться в цифрах и настройках — система требует начальных вложений внимания.

- Если не уверены, что сможет удержаться от спонтанных покупок «ради кэшбэка». Возврат имеет смысл только с запланированных, необходимых трат.

Да, нужна дисциплина и ежемесячное обновление. Но для нас это прагматичный финансовый ритуал, который приносит сумму, равную хорошему походу в магазин. Мы не играем с банками — мы системно используем их правила в свою пользу.

Для начала можно оформить несколько карт с простыми условиями:

• Яндекс Пэй — 5% на все покупки первое время.

• Альфа-Банк — 3% на продукты, 5% в кафе + одна категория на выбор.

• Отп Банк — 3% на ЖКУ и 13,5% годовых на остаток.

Оформить можно на сайтах банков. Условия актуальны на момент публикации.

А вы из какого лагеря: «одна карта для всего» или «выжимаю максимум из банков»?