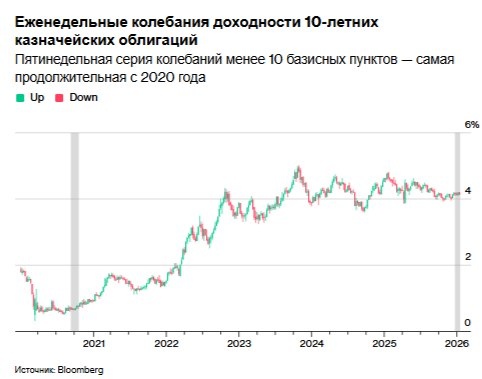

Доходность 10-летних казначейских облигаций уже пятую неделю подряд практически не меняется, что является самым продолжительным периодом за последние два десятилетия.

С 2006 года средний недельный диапазон доходности 10-летних облигаций составлял 16 базисных пунктов. За последние пять недель он был меньше 10 базисных пунктов, что является самым продолжительным сопоставимым периодом с 2020 года.

Эта тенденция, обусловленная в первую очередь ожидаемой стабильностью денежно-кредитной политики США, вызывает беспокойство у специалистов по рынку облигаций, поскольку в предыдущих случаях сужения диапазона доходности за этим следовали распродажи.

Доходность 10-летних облигаций в диапазоне от 4,1% до 4,2% с середины декабря выдержала потрясения, в том числе данные по занятости за декабрь, действия Министерства юстиции США против председателя ФРС Джерома Пауэлла и перспективу военных действий США в Иране, отметил в своём отчёте Иэн Лигнен, стратег по процентным ставкам в BMO Capital Markets.

«Инвесторам остаётся только гадать, что потребуется для того, чтобы доходность 10-летних облигаций достигла 4,25 % или 4,05 %», и «мы напоминаем, что исторически, когда такой узкий диапазон наконец нарушается, это, как правило, негативно сказывается на облигациях»,

— написал Линген.

В сентябре и октябре 2020 года, когда доходность 10-летних облигаций в течение шести недель составляла от 0,64 % до 0,8 %, за следующие четыре месяца она выросла более чем в два раза на фоне распространения вакцины от COVID-19, которое обещало восстановление экономики, а также на фоне формирования федерального плана расходов на инфраструктуру. Из-за низкого уровня доходности 10-летних облигаций небольшие изменения были более значимыми, чем сейчас, когда она составляет около 4,15 %.

К другим способам измерения низкой волатильности на рынке казначейских облигаций относится скользящий месячный диапазон 10-летних облигаций, который составляет восемь базисных пунктов и находится в 99-м процентиле показателей с 2000 года. К ним также относятся низкие цены на опционы на процентные фьючерсы.

«Колебания цен на нефть, акции и драгоценные металлы очень резкие, но фьючерсы на процентные ставки не меняются»,

— написал Алекс Манзара, брокер по деривативам в R.J. O'Brien & Associates, своим клиентам в четверг.

В 2023 году, когда ФРС активно повышала процентные ставки, стрэддл на краткосрочный фьючерсный контракт на процентную ставку с ближайшим сроком экспирации в один год оценивался примерно в 100 базисных пунктов. Аналогичный контракт оценивается примерно в половину этой суммы.

Ещё больше информации о мировых рынках и экономике - ЗДЕСЬ