С начала 2026 года миллионы будущих и настоящих пенсионеров России получили прибавку: стоимость пенсионного балла и фиксированная выплата были проиндексированы. Но что скрывается за этими цифрами в новостях? Как понять, на какую сумму вы сможете рассчитывать, выходя на заслуженный отдых? Мы детально разберем обновленную формулу расчёта страховой пенсии по старости, объясним, из чего она складывается, и на конкретных примерах покажем, как вы можете уже сегодня прикинуть размер своих будущих выплат.

Главная формула: основа основ пенсионного расчёта

Вся страховая пенсия по старости в России рассчитывается по единому правилу, установленному Федеральным законом от 28.12.2013 № 400-ФЗ «О страховых пенсиях». Эта формула выглядит так:

СПст = ИПК × СПК + ФВ, где:

- СПст — размер вашей страховой пенсии по старости.

- ИПК — ваш Индивидуальный пенсионный коэффициент, то есть количество накопленных пенсионных баллов.

- СПК — Стоимость одного пенсионного коэффициента (балла) на день назначения пенсии.

- ФВ — Фиксированная выплата, гарантированная государством доплата к пенсии.

С 1 января 2026 года в эту формулу подставлены новые, увеличенные значения СПК и ФВ, что автоматически повысило размер выплат для всех пенсионеров и будущих получателей.

Расшифровка компонентов: что такое баллы и откуда берётся фиксированная выплата

1. Индивидуальный пенсионный коэффициент (ИПК, «баллы»).

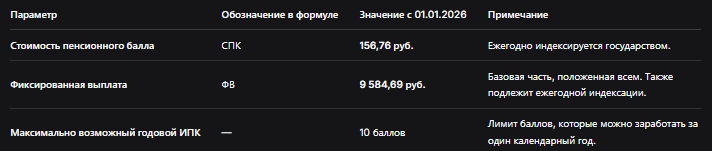

Это ключевой параметр, который напрямую зависит от вашей трудовой жизни. Баллы формируются ежегодно из страховых взносов, которые за вас уплачивает работодатель. Чем выше ваша официальная («белая») зарплата, тем больше баллов вы заработаете за год. Существует годовой максимум — в 2026 году нельзя получить более 10 баллов.

- Где узнать свои баллы? Самый простой способ — заказать выписку о состоянии индивидуального лицевого счёта через портал «Госуслуги» или в клиентской службе Социального фонда России (СФР). В этом документе будет указана вся ваша пенсионная история, включая общее количество накопленных ИПК.

2. Стоимость пенсионного коэффициента (СПК).

Это денежный эквивалент одного балла. Его размер ежегодно индексируется государством и устанавливается законом о бюджете Пенсионного фонда. Индексация проводится для защиты пенсионных накоплений от инфляции.

- Важная цифра на 2026 год: Согласно последней индексации, стоимость одного пенсионного балла с 1 января 2026 года составляет 156,76 рубля[citation:0]. Это значение используется для расчёта пенсий, назначаемых в течение всего 2026 года.

3. Фиксированная выплата (ФВ).

Это установленная законом базовая, гарантированная часть страховой пенсии. Она выплачивается всем пенсионерам независимо от стажа и заработка. Как и стоимость балла, ФВ ежегодно индексируется.

- Важная цифра на 2026 год: После январской индексации размер фиксированной выплаты к страховой пенсии достиг 9 584,69 рубля в месяц.

Таблица: Ключевые значения для расчёта пенсии в 2026 году

Практический расчёт: от абстрактной формулы к конкретной сумме

Давайте рассмотрим, как работает формула на двух типичных примерах.

Пример 1: Пенсионер с 30-летним стажем и средним заработком.

Предположим, гражданин выходит на пенсию в 2026 году. За всю трудовую жизнь он накопил 115 пенсионных баллов (ИПК). Его пенсия будет рассчитываться так:

- 115 баллов × 156,76 руб. = 18 027,40 руб. (страховая часть).

- Прибавляем фиксированную выплату: 18 027,40 + 9 584,69 = 27 612,09 руб. в месяц.

Это и будет размер его ежемесячной страховой пенсии по старости.

Пример 2: Молодой специалист с высокой зарплатой.

Как сообщают СМИ, для наглядности часто приводят пример с гражданином, имеющим ежемесячный доход в 100 тысяч рублей[citation:0]. Давайте посмотрим, как идут начисления у такого работника.

- При зарплате в 100 000 руб. в месяц (1,2 млн руб. в год), ежегодные страховые взносы на формирование пенсии составят значительную сумму. За год он сможет сформировать близкое к максимальному количество баллов (около 9-10).

- Если он будет работать на таких условиях 25-30 лет, к пенсионному возрасту он накопит 250-300 баллов и более.

- Расчёт для 270 баллов: (270 × 156,76) + 9 584,69 = 42 310,10 + 9 584,69 = 51 894,79 руб. в месяц.

Эти примеры наглядно показывают, как размер официальной зарплаты и длительность стажа кардинально влияют на итоговый размер пенсии.

Повышающие коэффициенты: бонус за более поздний выход на пенсию

Законодательство стимулирует граждан выходить на пенсию позже установленного срока. За каждый год отсрочки назначаются повышающие коэффициенты как к фиксированной выплате, так и к накопленным пенсионным баллам. Это означает, что при расчёте вашей пенсии будут использованы не стандартные значения СПК и ФВ, а увеличенные.

Чем дольше вы откладываете обращение за пенсией (вплоть до 10 лет), тем существеннее будет итоговая прибавка — она может составить десятки процентов. Этот механизм является мощным инструментом для значительного увеличения будущего пенсионного дохода.

Что вы можете сделать уже сейчас, чтобы увеличить свою будущую пенсию?

- Контролируйте «белизну» своей зарплаты. Ваш главный капитал — это пенсионные баллы, а они формируются только с официальной части дохода. Если зарплата серая или черная, вы теряете баллы здесь и сейчас.

- Регулярно проверяйте свой пенсионный счёт. Заказывайте выписку из СФР раз в 1-2 года, чтобы убедиться, что все ваши работодатели исправно перечисляют взносы и все периоды работы учтены. Обнаружив ошибку или пробел, вы сможете своевременно её исправить, предоставив недостающие документы.

- Продумайте стратегию выхода на пенсию. Оцените финансовые выгоды от более позднего обращения за назначением пенсии с применением повышающих коэффициентов. Иногда отсрочка на несколько лет может быть выгоднее, чем немедленное получение выплат.

- Планируйте свои нестраховые периоды. В стаж засчитываются так называемые «социально значимые периоды»: служба в армии, уход за ребёнком, инвалидом или пожилым человеком старше 80 лет. За них также начисляются баллы. Важно документально подтверждать эти периоды.

Как проверить данные и рассчитать пенсию самостоятельно?

- Получите актуальную выписку из СФР (через «Госуслуги»). В ней указано точное количество накопленных баллов (ИПК).

- Воспользуйтесь нашей формулой: СПст = ИПК × 156,76 + 9 584,69.

- Учтите ваши планы: Если вы планируете выйти на пенсию позже срока, найдите в интернете таблицу повышающих коэффициентов (они утверждены законом) и умножьте на них оба компонента формулы.

Помните, что этот расчёт даст вам оценку пенсии в ценах 2026 года. К моменту вашего выхода на пенсию и балл, и фиксированная выплата будут многократно проиндексированы, поэтому реальная сумма окажется значительно выше.

Бесплатная консультация юриста

Заключение: ваша пенсия в ваших руках

Подведём итог. Пенсионная система, несмотря на всю её сложность, основана на прозрачных и понятных принципах. Размер вашей будущей пенсии — это прямая проекция вашей официальной трудовой жизни. Каждый год работы, каждая «белая» тысяча рублей зарплаты переводятся в конкретные пенсионные баллы, которые после индексации превращаются в рубли уже на вашем пенсионном счету.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Новые значения стоимости балла (156,76 руб.) и фиксированной выплаты (9 584,69 руб.) с 2026 года — это лишь обновлённые коэффициенты в уравнении. Главная переменная в нём — это вы и ваш трудовой путь. Активное отношение к формированию своих пенсионных прав, регулярная проверка отчислений и осознанное планирование момента выхода на пенсию — вот три кита, на которых строится достойное финансовое обеспечение в старости. Начните заниматься этим вопросом не за год до пенсии, а уже сегодня — ваш будущий отдых скажет вам за это спасибо.