ПРИМЕЧАНИЕ: На эту сумму в 769 форме будет предупреждение при проверке внутриформенных увязок Создаем документ с типом Начисление субсидий ПРИМЕЧАНИЕ: По правилам, учреждение отражает начисление доходов будущих периодов от получения субсидии на выполнение государственного задания на основании условий заключенного Соглашения. Соответственное данная сумма может быть сложена из сумм ранее отраженных в учете, но суммарно не может превышать ее.

Основные проводки по учету целевых субсидий текущего характера:

- Дебет 5.20111.510 - Кредит 5.20552.661 Получена субсидия на лицевой счет (поступления субсидий на счет учреждения в течении года)

- Дебет 5.20552.561 - Кредит 5.40140.152 Увеличены доходы будущих периодов по субсидии в связи с увеличением объема субсидии в текущем году

- Дебет 5.40140.152 - Кредит 5.40110.152 Признаны доходы будущих периодов по субсидии доходами текущего года

- Дебет 5.40140.152 - Кредит 5.20552.661 Закрыты расчеты в сумме неиспользованного финансового обеспечения субсидии, если ее перечисление учреждению не осуществлялось

- Дебет 5.40140.152 - Кредит 5.30305.731 Сформированы расчеты по неиспользованному остатку при наличии принятых за счет него и неисполненных обязательств (необходимости подтверждения потребности в данных средствах)

- Дебет 5.30305.831 - Кредит 5.40140.152 Подтверждена потребность в субсидии в очередном году (по остатку прошлого года)

ПРИМЕЧАНИЕ: На эту сумму в 769 форме будет предупреждение при проверке внутриформенных увязок

Для проведения операций в программе следуем схеме:

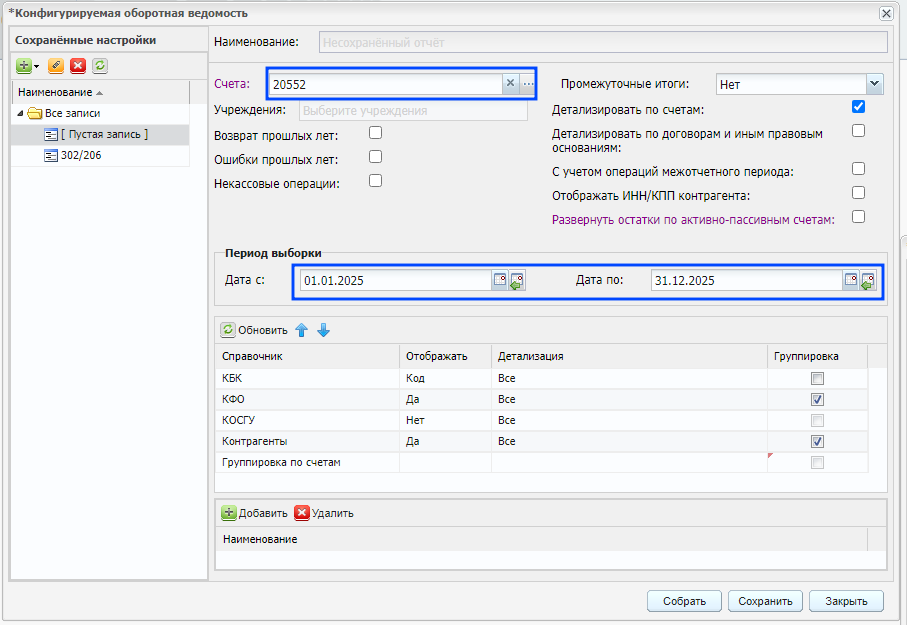

- 1. Для понимания сумм и аналитики при формировании проводок, воспользуемся Конфигурируемой оборотной ведомостью по счету 20552 с указанными на скрине параметрами:

- 2. Кредитовый оборот сформирован поступлениями субсидий на лицевой счет учреждения в течении выбранного периода (Дебет 5.20111.510 - Кредит 5.20552.661)

- 3. Для отражения объема субсидий на счете 40140 используется Акт оказания услуг исходящий:

Создаем документ с типом Начисление субсидий

- 4. Добавляем проводку начисления доходов будущих периодов Дебет 5.20552.561 - Кредит 5.40140.152

- 5. Аналитика для формирования проводки (контрагент, КБК) видна в сформированной ранее оборотной ведомости

- 6. Сумма проводки должна быть равной сумме 060 строки 4 столбца 737 формы:

ПРИМЕЧАНИЕ: По правилам, учреждение отражает начисление доходов будущих периодов от получения субсидии на выполнение государственного задания на основании условий заключенного Соглашения. Соответственное данная сумма может быть сложена из сумм ранее отраженных в учете, но суммарно не может превышать ее.

- 7. Далее добавляем проводку отражения полученной субсидии в доход текущего года Дебет 5.40140.152 - Кредит 5.40110.152:

- 8. Сумму проводки берем из 210 строки 5 столбца 737 формы:

- 9. Закрываем сумму неиспользованной субсидии. Добавляем проводку Дебет 5.40140.152 - Кредит 5.20552.661

- 10. Сумма равна строке 060 столбец 10 формы 737

- 11. После проведения документа со всеми указанными проводками, проверяем конфигурируемую оборотную ведомость по счету 20552. Если все суммы указаны верно, остаток на счете 20552 должен быть равен 0.

- 12. Далее необходимо проверить остатки по счету 40140. Формируем конфигурируемую оборотную ведомость с указанными параметрами:

- 13. Если предыдущие проводки были сделаны верно (и подтверждение потребности в субсидии прошлогоднего остатка проводили в течении года), то остаток счета 40140 будет равен остатку денежных средств на лицевом счете. Сравниваем остаток денежных средств на лицевом счете по КФО 5 (форма 779) с остатком на счете 40140

- 14. Остаток денежных средств отражаем в кредите счета 30305. Для этого создаем документ в разделе Прочие начисления:

- 15. Добавляем проводку начисления задолженности по возврату неиспользованной субсидии:

- 16. Сумма равна остатку денежных средств на лицевом счете (Форма 779. Раздел Иные субсидии):

- 17. КБК к счету 30305 используется с типом КИФ, с указанием раздела (например 704.0702.000000000.610)

- 18. Проверяем остаток счета 30305 КФО 5 (должен быть равен остатку в форме 779 по Иным субсидиям:

- 19. Проверяем остаток счета 40140:

Смотрите также Закрытие счета 20531 КФО 4