Обещал для вас разобрать разницу между существующими программами Долевого страхования жизни (ДСЖ) и Инвестиционного страхования жизни (ИСЖ).

Могу сказать, что в моем понимании придуманная для россиян новинка ДСЖ, хуже и непонятнее, чем было ИСЖ.

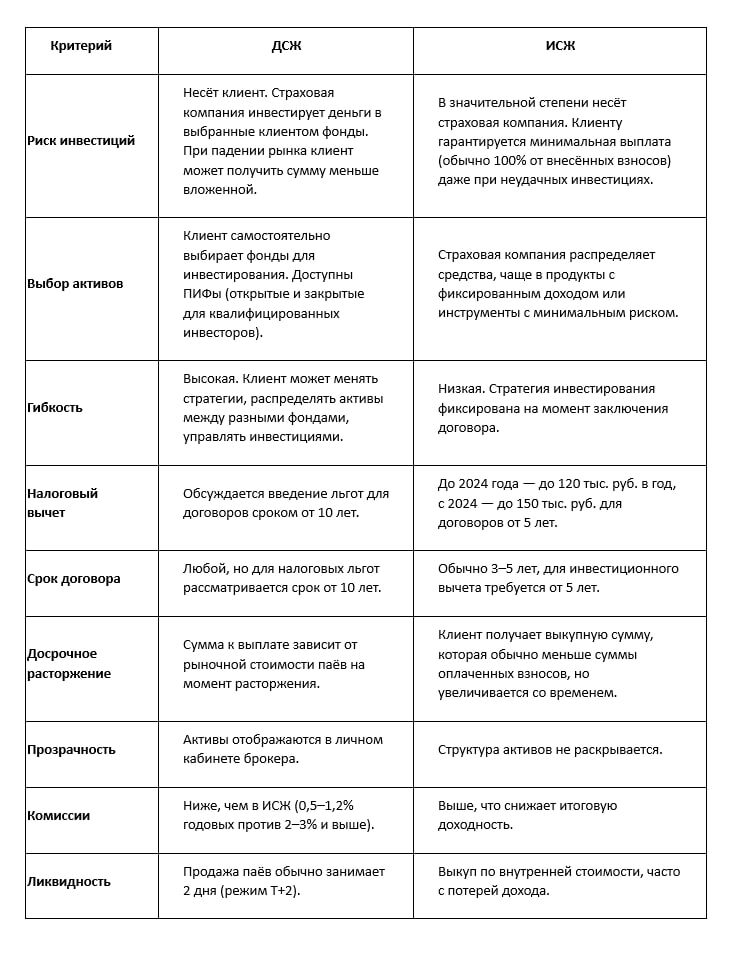

По названию. Что значит долевое? В каком вообще контексте это употребляется?

Есть табличка и некое описание разниц, но даже в них, я вижу несоответствия.

Например, выкупная стоимость ИСЖ в зависимости от ситуации на рынке может быть больше чем внесено взносов - указано,что меньше.

Налоговых вычетов на инвестирование по ДСЖ нет.

В ИСЖ есть варианты выплаты не менее 100% внесенных средств, даже если ситуация на рынке ухудшилась.

Единственное полезное, что по идее должен быть виден состав портфеля в ДСЖ.

Будет ли это соблюдаться на практике?

В общем, прикладываю табличку с разницей между ДСЖ и ИСЖ.

И небольшой комментарий:

С 1 января, как обещают законодатели, ДСЖ начнет вытеснять ИСЖ, но есть у меня в этом глубокие сомнения!

Мировая практика склоняется в большей степени к формату ИСЖ, чем к тому, который обозначен в ДСЖ. Для начинающих и неопытных инвесторов это проще и лучше, а те, кто прошарен, так они сами себе составят портфель.

Но, Россия родина слонов, может у нас и приживется новый формат!

Дополнительные отличия:

• Страховая защита. Оба продукта включают защиту от смерти застрахованного, но в ДСЖ акцент смещён на инвестиционный доход, а в ИСЖ — на накопление и защиту капитала.

• Управление активами. В ДСЖ клиент может изменять доли страховой и инвестиционной частей, а также состав ПИФов. В ИСЖ все решения принимает страховщик.

• Период охлаждения. При отказе от ДСЖ в течение 4 дней возвращается вся сумма, в течение 30 дней — страховая часть и паи по текущей стоимости.

Для кого подходит:

• ДСЖ — для инвесторов, готовых самостоятельно управлять активами, изучать рынок и принимать решения. Подходит для долгосрочных накоплений с потенциально высоким доходом.

• ИСЖ — для консервативных клиентов, которые предпочитают фиксированный срок и гарантированную выплату, не желая углубляться в инвестиции.

Важно: перед выбором продукта необходимо тщательно изучить условия договора, оценить свои финансовые цели и уровень риска.

Рекомендуется проконсультироваться с финансовым советником. 😀✌️