Программа «Семейная ипотека» продолжает оставаться самой востребованной мерой государственной поддержки на рынке жилищного кредитования. С 1 февраля 2026 года вступают в силу важные изменения, которые ужесточают ее условия.

В этой статье мы подробно разберём, как изменились правила, кто может претендовать на льготный кредит и что важно знать семьям, желающим приобрести квартиру по самой популярной программе кредитования.

Важные изменения с 1 февраля 2026 года

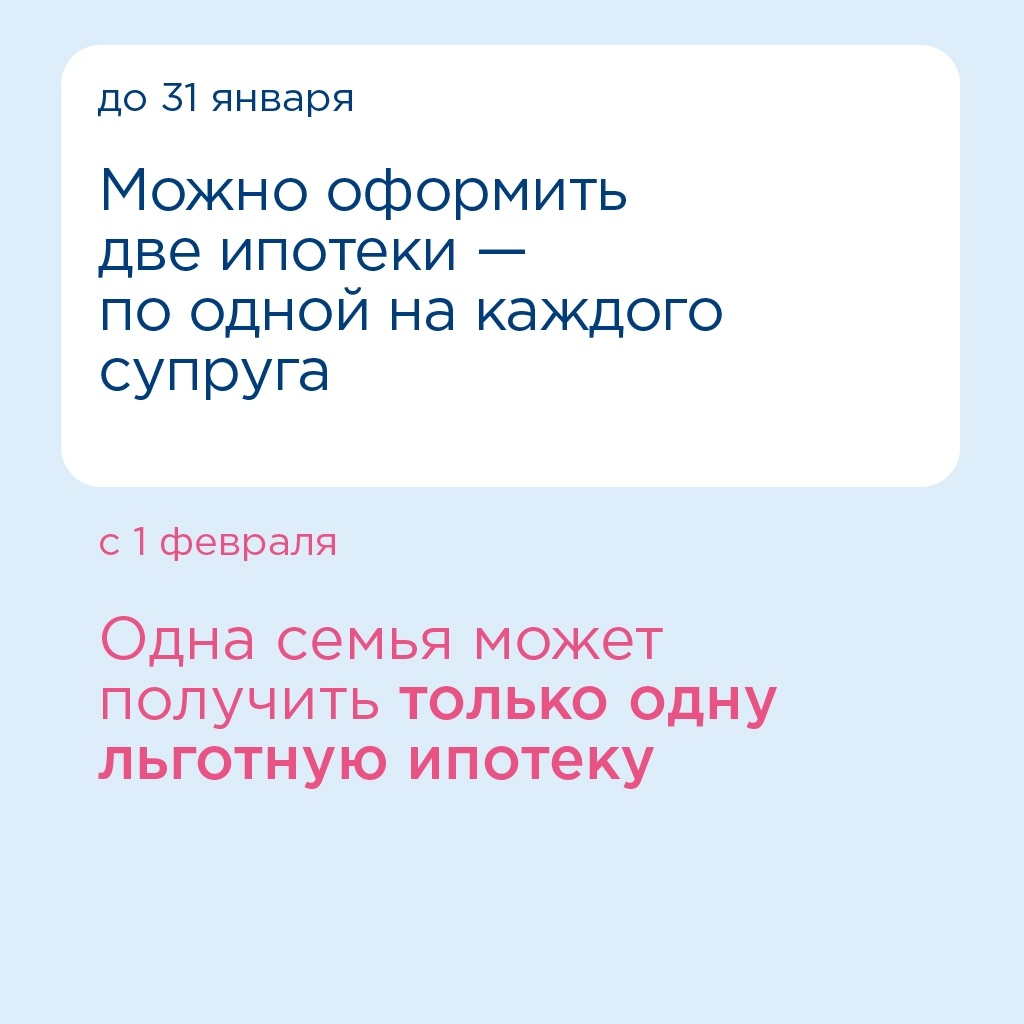

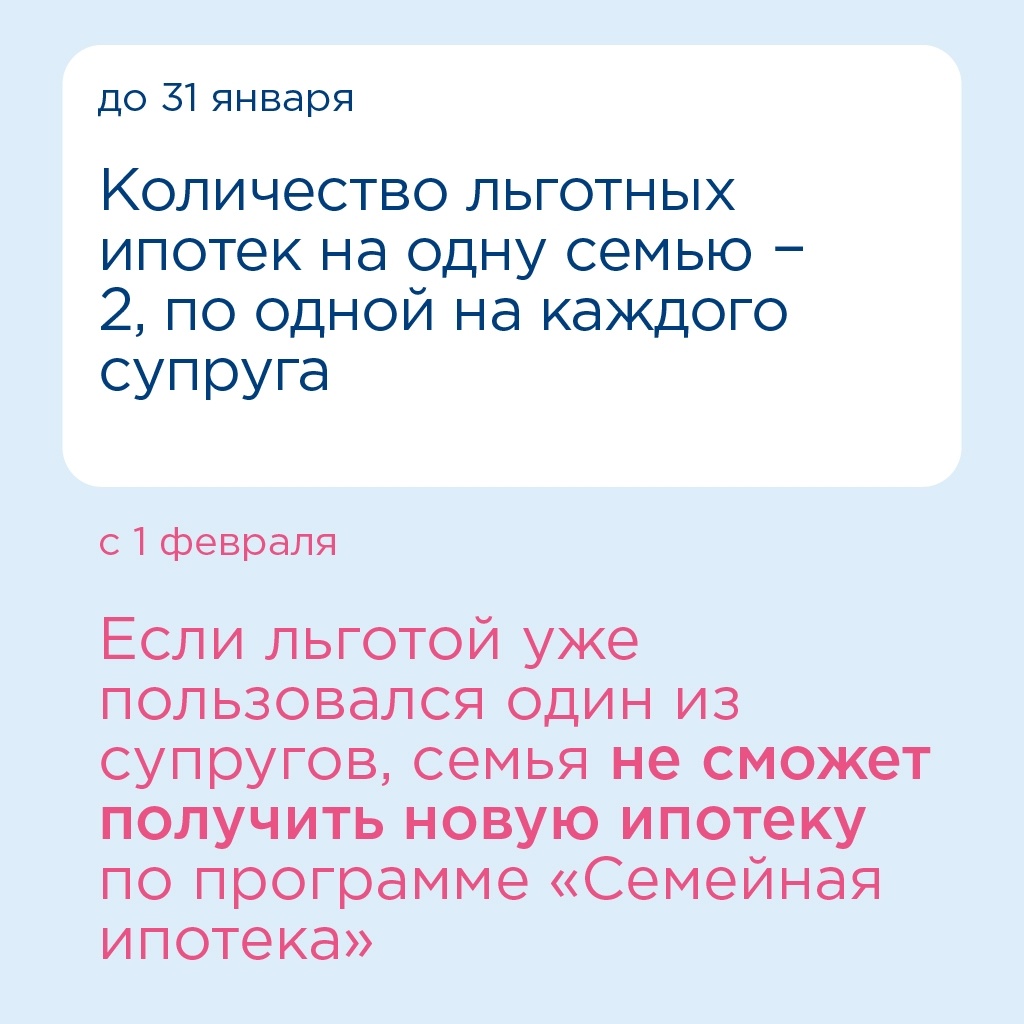

Главное нововведение, утверждённое Министерством финансов, — введение принципа «одна льготная ипотека на одну семью».

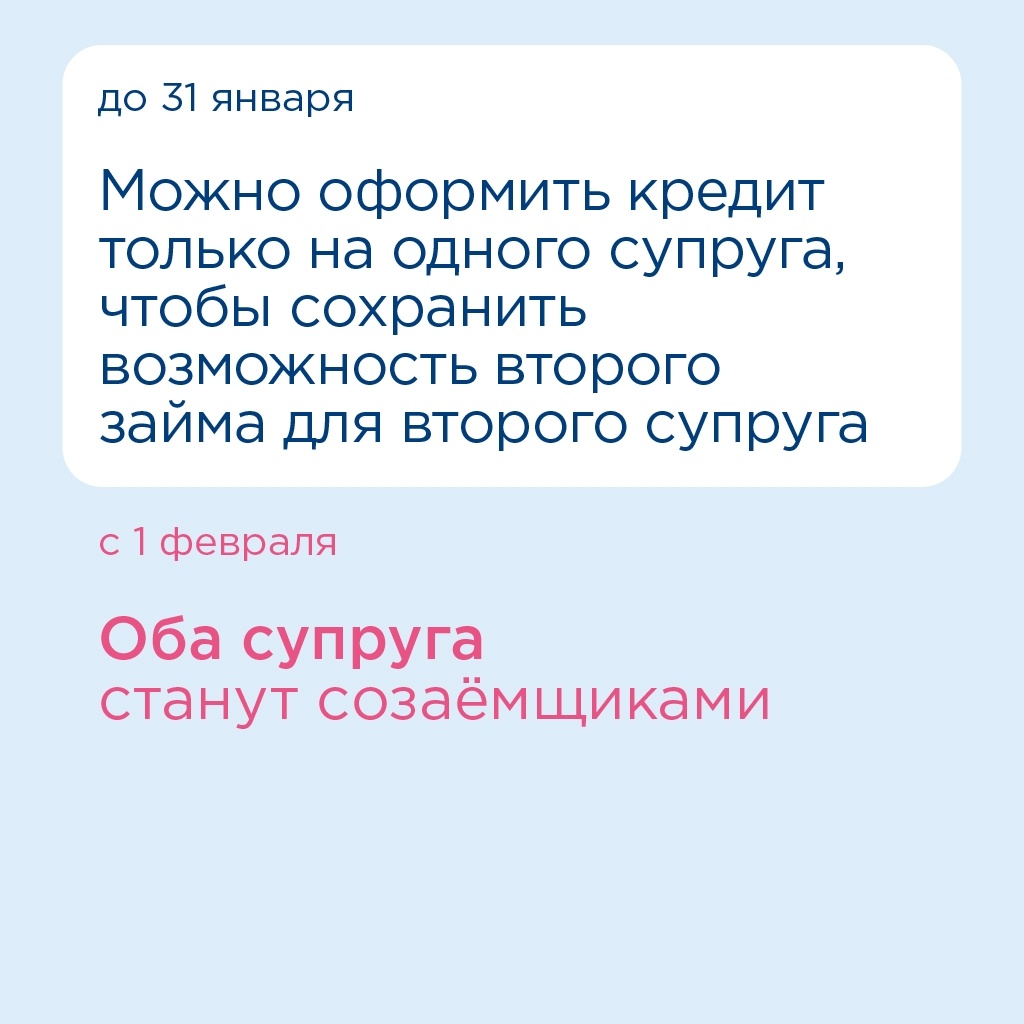

- Если ранее каждый из супругов мог оформить отдельный кредит, не выступая созаёмщиком у второго, то теперь муж и жена обязаны становиться созаёмщиками друг для друга. Это означает, что на семью можно будет оформить только один льготный жилищный кредит

- Последствия изменений:

- Оформить вторую льготную ипотеку станет невозможно.

- Исключается возможность использовать так называемую «донорскую» схему, привлекая в созаёмщики родственника или знакомого с детьми для получения льготы. В то же время, если семейного доходов для одобрения льготного ипотечного кредита окажется недостаточно, по-прежнему можно будет привлекать третьих лиц в качестве заемщиков, уточняют в Минфине.

- Семья не сможет получить государственную выплату в 450 тысяч рублей за две разные ипотеки.

- Взять два отдельных кредита по старым правилам можно, лишь успев завершить оформление до 1 февраля 2026 года.

Эти меры, по заявлению Минфина, направлены на повышение адресности программы и предотвращение злоупотреблений.

Ключевые условия программы в 2026 году

Несмотря на изменения, базовые условия программы для заёмщиков остаются неизменными и выгодными.

Требования к заёмщикам и составу семьи

Право на льготный кредит имеют семьи, в которых есть:

- Хотя бы один ребёнок в возрасте до 6 лет включительно

- Ребёнок с инвалидностью до 18 лет

- Для жителей малых городов с населением до 50 тысяч человек (за исключением Московской и Ленинградской областей) — не менее двух детей до 17 лет включительно

Заёмщиками могут выступать граждане РФ старше 21 года, соответствующие стандартным требованиям банка по доходу, стажу и кредитной истории.

Условия кредитования

- Процентная ставка фиксированная — 6% годовых на весь срок кредита.

- Максимальная сумма кредита: Для Воронежа и Воронежской области, как и для большинства регионов России, действует лимит в 6 миллионов рублей

- Первоначальный взнос: минимум 20% от стоимости жилья. Программа без первоначального взноса не предусмотрена

- Срок кредита: до 30 лет

- Комбинированная (комбо) ипотека: если стоимость жилья превышает 6 млн рублей, недостающую сумму можно дополучить по рыночной ставке. Общая сумма двух кредитов не должна превышать 15 млн рублей для регионов

Комбо-ипотека с 1 февраля 2026 года

Таким термином называют ситуации, когда часть ипотечного кредита берется по льготной ставке (6% в случае семейной ипотеки); а часть, которая выходит за переделы суммы, разрешенной программой (по семейной ипотеке — 12 млн руб. для столичных регионов и 6 млн руб. — для остальной России), — по рыночной ипотечной ставке.

С 2026 года упрощается процедура рефинансирования для тех, кто ранее оформил комбинированную ипотеку (льготную часть + рыночную).

Раньше при рефинансировании банк пересматривал весь кредит как новый. Теперь льготная часть (до 6 млн рублей под 6%) сохранит свои условия, а снизить ставку можно будет только для рыночной части долга. Банки будут обязаны предоставлять заёмщикам детализированную справку по обеим частям кредита для удобства расчётов.

Как оформить семейную ипотеку:

Процесс получения льготного кредита стандартен и включает несколько шагов:

- Проверка соответствия условиям. Убедитесь, что ваша семья подходит под критерии программы.

- Подбор недвижимости. Найдите объект, соответствующий требованиям программы и банка.

- Сбор документов. Подготовьте пакет документов. Базовый комплект включает:

- Паспорта созаёмщиков

- Свидетельство о рождении ребенка (детей)

- Свидетельство о браке (при наличии)

- Документы, подтверждающие доходы (справка по форме банка или 2-НДФЛ)

- Справка об инвалидности ребёнка (если актуально)

- Обращение в банк: Подайте заявку на ипотеку в один из банков-участников программы (Сбер, ВТБ, ДОМ.РФ и другие). Рекомендуется предварительно получить одобрение в нескольких банках для сравнения условий.

- 5. Оценка и оформление сделки: После одобрения заявки банк проведёт оценку выбранного жилья, а вы — окончательные переговоры с продавцом. Далее следует подписание кредитного договора и договора купли-продажи с последующей регистрацией в Росреестре.

Часто задаваемые вопросы (FAQ)

Вопрос: Влияет ли место прописки на возможность получить ипотеку?

Ответ: Нет, постоянная регистрация в определённом регионе не требуется. Важны гражданство РФ и покупка жилья на территории России.

Вопрос: Можно ли оформить ипотеку одному человеку, например, матери-одиночке?

Ответ: Да, одинокий родитель, воспитывающий ребёнка, имеет полное право на участие в программе при условии соответствия финансовым требованиям банка.

Вопрос: Можно ли объединить семейную ипотеку с другими мерами господдержки?

Ответ: Да, программу можно совмещать с материнским капиталом, который можно направить на первоначальный взнос или погашение основного долга, а также с субсидией для молодых семей.

Если у вас уже есть семейная ипотека, оформленная только на одного супруга, вы можете успеть оформить новую на второго супруга до 31 января 2026 года.

Подбор квартиры на сайте https://vrndk.ru/