Многие предприниматели откладывают расчёты налоговых платежей до последнего момента. Однако такой подход чреват неприятными сюрпризами: ростом ставок, отменой льгот или неожиданными штрафами.

Чтобы избежать подобных ситуаций, важно заранее разобраться в действующих льготах и условиях их применения.

Федеральные налоговые льготы

В 2026 году федеральные налоговые льготы для бизнеса регулируются:

- Федеральным законом № 425‑ФЗ от 28.11.2025;

- ст. 164 НК РФ;

- ст. 346.12 НК РФ.

Льготы становятся доступнее, но для их получения необходимо:

- знать свои права;

- своевременно подтвердить соответствующий статус.

Сниженные ставки по УСН и ПСН для малого и среднего бизнеса

Сниженные налоговые ставки по упрощённой системе налогообложения (УСН) доступны в отдельных регионах для микропредприятий и средних компаний в приоритетных отраслях (IT, здравоохранение, образование, сельское хозяйство, переработка отходов и др.).

Условия применения льготных ставок (регулируются ст. 346.20 НК РФ, Федеральным законом № 425‑ФЗ от 28.11.2025; действуют до конца 2027 года):

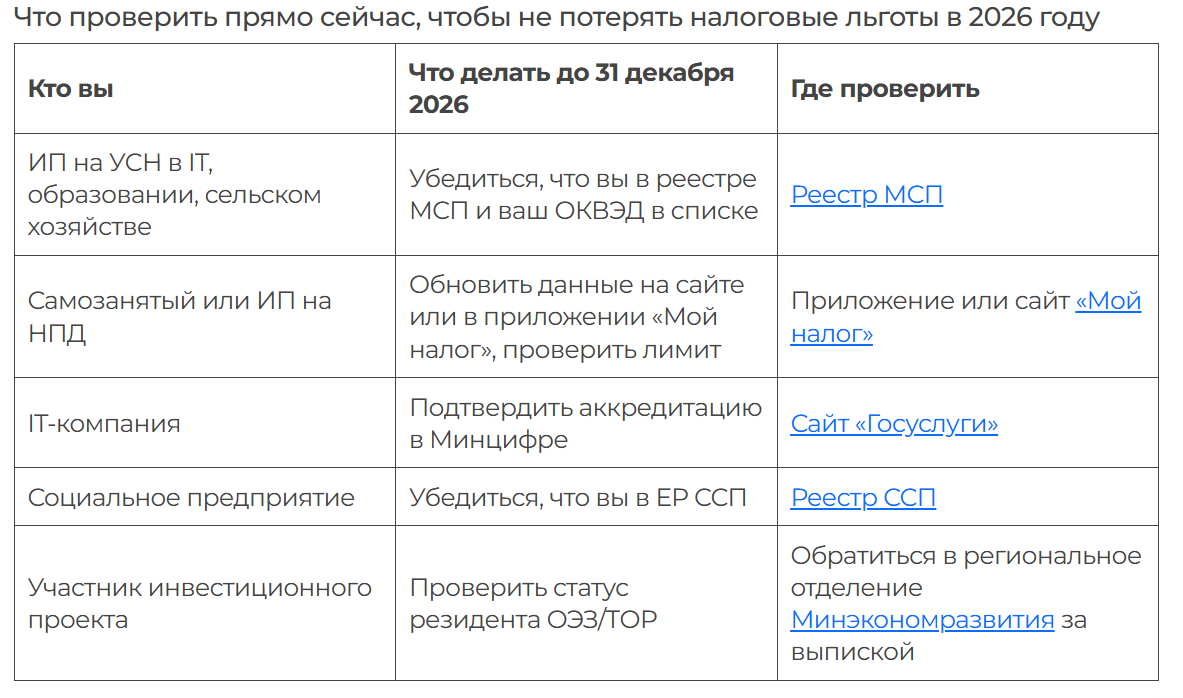

- организация или ИП включены в реестр МСП;

- ОКВЭД соответствует перечню, утверждённому Минэкономразвития;

- годовой доход — не более 200 млн рублей;

- среднесписочная численность — не более 250 человек (для среднего бизнеса);

- деятельность ведётся в рамках утверждённых направлений.

Льготные ставки:

- 1% по УСН «Доходы»;

- 5% по УСН «Доходы минус расходы».

Важно: право на льготы необходимо подтвердить при подаче декларации — автоматическое назначение не предусмотрено.

Налог на профессиональный доход (НПД): нововведения 2026 года

Режим НПД стал удобнее и доступен для:

- ИП, совмещающих деятельность с работой по трудовому договору;

- репетиторов;

- нянь;

- мастеров, оказывающих услуги на дому без регистрации ИП.

Ставки остаются неизменными:

- 4% — при расчётах с физлицами;

- 6% — при работе с юрлицами.

Лимит дохода: 2,4 млн рублей в год.

Ключевое новшество: с 2026 года самозанятые могут легально сотрудничать с госучреждениями. Выплаты по таким договорам осуществляются через приложение «Мой налог».

Преимущества НПД:

- налоговая нагрузка ниже, чем на УСН;

- отчётность сводится к использованию одного приложения.

Отраслевые и региональные преференции

Государство усиливает поддержку стратегически важных секторов, снижая налоговую нагрузку на длительный срок. Однако льготы предоставляются только при соблюдении чётких условий.

Налоговые каникулы и субсидии для ИТ‑компаний

В IT‑секторе с 2026 года возможно применение ставки 0% по региональной части налога на прибыль (федеральная ставка — 5% с января).

Условия (согласно ст. 284.2 НК РФ, льгота действует 10 лет):

- аккредитация в Минцифры;

- не менее 90% выручки от ИТ‑деятельности;

- штат — от 7 человек.

Примечание: льгота назначается автоматически на основе данных реестра — подача заявления не требуется.

Льготы для социальных предприятий

Социальные предприятия, включённые в Единый реестр социальных предприятий (ЕР ССП), получают:

- сниженные ставки страховых взносов;

- приоритет в госзакупках.

Основное требование: не менее 50% штата должны составлять представители льготных категорий (инвалиды, пенсионеры, родители из многодетных семей).

Поддержка «зелёных» технологий

Для бизнеса в сфере утилизации, возобновляемых источников энергии (ВИЭ) и экотоваров федеральная поддержка выражается не в прямых налоговых льготах, а в:

- доступе к грантам;

- упрощённом участии в госзакупках.

Это позволяет косвенно снизить финансовую нагрузку.

Инвестиционные налоговые льготы на уровне субъектов РФ

Резиденты особых экономических зон (ОЭЗ), территорий опережающего развития (ТОР) и участники соглашений о защите капиталовложений (СПЗК) в 2026 году сохраняют право на:

- 0% по налогу на прибыль;

- 0% по налогу на имущество;

- страховые взносы — 7,6% (вместо 30%).

Регулирующие нормы: гл. 25 НК РФ и гл. 26 НК РФ (действие до 2030 года).

Требования:

- объём инвестиций — от 12 млн рублей;

- проект реализуется на утверждённой территории (всего более 150 площадок по России).

Административные упрощения и поддержка

В 2026 году акцент сделан на упрощении взаимодействия с ФНС, автоматизации процессов и гибкости в кризисных условиях.

Автоматизированное применение льгот

С 2026 года ФНС автоматически применяет льготы при наличии данных в госреестрах:

- для ИТ‑компаний — на основе сведений Минцифры;

- для МСП — через единый реестр МСП;

- для самозанятых — через приложение «Мой налог».

Вся информация доступна в Личном кабинете налогоплательщика, где можно:

- увидеть положенные льготы;

- узнать перечень необходимых документов;

- проверить статус и устранить расхождения по налогам до сдачи отчётности.

Меры поддержки при выходе из кризисных режимов

В 2026 году сохраняются:

- Рассрочка по налогам и взносам — до 36 месяцев;

- Списание недоимки — до 3 тыс. рублей (ст. 59 НК РФ);

- Отсрочка штрафов — при добровольном устранении нарушения (письмо ФНС от 15.05.2024 № СД‑4‑9/8552).

Эти меры помогают избежать блокировки счёта и выровнять финансовое положение, особенно для сезонного бизнеса или компаний с неравномерным распределением расходов.

Что делать бизнесу?

- Проверить региональные условия: перечни и ставки могут отличаться в зависимости от субъекта РФ (например, для Москвы и других регионов).

- Обновить данные: убедиться, что ваша деятельность соответствует критериям для получения льгот.

- Подтвердить статус: своевременно подать необходимые документы для применения преференций.

Помните: налоговые льготы в 2026 году предоставляются только при подтверждении права на них. Государство не отменяет поддержку, но делает её более целевой.

Если у вас возникают сомнения в расчётах, рекомендуем обратиться за консультацией — мы поможем разобраться в вашей ситуации и оформить необходимые документы.

================

✅ НАШ: Бот для заказа услуг / ТГ канал с новостями / Сайт / ТикТок

================