Если вы следите за новостями о господдержке, то наверняка слышали обсуждения о том, чтобы сделать ставки по семейной ипотеке разными для семей с разным количеством детей. Разберем, насколько это реально, что изменилось в программе наверняка и как действовать семьям прямо сейчас.

Пока только планы: что известно о дифференцированных ставках?

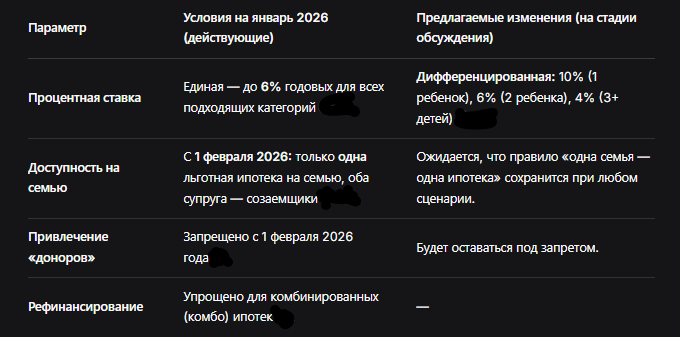

В конце 2025 года действительно активно обсуждалась идея введения дифференцированной ставки в зависимости от количества детей в семье. Согласно предложениям, которые озвучивались в Госдуме, ставки могли бы выглядеть так:

- 10% годовых для семей с одним ребенком.

- 6% годовых для семей с двумя детьми.

- 4% годовых для семей с тремя и более детьми.

❗ Важный момент: Это предложение пока не стало законом. Как отмечали эксперты, такую систему могли рассмотреть к концу 2025 года, но этого не произошло. Поэтому на сегодняшний день, 15 января 2026 года, по основной программе «Семейная ипотека» сохраняется единая льготная ставка.

Цель подобных идей — создать дополнительную мотивацию для рождения второго и третьего ребенка, сделав поддержку более адресной. Однако, прежде чем такие изменения (если они вообще будут приняты) вступят в силу, им предстоит долгий путь согласований.

Как работает программа «Семейная ипотека» прямо сейчас (январь 2026)

Пока новые ставки остаются предметом дискуссий, с 2026 года в программу уже внесены другие важные изменения, которые необходимо знать каждому потенциальному заемщику.

1. Основные условия остаются прежними:

- Ставка: до 6% годовых.

- Кто может получить: граждане РФ, у которых есть как минимум один ребенок в возрасте до 6 лет включительно, ребенок-инвалид, или двое и более несовершеннолетних детей (с некоторыми территориальными ограничениями).

- Максимальная сумма: 12 млн рублей для Москвы, Санкт-Петербурга и их областей; 6 млн рублей — для остальных регионов.

- Минимальный первоначальный взнос: от 20%.

2. Ключевое нововведение с 1 февраля 2026 года: «Одна семья — одна льготная ипотека».

Это самое важное изменение. Теперь льготный кредит по этой программе может быть оформлен только один раз на семью. Оба супруга автоматически становятся созаемщиками. Раньше право на льготу было у каждого из супругов в отдельности. Это изменение направлено на то, чтобы помощь была более адресной и исключала использование программы для инвестиционных целей.

3. Исчезнет «донорская» схема.

Раньше можно было привлечь родственника, соответствующего условиям программы (например, бабушку с маленьким внуком), чтобы оформить кредит на льготных условиях для других членов семьи. С 1 февраля 2026 года такая возможность полностью исключена, за редким исключением, когда доходов супругов объективно недостаточно и им требуется финансовый поручитель.

4. Появится возможность гибкого рефинансирования «комбо-ипотеки».

Если вы брали кредит больше лимита программы (так называемую комбинированную ипотеку), то льготная часть (в пределах лимита) и рыночная (сверх лимита) учитывались вместе. Теперь появится возможность рефинансировать только рыночную часть кредита, не теряя льготной ставки по основной.

Сравнение текущих и потенциальных будущих условий

Чтобы было нагляднее, посмотрите на таблицу ниже. Она показывает, что меняется точно, а что пока остается на уровне планов.

Что еще важно знать семьям с детьми в 2026 году?

Помимо ипотеки, государство расширяет и другие меры поддержки, о которых стоит помнить:

- Выплата 450 тысяч рублей на погашение ипотеки при рождении третьего или последующего ребенка (действует при рождении ребенка с 2024 по 2030 год). Эти средства можно использовать вместе с материнским капиталом.

- Ежегодная семейная налоговая выплата. С 2026 года семьи с двумя и более детьми, чей доход не превышает установленного порога, смогут получать возврат части уплаченного НДФЛ.

- Пенсионные льготы для родителей. С 1 января 2026 года сняты ограничения по зачету в страховой стаж периодов ухода за каждым ребенком до 1,5 лет. Теперь все такие периоды будут засчитываться полностью, что позитивно скажется на размере будущей пенсии.

- Коммунальные льготы. Многодетные семьи имеют право на скидку не менее 30% на оплату услуг ЖКХ, а в некоторых регионах — и больше.

Что делать семьям прямо сейчас: практические советы

- Не ждите гипотетических изменений. Если вы планируете покупку жилья и соответствуете нынешним условиям программы (особенно по возрасту детей), стоит рассмотреть возможность оформления ипотеки в ближайшее время. Правила ужесточаются, и гарантий, что будущие изменения будут выгоднее, нет.

- Тщательно оцените свою потребность. Учитывайте новое правило «одна семья — одна ипотека». Кредит по этой программе теперь — единственный и уникальный шанс на льготных условиях. Планируйте покупку с расчетом на долгосрочную перспективу.

- Проконсультируйтесь в банке. Перед подачей документов уточните все детали, включая требования к первоначальному взносу, которые могут отличаться в разных банках, и перечень необходимых документов.

- Используйте все доступные меры поддержки. Не забывайте о возможности объединить семейную ипотеку с материнским капиталом и/или выплатой 450 тысяч рублей для многодетных, а также о других региональных и федеральных льготах.

Бесплатная консультация юриста

Заключение

Разговоры о дифференцированных ставках по семейной ипотеке отражают поиск государством более гибких инструментов демографической политики. Однако на текущий момент — это лишь предложение, а не действующая норма.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Реальностью 2026 года стали конкретные ужесточения: программа становится более целенаправленной, уходит в прошлое возможность оформить две льготные ипотеки или привлечь «донора». Поэтому семьям, которые всерьез задумываются об улучшении жилищных условий с помощью государственной поддержки, стоит действовать осознанно, опираясь на существующие, а не прогнозируемые правила, и использовать весь комплекс доступных мер помощи.