Экономия превратилась из временной меры в главную финансовую стратегию для миллионов. Если еще недавно массовое сбережение было реакцией на шок, то в 2026 году оно стало устойчивым трендом, меняющим поведение людей, бизнеса и целые рынки. Аналитики фиксируют: россияне накопили на банковских депозитах почти 80 триллионов рублей, и привычка откладывать, а не тратить, сохранится как минимум на первое полугодие. Разбираемся, что стоит за этим сдвигом, к каким последствиям он ведет и как принимать решения в новых условиях.

🧩 Почему «копить» победило «тратить»: три ключевые причины

Переход к модели сбережения — не случайность, а результат действия нескольких мощных факторов.

- Дорогие деньги как инструмент сжатия спроса. Главный механизм, запущенный Банком России для борьбы с инфляцией, — высокая ключевая ставка. Летом 2025 года она достигала исторического максимума в 21%, а к началу 2026-го, хоть и снизилась, остается на высоком уровне в 16%. Это сделало кредиты чрезвычайно дорогими, а депозиты — более привлекательными. По сути, регулятор сознательно подавляет потребительский спрос, поощряя население к накоплениям. Как отмечают эксперты, экономика уже вошла в зону отрицательного роста потребления.

- Экономическая нестабильность и инфляционные ожидания. Население живет в условиях перманентной макроэкономической неопределенности. Грядущее повышение НДС, рост акцизов, индексация тарифов ЖКХ и ослабление рубля (девальвационные риски сохраняются) заставляют людей готовиться к дальнейшему росту цен. Сбережения становятся «финансовой подушкой безопасности» и способом сохранить покупательную способность в будущем.

- Смена психологии, особенно у молодежи. Для поколения Z (зумеров) сбережение — не скучная дисциплина, а инструмент ментального спокойствия и контроля в непредсказуемом мире. Они предпочитают стабильность и ликвидность накоплений высокорисковым инвестициям. Этот «soft saving» — мягкое накопление без жесткого отказа от всех радостей — стал новой нормой финансового поведения.

⚠️ Последствия тренда: ужесточение правил игры

Массовый переход к модели сбережения радикально меняет ключевые рынки.

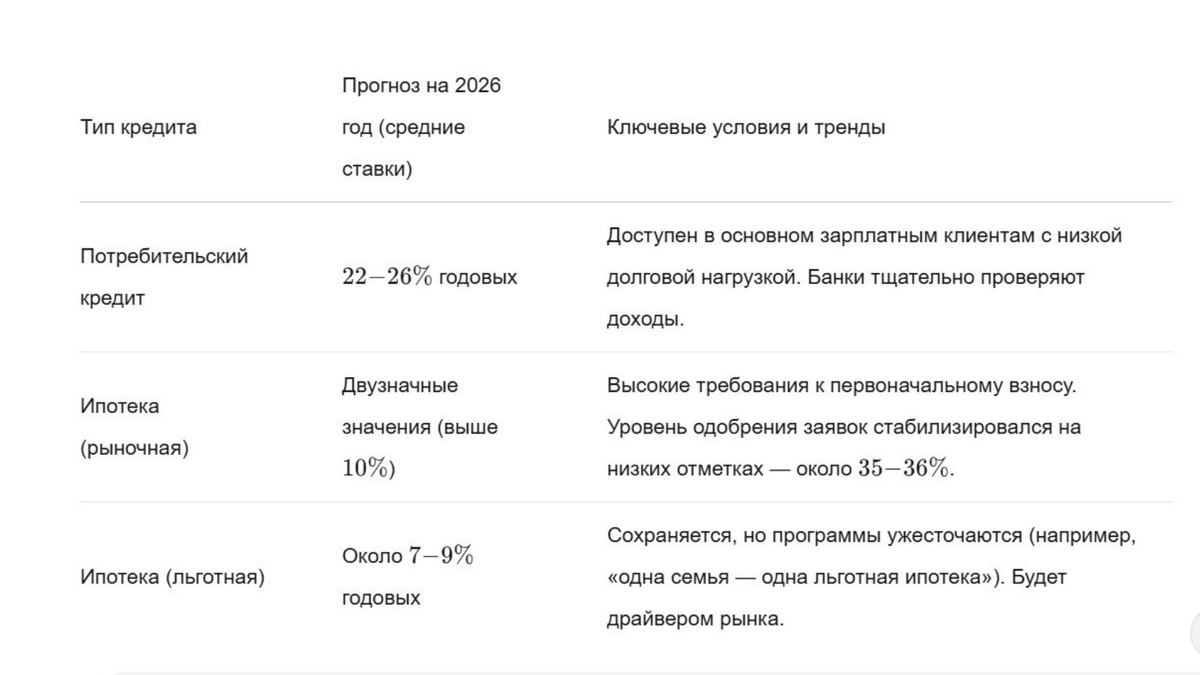

1. Кредитование: ставки падают медленно, а требования растут

Хотя снижение ключевой ставки продолжится, быстро дешевых кредитов ждать не стоит. Банки действуют крайне осторожно и ужесточают отбор заемщиков.

2. Рынок недвижимости: стагнация и передел спроса

Высокие ставки по рыночной ипотеке и общая осторожность покупателей приводят к стагнации, но сценарии для первичного и вторичного рынков разные.

- Первичное жилье (новостройки): Цены продолжат умеренный рост (5-8% в среднем по стране), в основном за счет высокой себестоимости строительства и дефицита качественных проектов в крупных городах. Основным драйвером спроса останутся льготные программы.

- Вторичное жилье: Здесь ситуация наиболее чувствительна к дорогой ипотеке. Ожидается вялый рост цен (около 1% в месяц в первой половине года). Чтобы продать, собственникам часто приходится давать скидку в 5-6%. Значительное оживление на вторичке возможно только при снижении ключевой ставки до 10-12%.

💡 Как принимать финансовые решения в 2026 году

В новых условиях успешная стратегия строится на осторожности, дисциплине и использовании выгодных сторон тренда.

- Приоритет — создание и сохранение «подушки безопасности». Это основа финансовой устойчивости. Используйте надежные и ликвидные инструменты: банковские вклады (с учетом страхования до 1.4 млн рублей) и краткосрочные облигации. Данные показывают, что население уже делает этот выбор: доля краткосрочных вкладов (до года) выросла до 86%.

- Подходите к кредитам взвешенно. Берите их только при острой необходимости и после тщательного расчета нагрузки. Ваша цель — подготовить идеальный кредитный профиль: подтвержденный официальный доход, низкая долговая нагрузка (ПДН), чистая кредитная история. Это единственный способ претендовать на лучшие условия в эпоху жесткого отбора.

- Будьте стратегом на рынке недвижимости.

- Для покупки: Если вы не подходите под льготные программы, возможно, стоит накопить больший первоначальный взнос и дождаться более заметного снижения ставок. На вторичном рынке торгуйтесь — скидки в 5-10% сейчас в порядке вещей.

- Для инвестиций: Быстрой прибыли ждать не стоит. Инвестиции в недвижимость сейчас — долгосрочная история (от 5-7 лет). Самый надежный объект для вложений — качественная новостройка от надежного застройщика в хорошей локации.

- Контролируйте текущие расходы. Тренд на осознанное потребление — ваш союзник. Отказывайтесь от импульсивных покупок в кредит, ищите более выгодные аналоги товаров и услуг. Экономия на рутине увеличивает сумму для формирования капитала.

💎 Заключение

2026 год — время финансового консерватизма и дисциплины. Главный тренд на усиленное сбережение задан макроэкономической политикой и психологией общества, а его последствия — дорогие кредиты и стагнация на ключевых рынках — определяют правила игры.

Успех в этих условиях зависит не от поиска одной «волшебной» инвестиции, а от системного подхода: укрепления личной финансовой устойчивости, взвешенного отношения к долгам и стратегического терпения в крупных покупках. Кто предупрежден — тот вооружен.