Как ставки и риск определяли выбор инвесторов в 2025 году.

Посмотрим на лучшие с точки зрения «коэффициента доходность/диск» на российском рынке стратегии инвестирования в 2025 г., а также за 10 и 20 лет по состоянию на 30 декабря 2025 г. В нашу выборку вошли разные индексные портфели, несколько десятков открытых и биржевых ПИФов и около 20 отдельных выпусков акций. Необходимо сразу заметить, что результативность портфелей, особенно их доходность, не только в 2025 г., но и по итогам за 10 и 20 лет сильно зависит от «хвоста», то есть результативности акций за последние год-два. Если подобные расчеты делать исходя из медианных значений, например, портфелей за 5 и 10 лет, рассчитываемых методом скользящего окна по месячным или дневным интервалам, то результаты по тем же портфелям акций будут лучше. Кроме того, доходность по отдельным выпускам акций считалась только курсовая (без дивидендов).

Итак, что мы видим по итогам 2025 г. В 20 лучших портфелях с точки зрения коэффициента доходность/риск пять безоговорочных лидеров – фонды денежного рынка с астрономическими коэффициентами 20 и выше. Далее с коэффициентами 15-17 следуют индексы флоатеров. После идут портфели корпоративных облигаций с высоким инвестиционным рейтингом и низкой дюрацией. Замыкает список портфель облигаций – «падших ангелов» с рейтингом BBB+. Ничего неожиданного. Акций и смешанных портфелей, конечно, нет. Также ничего хорошего для экономики – портфели – преимущественно анти-длинные деньги. Спасибо высокой ключевой ставке и общей нестабильности.

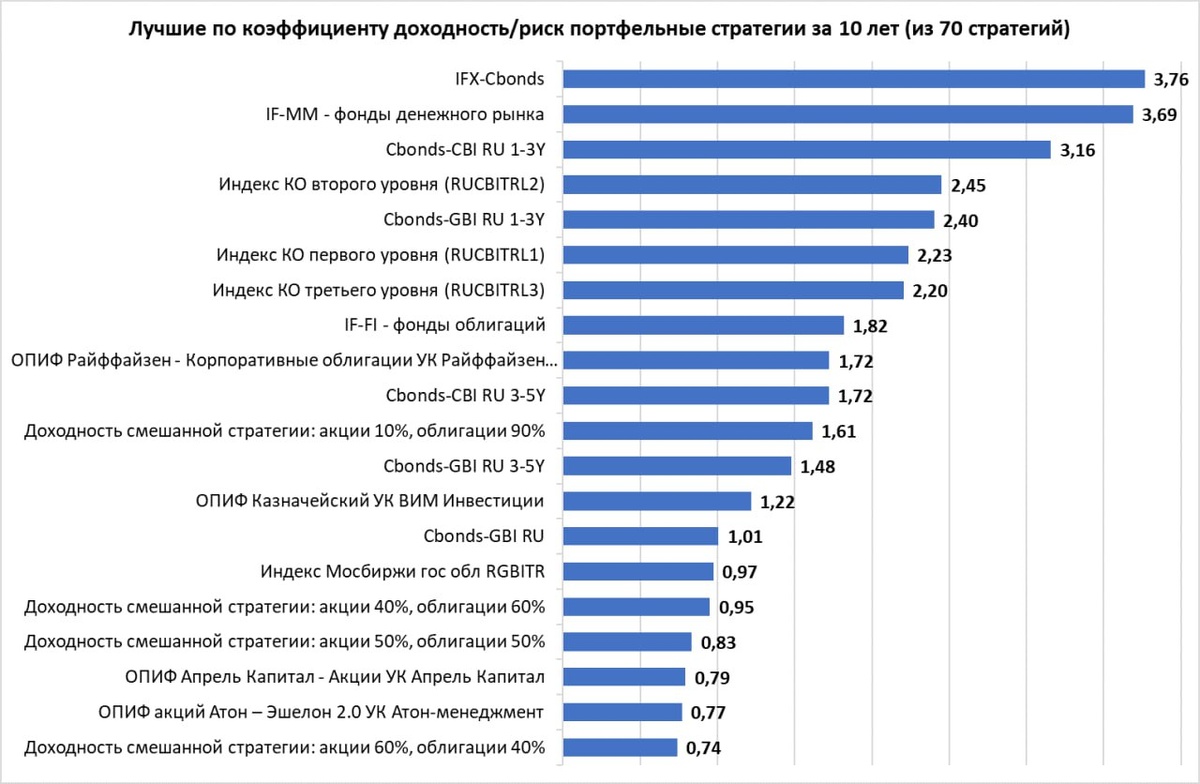

По итогам за 10 лет в 2016-2025 гг. из выборки 70 стратегий. Три главных лидера IFX-Cbonds, индекс фондов денежного рынка и индекс корпоративных облигаций с дюрацией 1-3 года. Далее идут некоторые другие портфели корпоративных облигаций. Далее в списке из 20 лучших уже четыре смешанных стратегий (акции/облигации) – 10/90, 40,60/, 50/50, 60/40. Широкие индексы госбумаг – ближе к концу списка. В лучших – два ОПИФа акций «Апрель Капитал – Акции» и Атон- Эшелон 2.0.

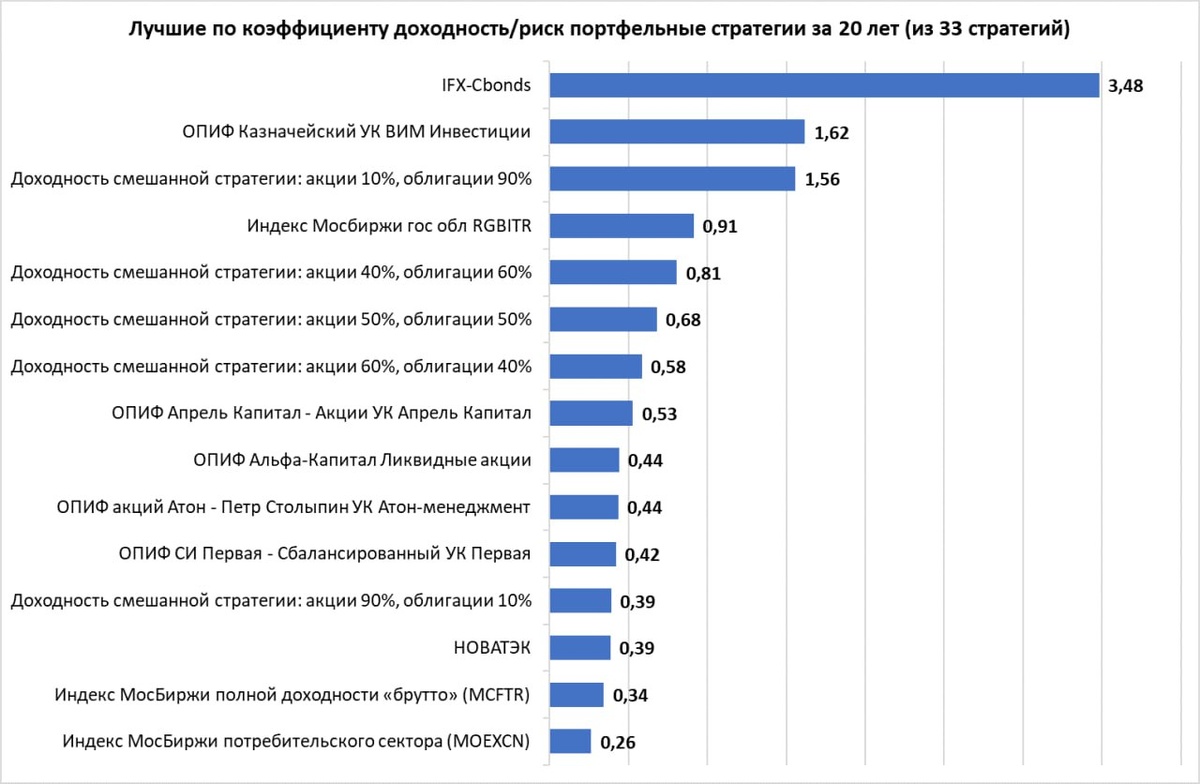

По итогам за 20 лет в 2006-2025 гг. из выборки 33 стратегий. С огромным отрывом впереди IFX-Cbonds. Портфель специфический – ограниченный круг КО с умеренной дюрацией. Далее ОПИФ Казначейский, третья - смешанная стратегия 10/90. Другие три смешанные стратегии также показывают хорошие результаты, но немного проигрывают широкому индексу ОФЗ RGBITR. В лидерах также ОПИФы акций Апрель Капитал, Альфа-Капитал Ликвидные акции, Атон-Петр Столыпин. Из акций – только НОВАТЭК.

Вывод. Если смотреть на историю результативности портфелей с хвоста, явное преимущество имеют денежные инструменты и умеренно краткосрочные облигации. Это плохо для экономики. Получается, что рынок финансовых инструментов и инвестиций перерабатывает долгосрочные сбережения населения в короткие деньги.

Однако взгляд с хвоста не является оптимальным. Более реалистичные и оптимистичные результаты оценки исторических показателей доходности и риска приносят расчеты методом скользящего окна. Помимо этого, инвестиции – это взгляд в будущее, для чего инвестору нужны разные методы прогнозирования будущей доходности на 5-10 лет. Это у нас развито плохо, пессимизм инвесторов, основанный на хвостовом взгляде на историю, преобладает, а это мешает нормальному процессу инвестирования.

Не является индивидуальной инвестиционной рекомендацией

Telegram канал автора: https://t.me/s/AbramovAle

.

👉 Подписывайтесь на канал Finversia на платформах YouTube, Telegram, Rutube и ВКонтакте.