Вы тоже в середине февраля открываете банковское приложение и думаете: «Ну вот, опять. После всех праздников остались только воспоминания да пару лишних килограммов, а деньги как сквозь землю провалились». Знакомое чувство, правда? Январь 2026 года выдался особенно «интересным»: мы не только потратились на подарки и оливье, но и получили обновлённые квитанции за ЖКУ, где цифры вызывают тихий ужас. А теперь сидим и размышляем: как вообще можно что-то сберечь, если всё дорожает, а доходы остаются прежними?

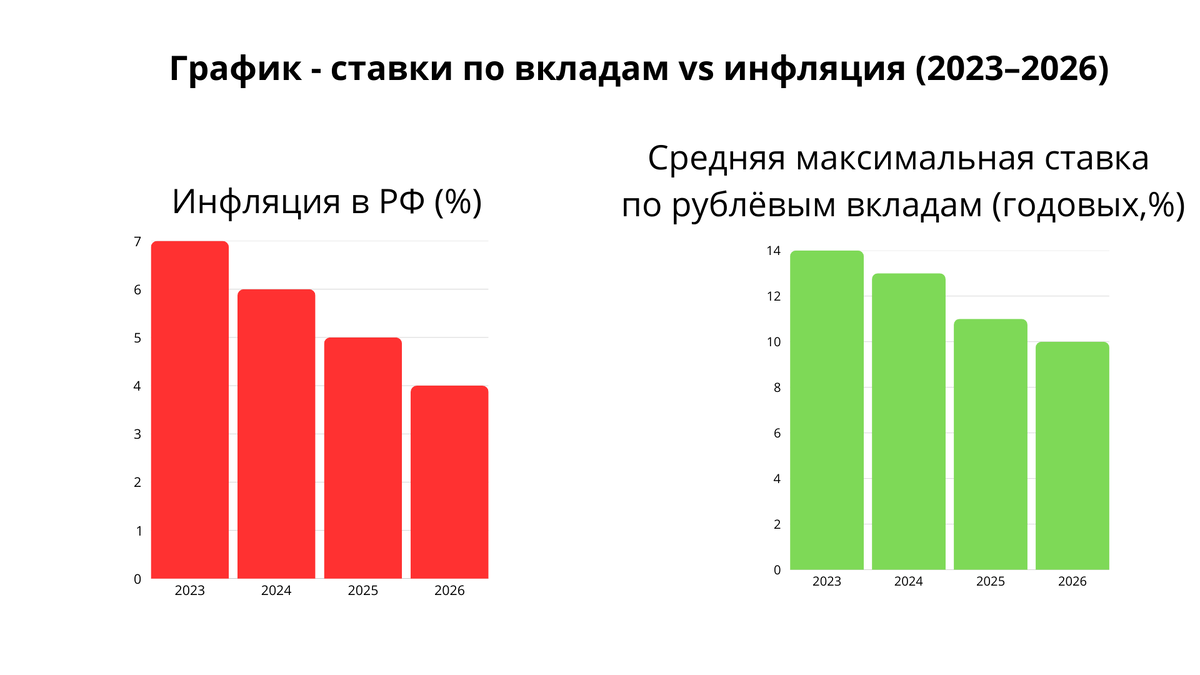

Мой сосед Андрей как-то сказал мне: «Я всю жизнь деньги на депозит клал, а теперь смотрю на ставки — и плакать хочется». Он не одинок в своих переживаниях. По данным мониторинга Banki.ru, средние ставки по рублёвым вкладам в начале 2026 года действительно не выглядят вдохновляюще на фоне прогнозируемой инфляции. И в этом главная дилемма: оставить средства на привычном, но низкодоходном вкладе или попробовать что-то новое, пугающее своей неизвестностью? Давайте вместе, без паники, разберём реальные варианты, которые есть у каждого из нас прямо сейчас.

Почему ваш привычный вклад в 2026 году может проигрывать

Давайте называть вещи своими именами. Классический банковский вклад — это в первую очередь инструмент для сохранения денег, а не для их преумножения. Его главные козыри — предсказуемость и защита государством через систему страхования вкладов (АСВ) до 1,4 млн рублей. Вы точно знаете, сколько получите в конце срока, и спите спокойно.

Но есть и обратная сторона медали. Когда инфляция, по данным Росстата, ощутимо бьёт по карману (особенно в сегментах продуктов и услуг ЖКХ), а процент по вкладу лишь ненамного перекрывает её или даже отстаёт, деньги тихо, но верно теряют свою покупательную способность. Получается парадокс: сумма на счёте вроде бы растёт, а купить на неё вы сможете меньше. Это как бежать по эскалатору, который едет вниз — усилия есть, а прогресс минимальный.

На мой взгляд, главная ошибка людей сейчас — это полагаться только на один инструмент, каким бы надёжным он ни был. Финансовая подушка безопасности — да, её основа должна быть в максимально надёжном и ликвидном активе, например, на накопительном счёте. Но если речь идёт о суммах сверх этой «подушки», о деньгах, которые вы готовы немного рискнуть ради потенциально большего дохода, то стоит посмотреть по сторонам.

Три реальных пути для ваших сбережений в 2026 году

Итак, у вас есть некоторая сумма, которую вы хотите не просто сохранить, но и по возможности приумножить. Что делать? Давайте рассмотрим три основных маршрута, от самого консервативного к более смелому.

Первый путь: остаться в банке, но стать хитрее.

Если вы не готовы к экспериментам и цените спокойный сон выше потенциальной дополнительной доходности, это ваш вариант. Но и здесь можно действовать умнее. Вместо одного вклада рассмотрите стратегию «лесенки»: откройте несколько депозитов с разными сроками окончания. Например, на 3, 6 и 12 месяцев. Когда будет подходить срок самого короткого, вы сможете оценить ситуацию на рынке и либо продлить его, либо переложить деньги в более выгодный инструмент, если такой появится. Это даёт гибкость. Также обращайте внимание на вклады с возможностью пополнения — они помогают дисциплинированно накапливать капитал.

Второй путь: шаг в сторону государственных облигаций (ОФЗ).

Вот тут многие начинают морщиться: «Облигации? Это же сложно и только для банкиров!». На самом деле, всё не так страшно. ОФЗ (облигации федерального займа) — это по сути долговые расписки государства. Вы одалживаете ему деньги, а оно обязуется вернуть их с процентами. Почему это может быть интересно? Доходность по надёжным выпускам ОФЗ зачастую на 0,5–1,5 процентных пункта выше, чем по лучшим банковским вкладам. При этом риск считается крайне низким (дефолт России маловероятен). Покупаются они через брокерский счёт, открыть который сейчас можно онлайн за 10 минут. Минус — нужно немного разобраться в механике и смириться с тем, что стоимость облигации на рынке может немного колебаться, хотя к дате погашения вы получите все обещанные выплаты.

Третий путь: присмотреться к индивидуальному инвестиционному счёту (ИИС).

Это уже более серьёзный инструмент, который совмещает в себе возможность инвестировать и получать от государства налоговую льготу. Суть в том, что вы открываете специальный брокерский счёт и вносите на него деньги (максимум 1 млн рублей в год). Далее есть два типа вычета. Тип А: вы можете вернуть 13% от суммы внесённых за год средств (но не более 52 000 рублей в год). Тип Б: освободить от налога доход, полученный по счёту через три года. ИИС — это не готовое решение, а «копилка», внутри которой вы уже можете покупать те же ОФЗ, акции или фонды. Он подходит тем, кто готов мыслить на перспективу от 3 лет и больше и хочет не просто сохранить, а попытаться обогнать инфляцию.

(Сравнительная таблица: три колонки — Вклад, ОФЗ, ИИС. По строкам: Примерная доходность, Уровень риска, Налоги, Минимальный срок, Главный плюс, Главный минус).

На что обратить внимание при выборе

Куда бы вы ни склонялись, вот несколько универсальных правил на 2026 год, которые уберегут от разочарований.

Всегда проверяйте надёжность контрагента. Банк должен входить в систему страхования вкладов (список есть на сайте АСВ). Брокера — в реестр ЦБ РФ. Не ленитесь потратить пять минут на проверку.

Считайте доходность чистыми. Из любой предполагаемой прибыли вычитайте налог (13% для резидентов) и возможные комиссии. Красивая цифра в рекламе может сильно поблекнуть после этого.

Диверсифицируйте. Не кладите все яйца в одну корзину. Даже если вы выбрали ОФЗ, купите облигации разных выпусков. Если решили копить на ИИС, часть денег можно оставить и на банальном накопительном счёте для подстраховки.

Остерегайтесь «суперпредложений». Если где-то предлагают доходность, в разы превышающую среднерыночную, — это красный флаг. Скорее всего, за этим скрываются высокие риски, о которых вам не расскажут.

С чего начать прямо сегодня?

Не пытайтесь с понедельника стать профессиональным инвестором. Начните с малого.

Шаг 1: определите свою сумму и срок.

Сколько вы готовы отложить? На какой срок эти деньги могут быть «заморожены» без ущерба для вашего комфорта? Ответы на эти вопросы — основа любого решения.

Шаг 2: пройдите онлайн-тест на риск-профиль.

Многие крупные банки и брокеры предлагают такие бесплатные тесты. Они помогут понять, к какому типу инвесторов вы относитесь: консерватору, умеренному или агрессору. Это не приговор, а полезный ориентир.

Шаг 3: откройте пробный счёт.

Хотите попробовать ОФЗ или ИИС? Большинство брокеров позволяют открыть учебный или демо-счёт с виртуальными деньгами. Это отличный способ, без риска для кошелька, понять интерфейс, попробовать купить бумагу и посмотреть, как всё работает.

Шаг 4: начните с самого простого.

Если вся эта информация вызывает головокружение, просто откройте вклад или накопительный счёт в надёжном банке. Это уже будет отличным шагом на пути к финансовой дисциплине. Разобраться с остальным можно потом, без спешки.

Лично я начал с малого: часть денег оставил на накопительном счёте для подушки и неотложных нужд, а небольшую сумму, которую был готов не трогать несколько лет, внес на ИИС и купил на них государственные облигации. Пока всё идёт так, как и планировалось: сон спокойный, а деньги потихоньку работают.

Что в итоге?

Выбор инструмента для сбережений в 2026 году — это не поиск волшебной таблетки, а осознанный компромисс между надёжностью, доходностью и личным комфортом. Идеального варианта для всех не существует.

Но есть хорошая новость: возможностей стало больше, а порог входа — ниже. Не обязательно быть олигархом, чтобы купить государственную облигацию. Не нужно быть гением финансов, чтобы открыть ИИС и получить налоговый вычет.

Самое главное — начать. С любой суммы. С самого простого шага. Финансовая грамотность — это не про сложные схемы, а про понимание базовых принципов и умение делать выбор, который подходит именно вам. И тогда вопрос «куда делись деньги» будет возникать у вас всё реже.

А вы уже задумывались, куда вложить свободные средства в этом году? Что кажется самым надёжным, а что — слишком рискованным? Поделитесь в комментариях, давайте обсудим! И сохраните эту статью, чтобы вернуться к ней, когда будете принимать решение.

Если тема инвестиций показалась интересной, в следующем материале подробно разберём, как выбрать своего первого брокера и не запутаться в тарифах. Подписывайтесь на канал «Финансы на пальцах», чтобы не пропустить!