«ЕвроТранс» (бренд «ТРАССА») — крупный независимый топливный оператор Московского региона с устойчивой бизнес‑моделью и амбициозными планами развития.

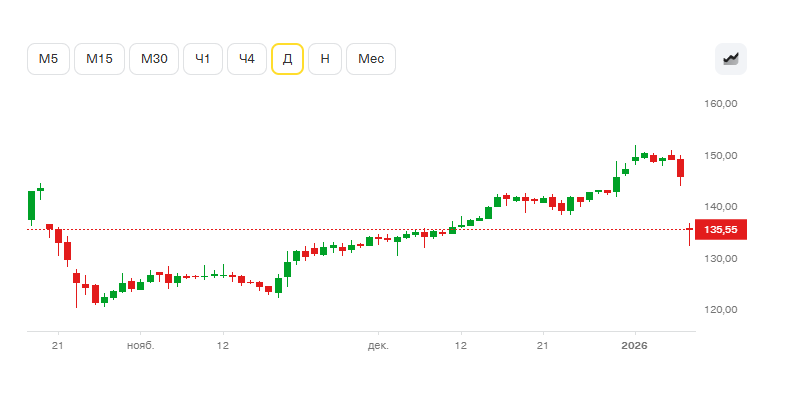

Начнем пожалуй с самого приятного, вчера была дивидендная отсечка по акциям ЕвроТранса, Выплата в размере 9,17 ₽ , что составило примерно 6,14%

На этой теме вчера был дивидендный гэп, который мы и видели на графике

Стоит зметить что гэп был как раз в размер дивидендов, но народ сразу стал скидывать акции, считая, что с топливом плохо, со всем плохо, и вообще у компании слишком много долгов и чуть ли не написали на форуме, что все расходимся, это были последние нормальные дивиденды .

Но я так монетизирую, что если компания входит в перечень системообразующих организаций российской экономики, причем утвержденных ни кем-то там а Минэкономразвития РФ, то пардон это уже хороший знак, а во вторых это снижает регуляторные риски и повышает доверие для инвесторов

Развитая инфраструктура и диверсифицированный бизнес

Активы компании включают:

- сеть из 55 АЗС под брендом «ТРАССА»;

- нефтебазу ёмкостью 20 тыс. тонн;

- фабрику‑кухню;

- завод по производству незамерзающей жидкости;

- парк бензовозов;

- 11 электроАЗС мощностью 150 кВт.

Такая диверсификация снижает зависимость от колебаний цен на топливо и создаёт дополнительные источники дохода.

Высокие дивидендные выплаты

Вот тут пардон, это самое вкусное для любого инвестора

«ЕвроТранс» демонстрирует одну из самых высоких дивдоходностей на российском рынке:

- за 2024 год дивиденды составили 27,5 руб./акц. (дивдоходность — около 21 % при текущих котировках);

- по итогам 9 месяцев 2025 года выплаты могут вырасти на 53 % год к году;

- прогноз дивидендов на 2025 год — 39,6 руб./акц.

Компания придерживается политики выплат на уровне 70-80 % от чистой прибыли по МСФО, что делает её привлекательной для инвесторов, ориентированных на текущий доход.

Потенциал роста за счёт новых направлений

Как ни крути, но у компании есть очень хорошие драйверы роста, которые она реализует

Ключевые драйверы роста:

- Электрозаправки. Маржинальность сегмента порядка 50% по EBITDA, против 6% от оптовой торговли топливом!

- Газовые заправки. Пилотный проект был запланирован на 4 квартал 2025 года, но что-то там немного сорвалось, и план был перенесен на февраль 2026 года, - ну по сути осталось немного подождать.

- Не топливный сегмент - вот это очень интересный проект всех АЗС, хоть Газпромнефть, хоть Лукойл, хоть любой другой, - это продажа всякой мелочевки, начиная от Кофе, до каких-то сопутствующих товаров типа незамерзайки зимой и прохладительных напитков летом

Как раз таки этот фактор уже приносит порядка 18-20% дохода, и судя по всему ЕвроТранс продолжит наращивать этот спектор прибыли. Ну а что , если даже судить по АЗС Газпром нефть, то пардон стаканчик кофе 100 рублей, а что там? Станчик бумажный за 5 рублей, растворимый кофе за 20 ну и кипяток, не плохо так доход +300% от продажи кофе.....

Ну ладно продолжаем..

Оферта от мажоритарных акционеров

До августа 2027 года запланировано, что крупнейшие акционеры должны выкупить до 20 млн акций (38% free float) по фиксированной цене 350 рублей. А это пардон в 2,5 раза выше текущих котировок

Финансовые показатели и прогнозы

- Выручка за 2024 год выросла на 47 %.

- EBITDA увеличилась на 38 % год к году.

- На 2025 год запланирован рост выручки на 9 % и EBITDA на 22 %.

- Целевая цена на 12 месяцев — 180 руб./акц. (по оценкам аналитиков).

Позиция на рынке

«ЕвроТранс» входит в ТОП‑3 независимых операторов АЗК Московского региона и в ТОП‑10 по количеству станций в Москве и области. Высокая загруженность региона обеспечивает стабильные операционные показатели.

Прозрачность и корпоративное управление

- Утверждён Совет директоров с участием независимых директоров.

- Опубликована долгосрочная стратегия до 2032 года.

- Компания имеет инвестиционный рейтинг «А–» от АКРА с прогнозом «Стабильный».

Риски, которые стоит учитывать

Без этого ни как, ибо долги все таки напрягают, хотя при этом у компании довольно таки высокая оборотность, поэтому

- Высокая долговая нагрузка. Коэффициент «Чистый долг/EBITDA» составляет 2,8х (цель на 2027 год — ниже 2х). Ну может получиться, если ставку все таки снизят до 10-11%, при текущей, думаю будет проблематично

- Зависимость от оптовых цен на нефтепродукты. Колебания могут влиять на маржинальность топливного сегмента. Оно и логично, если по сути компания только и занимается тем, что купили дешевле в начале года, потом весь год продают и не забывают накидывать цену за счет инфляции.

- отрицательные свободные денежные потоки . Компания фиксирует дивиденды за счет заемных средств. - ну или как бы это по русски сказать, Долг компании по сути довольно не комфортный, поэтому по сути компания вместо погашения долгов - продолжает платить очень хорошие дивиденды

Вывод

Акции ЕвроТранса - это хорошая дивидендная фишка с доходностью около 20-25%, причем с очень перспективными дивидендами! А если еще прикинуть факт выкупа акций и смотреть на текущие цены, то получается очень выгодно.

Но есть кот в мешке в который очень верит компания - это рост рынка электромобилей, ну возможно в Московкой области - это да перспектива, но по своему региону, где народ не богат, а то и продолжает нищать, купить электромобиль .... а во вторых при морозах под 40 градусов ниже нуля, электромобиль сразу превращается в недвижимость, и срок службы АКБ резко будет уменьшаться.

(Кстати не знаю, а АКБ на электромобилях меняют?)

Но перспективы - пока выглядят очень занятно, даже на фоне больших долгов компании, которая она успешно где-то гасит, где-то рефинансирует.