Вам пришло долгожданное извещение из Социального фонда: «Вы достигли пенсионного возраста. Можете оформлять выплаты». Первый порыв — бежать и скорее получить заслуженные деньги. Остановитесь на секунду. А что, если подождать? Не месяц и не два, а несколько лет. Представьте, что ваша будущая пенсия может вырасти не на какие-то жалкие проценты, а в два с лишним раза. Звучит как фантастика? Нет, это реальный механизм, прописанный в законе, о котором большинство людей даже не догадывается. Сегодня мы подробно разберём, как работают повышающие коэффициенты за отсрочку выхода на пенсию, и посчитаем, сколько сотен тысяч рублей вы можете получить дополнительно, если не будете торопиться.

Магия коэффициентов: Почему отсрочка — это не потеря, а инвестиция

Большинство людей думает: «Отложу пенсию на год — потеряю год выплат. Это невыгодно». Это роковая ошибка в мышлении. Закон устроен гораздо мудрее. Государство поощряет более поздний выход, потому что это снижает нагрузку на пенсионную систему. И поощряет очень щедро — через систему повышающих коэффициентов (ПК).

Они применяются не к чему-то одному, а к обеим частям вашей будущей пенсии:

- К фиксированной выплате (ФВ) — гарантированной базовой части, которая у всех одинакова.

- К сумме ваших пенсионных баллов (ИПК) — накопленной за всю жизнь.

Чем дольше вы ждёте (от 1 до 10 лет), тем выше становятся коэффициенты. И рост этот — не линейный, а ускоряющийся. Самые «вкусные» коэффициенты накапливаются как раз к отметке в 8-10 лет отсрочки.

Сколько именно вы получите? Считаем на реальных примерах

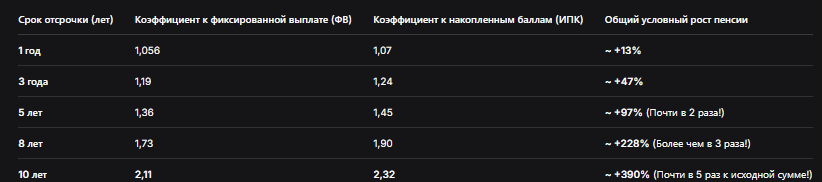

Давайте перейдём от теории к конкретным цифрам. Вот официальная таблица повышающих коэффициентов на 2025-2026 годы.

Таблица повышающих коэффициентов за отсрочку выхода на пенсию

Важно: «Общий рост» — это условная оценка, так как итоговая пенсия = (ИПК × коэффициент × стоимость балла) + (ФВ × коэффициент). Рост в разы происходит именно к ежемесячному пожизненному платежу.

Пример расчёта №1: Умеренная отсрочка (5 лет)

Допустим, у Анны Ивановны к пенсии накоплено 100 баллов (ИПК). Фиксированная выплата в 2026 году — 9 584,69 руб. Стоимость балла — 156,76 руб.

- Пенсия при выходе в срок: (100 × 156,76) + 9 584,69 = 15 676 + 9 584,69 = 25 260,69 руб.

- Пенсия после отсрочки в 5 лет: (100 × 1,45 × 156,76) + (9 584,69 × 1,36) = (145 × 156,76) + 13 035,18 = 22 730,20 + 13 035,18 = 35 765,38 руб.

Итог: Отложив пенсию на 5 лет, Анна Ивановна увеличивает свой ежемесячный доход на 10 504,69 руб. Ежегодная прибавка — 126 056 руб. За 5 лет «молчания» она недополучила бы 1 515 641 руб. (25 260,69 × 60 месяцев). Чтобы отбить эту сумму с новой повышенной пенсии, ей понадобится около 12 лет (1 515 641 / 126 056). Если она планирует жить дольше 77 лет (возраст выхода + 5 + 12), решение становится финансово выгодным.

Пример расчёта №2: Максимальная отсрочка (10 лет)

Возьмём более высокие накопления: 120 баллов у Виктора Петровича.

- Пенсия при выходе в срок: (120 × 156,76) + 9 584,69 = 18 811,20 + 9 584,69 = 28 395,89 руб.

- Пенсия после отсрочки в 10 лет: (120 × 2,32 × 156,76) + (9 584,69 × 2,11) = (278,4 × 156,76) + 20 223,70 = 43 641,84 + 20 223,70 = 63 865,54 руб.

Итог: Ежемесячная пенсия вырастает на 35 469,65 руб., что составляет 425 635 руб. в год. Это увеличение более чем в 2.25 раза от исходной суммы. Недополученная сумма за 10 лет ожидания — около 3,4 млн рублей. Чтобы её компенсировать, потребуется около 8 лет получения повышенной пенсии. То есть, если Виктор Петрович проживёт после выхода на пенсию более 8 лет, он выйдет в плюс.

Главный вопрос: Когда отсрочка действительно выгодна? Оцениваем риски

Отсрочка — это стратегическая финансовая игра. Она подходит не всем. Давайте оценим плюсы и минусы.

КОГДА ОТКЛАДЫВАТЬ ВЫГОДНО:

- Вы продолжаете активно работать. У вас есть стабильный доход, покрывающий текущие нужды. В этом случае пенсия становится мощной финансовой «подушкой» на будущее.

- У вас хорошее здоровье и семейная история долголетия. Если в вашем роду многие доживали до 80-90 лет, шансы «отбить» недополученные деньги и выйти в значительный плюс очень высоки.

- У вас высокие пенсионные накопления (много баллов). Коэффициенты умножаются на большую сумму, поэтому и абсолютная прибавка в рублях будет колоссальной.

- Вы боитесь инфляции. Повышенная пенсия в будущем может быть более защищена от обесценивания, особенно если вы откладываете на долгий срок.

КОГДА ТОРМОЗИТЬ НЕ СТОИТ:

- Проблемы со здоровьем. К сожалению, это решающий фактор. Если есть серьёзные заболевания, разумнее получать деньги сейчас.

- Нет источника дохода. Если вы останавливаете трудовую деятельность, жить десять лет без пенсионных поступлений — неподъёмная задача для большинства.

- Низкие пенсионные накопления. Если баллов мало, даже большие коэффициенты не дадут существенной прибавки в рублях. Возможно, проще получать хоть что-то и одновременно подрабатывать.

- Психологический комфорт. Для многих людей сам факт получения пенсии — это символ спокойствия и стабильности. Этого нельзя сбрасывать со счетов.

Как оформить отсрочку? Практические шаги

Это самая простая часть. Вам не нужно ничего специально оформлять заранее.

- Просто не обращайтесь за пенсией. Как только вы достигли пенсионного возраста, право на её получение у вас возникает. Но реализовать его — ваше дело.

- Когда решите выйти, подайте стандартное заявление в Социальный фонд России (лично, через МФЦ или «Госуслуги»).

- В заявлении укажите дату, с которой хотите начать получать выплаты. СФР автоматически рассчитает вашу пенсию с учётом всех повышающих коэффициентов, исходя из периода между датой возникновения права и датой обращения.

- Получаете повышенную пенсию пожизненно. Коэффициенты «замораживаются» на достигнутом уровне и применяются всегда.

Бесплатная консультация юриста

Заключение

Отсрочка выхода на пенсию — это, пожалуй, самый мощный легальный инструмент для увеличения своего пожизненного дохода, доступный каждому. Это не для всех, но для тех, кто здоров, активен и продолжает работать, — это гениальная финансовая стратегия.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Ключевой вывод: Не рассматривайте отсрочку как «потерю лет выплат». Рассматривайте её как инвестицию в существенное повышение вашего постоянного пожизненного дохода. Потратьте полчаса, чтобы посчитать свой вариант по формулам из этой статьи. Возможно, это решение подарит вам не просто пенсию, а по-настоящему достойную и финансово secure жизнь в старшем возрасте. Решайте осознанно, считайте наперёд и живите богаче!