Добрый день, уважаемые читатели! Если вы думаете, что к 2026 году автосалоны стали честнее, вынуждены вас разочаровать. Схемы обмана не исчезли — они эволюционировали. Благодаря ужесточению регулирования со стороны ЦБ и Роспотребнадзора, откровенное навязывание страховок в одном договоре с кредитом ушло в прошлое. Но ему на смену пришли более изощрённые, юридически продуманные уловки, рассчитанные на вашу невнимательность и желание поскорее сесть за руль новой машины. Год за годом наши юристы разбирают сотни жалоб, и сегодня мы обобщили пять главных финансовых ловушек 2026 года. Эта статья — ваш щит и инструкция по выживанию в мире автосалонов. Запоминайте, сохраняйте и делитесь с друзьями, чтобы мечта об автомобиле не обернулась кошмаром переплат.

Схема 1. «Индивидуальный пакет сервиса»: как за 300 тысяч рублей вам продают «будущие консультации»

Суть 2026 года: Откровенную «разводку» на допуслуги заменили элегантным термином — «персональный сервисный пакет» или «комплексная программа заботы о клиенте». Вам предлагают не просто страховку или шумоизоляцию, а целый набор «эксклюзивных услуг»: пожизненную консультацию юриста по автовопросам, приоритетное сервисное обслуживание, личного менеджера на весь срок владения авто, «особые условия» по trade-in в будущем.

Реальный пример из практики (Москва, 2025):

Клиенту при покупке премиального внедорожника за 6 млн рублей предложили «Платиновый пакет заботы» за 320 000 рублей. В него входили: 5 консультаций с «ведущим автоюристом», «расширенная гарантия» на элементы экстерьера (которые и так по закону имеют гарантию 3 года) и право на внеочередной приём в сервисе. Самостоятельная стоимость этих услуг не превышала 40 000 рублей. Но главное — отказ от пакета, по словам менеджера, «ставил под вопрос одобрение кредита по специальной низкой ставке».

Как это оформляется:

Вам подсовывают отдельный, красочно оформленный договор возмездного оказания услуг с какой-нибудь компанией-партнёром (ООО «АвтоГарант», ООО «Премиум Сервис Консалтинг»). В договоре нет четкого графика оказания услуг, их стоимость расписана условно, а формулировки размыты («консультационная поддержка», «организационное содействие»). Это сделано, чтобы в суде вы не могли доказать, что услуги не оказаны или не соответствуют цене.

Ваша защита (Чёткий алгоритм):

- Требуйте расшифровку. Говорите: «Пожалуйста, предоставьте мне в письменном виде постатейную расшифровку этого пакета с рыночной стоимостью каждой услуги отдельно. Например, сколько стоит одна консультация вашего юриста по прайс-листу?».

- Пишите отказ. Если на вас начинают давить, напишите на копии договора или на отдельном листе: «От дополнительных сервисных пакетов и услуг отказываюсь. Прошу предоставить кредит и автомобиль без каких-либо дополнительных условий». Сфотографируйте это заявление на фоне менеджера и салона, отправьте себе на почту.

- Фиксируйте угрозы. Если вам говорят: «Без пакета ставка будет выше» или «машину продадим другому» — включайте диктофон. Скрытая аудиозапись в целях самозащиты прав допустима. Фраза о связи условий — прямое нарушение ст. 16 Закона «О защите прав потребителей».

Схема 2. «Волшебная скидка», которая принадлежит салону, а не вам

Это классика, которая в 2026 году приобрела новый, опасный оборот.

Суть: Вам дают скидку в 100-200 тысяч рублей «за покупку в кредит». Кажется, выгодно! Но в договоре купли-продажи или в отдельном соглашении о скидке мелким шрифтом прописывается условие: «Скидка предоставлена при условии недосрочного погашения кредита в течение первых 24 месяцев и неотказа от сервисного пакета. В случае нарушения, Покупатель обязан вернуть сумму скидки Продавцу».

Чем это опасно:

Вы решите погасить кредит досрочно через год (имеете полное право по ст. 11 закона № 353-ФЗ), а через месяц получаете претензию от автосалона с требованием вернуть 150 000 рублей. И суд, увы, может встать на их сторону, потому что вы это подписали. Это уже не навязанная услуга, а «добровольное соглашение о предоставлении скидки с условием».

Ваша защита:

- Внимательно читать ВСЁ. Особенно то, что называется «Соглашение о...», «Дополнительные условия...», «Приложение №...».

- Требовать чистый договор. Говорите: «Мне не подходят условия о возврате скидки. Прошу предоставить стандартный договор купли-продажи без привязки скидки к условиям кредита». Часто менеджер, видя вашу осведомлённость, сам идёт на уступки.

- Считать реальную выгоду. Посчитайте переплату по кредиту, если вы не сможете его досрочно погасить. Часто эта переплата превышает «волшебную скидку».

Схема 3. Цифровое мошенничество: подмена документов в электронном кабинете

Новая реальность 2026 года: Всё чаще кредитные документы и договоры подписываются электронной подписью через личный кабинет на сайте банка или салона. Недостаток внимания здесь карается особенно жестоко.

Как это происходит:

- Менеджер заполняет за вас анкету на планшете, вы лишь ставите галочки.

- Вам на почту или в смс приходит ссылка для подписания документов электронной подписью (простая или усиленная).

- Вы в спешке, доверяя менеджеру, вводите код из смс и подписываете пачку документов, среди которых может быть и договор на «сервисный пакет» из Схемы 1.

- Позже выясняется, что вы согласились не только на кредит, но и на дополнительную страховую программу, платную карту «премиум-клиента» банка и т.д.

Ваша защита:

- Не подписывать ничего «пачкой». Требуйте просмотреть каждый документ по отдельности перед отправкой на подписание. Закон даёт вам на это право.

- Использовать свой гаджет. Лучше заходить в личный кабинет со своего телефона или ноутбука, а не с планшета салона, где могут быть сохранены «шаблоны».

- Требовать бумагу. Вы имеете полное право получить для ознакомления распечатанные проекты всех договоров до электронного подписания.

Схема 4. «Административный сбор» или «Плата за резервирование» — деньги в никуда

Суть: В момент, когда вы уже психологически «купили» машину, менеджер говорит: «Остался последний формальный шаг — нужно внести административный сбор за организацию сделки и резерв автомобиля в размере 30 000 – 50 000 рублей. Эти деньги потом идут в счёт оплаты».

Правда: Этот сбор незаконен. Никаких «административных сборов» за оформление договора купли-продажи и кредитного договора законодательство не предусматривает. Эти деньги — чистая прибыль салона, которая чаще всего никогда не засчитывается в оплату. В договоре вы найдёте ту самую полную стоимость авто, а квитанция на сбор будет от какой-нибудь левой фирмы.

Ваша защита — одна фраза:

«Пожалуйста, покажите мне в договоре купли-продажи или в законе статью, которая обязывает меня платить отдельный административный сбор. Без этого я платеж не осуществлю». В 99% случаев после этого «сбор» чудесным образом отменяется.

Схема 5. Страхование жизни и здоровья: молчаливое согласие

Новое в 2026: Банки, стремясь снизить риски, всё чаще по умолчанию подключают страховку жизни и здоровья заёмщика к автокредиту. Часто это маскируется под вопрос: «Вы же хотите получить минимальную возможную ставку?». Ключ — «минимальную».

Механика: В расчёте, который вам показывают изначально, уже заложена стоимость этой страховки, но отдельной строкой она не выделена. Ставка выглядит привлекательно. Если вы отказываетесь от страховки, вам показывают новый расчёт — со ставкой на 1,5-2% выше. Вам кажется, что вас наказывают за отказ, хотя на самом деле вам просто показывают реальную ставку банка без страхового продукта.

Ваша защита:

- Задайте прямой вопрос: «Эта ставка (например, 8.5%) рассчитана с учётом страховки жизни или без? Пожалуйста, предоставьте мне два расчёта: со страховкой и без неё, с указанием полной стоимости кредита (ПСК) в каждом варианте».

- Считайте ПСК (полную стоимость кредита). Она включает все страховки и сборы. Сравнивайте именно эту цифру, а не ежемесячный платеж. Часто страховка жизни, растянутая на весь срок, делает кредит драконовски дорогим.

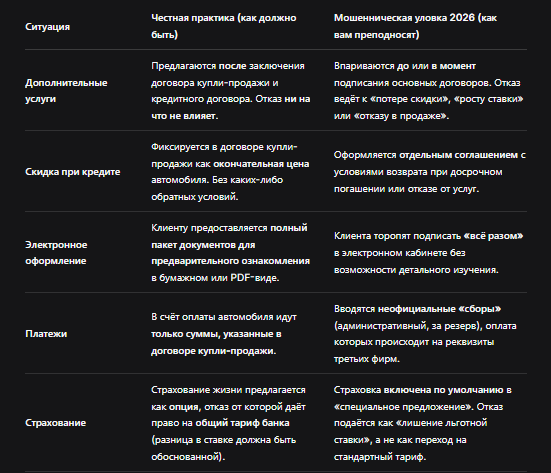

Сравнительная таблица: честные практики vs. мошеннические уловки 2026

Ваш план обороны: пошаговая инструкция перед походом в салон

- Подготовьте «холодную голову». Идите в салон в последний день месяца (у менеджеров план) и с готовым решением не подписывать ничего в первый день. Скажите: «Я всё изучу дома и вернусь завтра».

- Берите с собой «свидетеля». Второй человек меньше подвержен эмоциям и может внимательнее читать документы.

- Требуйте бумагу. Все проекты договоров — на бумаге для выноса. Это ваше законное право.

- Фиксируйте. Вести аудиозапись (можно не предупреждать, если это защита ваших прав) и письменный диалог в мессенджере с менеджером. Сохраняйте все расчёты.

- Не верить словам, верить документам. Фраза «Да это формальность, все так подписывают» — красный флаг.

Что делать, если вас всё же обманули? Алгоритм борьбы

- Не поддаваться панике. Соберите ВСЕ документы: все договоры, чеки, квитанции, переписку, расчёты.

- Напишите претензию на имя генерального директора автосалона с требованием расторгнуть навязанные договоры и вернуть деньги. Срок ответа — 10 дней.

- Параллельно жалуйтесь в контролирующие органы:

Роспотребнадзор — через сайт или лично. Это главный регулятор по защите прав потребителей.

Центральный Банк РФ — если нарушения связаны с кредитом или действиями банка (через сайт cbr.ru).

Федеральная антимонопольная служба (ФАС) — если есть навязывание услуг. - Обращайтесь в суд. Если суммы значительные, а салон не идёт навстречу. Подавайте иск о защите прав потребителя. Вы можете требовать не только возврата денег, но и штрафа в 50% от взысканной суммы, компенсации морального вреда и судебных издержек. По таким делам госпошлину не платят.

Бесплатная консультация юриста

Итог: ваша внимательность — лучшая страховка от обмана

Дорогие читатели, автосалоны 2026 года — это не враги, а партнёры по сделке. Но партнёрство должно быть честным. Ваша главная сила — это время и право на изучение документов.

- Не спешите. Автомобиль никуда не убежит.

- Не верьте на слово. Любое обещание должно быть в документе.

- Не бойтесь говорить «нет». Закон на вашей стороне. Грамотный и уверенный покупатель для мошенника — не добыча.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Пусть ваша новая машина будет символом радости, а не головной болью из-за долгов и судов. Удачи на дорогах и в переговорах!