Сегодня мы разберём интересный кейс от дежурного юриста на одну из самых актуальных тем — риск дробления.

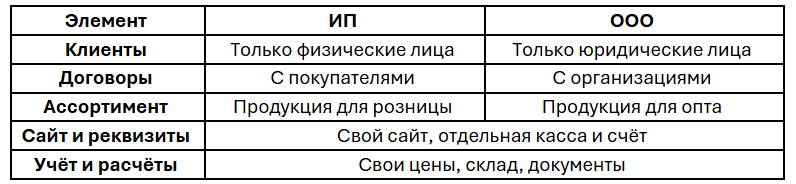

У нашего участника следующая ситуация: ведёт розницу как ИП, а под опт регистрирует ООО. Ассортимент похожий, бренд один, логотип оформлен на владельца как на физлицо. Команда и подрядчики общие, реклама одна на всех.

Да, так проще управлять потоками, разделять клиентов и налоги. Вот только для ФНС такая схема выглядит как искусственное дробление ради экономии на налогах. Риск — доначисления, пени, переквалификация операций и претензии к руководителю и признание схемы «дроблением бизнеса» (ст. 6 Закона №176-ФЗ от 12.07.2024).

Посмотрим, где проходит граница между разумной структурой и дроблением, на что инспекция смотрит в первую очередь и как показать, что у участника два самостоятельных бизнеса, а не один, разложенный на части.

Вопросы

- Как разделить опт и розницу, чтобы избежать доначислений?

- Какие документы оформить между ИП и ООО, чтобы структура была прозрачной?

- Как правильно оформить использование логотипа, если он зарегистрирован на физлицо?

- Как проверить, что все операции между ИП и ООО выглядят логичными для бизнеса и не вызывают у ФНС вопросов по дроблению?

Предлагаем пошаговый план, с которым можно свериться, если вы уже ведёте бизнес через ИП и ООО под одним брендом или только планируете перейти к такому формату.

Что сделать, чтобы связка ИП и ООО не подпадала под критерии дробления по закону №176-ФЗ

1. Разграничьте функции ИП и ООО

Так инспекции проще увидеть два самостоятельных бизнеса с разными клиентами и потоками, а не одну компанию, формально разделённую ради экономии на налогах.

2. Оформите договор между ИП и ООО

Даже если владелец один, для налоговой ИП и ООО — разные единицы. Все отношения между ними должны быть оформлены как сделки.

Пример:

- договор подряда — ИП производит товар, ООО закупает и продаёт;

- договор поставки — одна сторона продаёт готовую продукцию другой.

В договоре нужно указать:

- кто и что делает;

- по какой цене;

- на каких условиях.

Три следующих шага мы подробно описали в полной версии публикации в Русяев Клубе, вступайте и читайте.