Наткнулась на новость, была шокирована. Не могла, не поделиться.

Мне, как страховщику, всегда интересно сравнить, как работает страхование у нас и в других странах. Мы же привыкли ругать (иногда за дело) наши страховые компании, они же только обманут и ничего не заплатят. А вот ТАМ страховые молодцы, берегут репутацию и заботятся о клиентах.

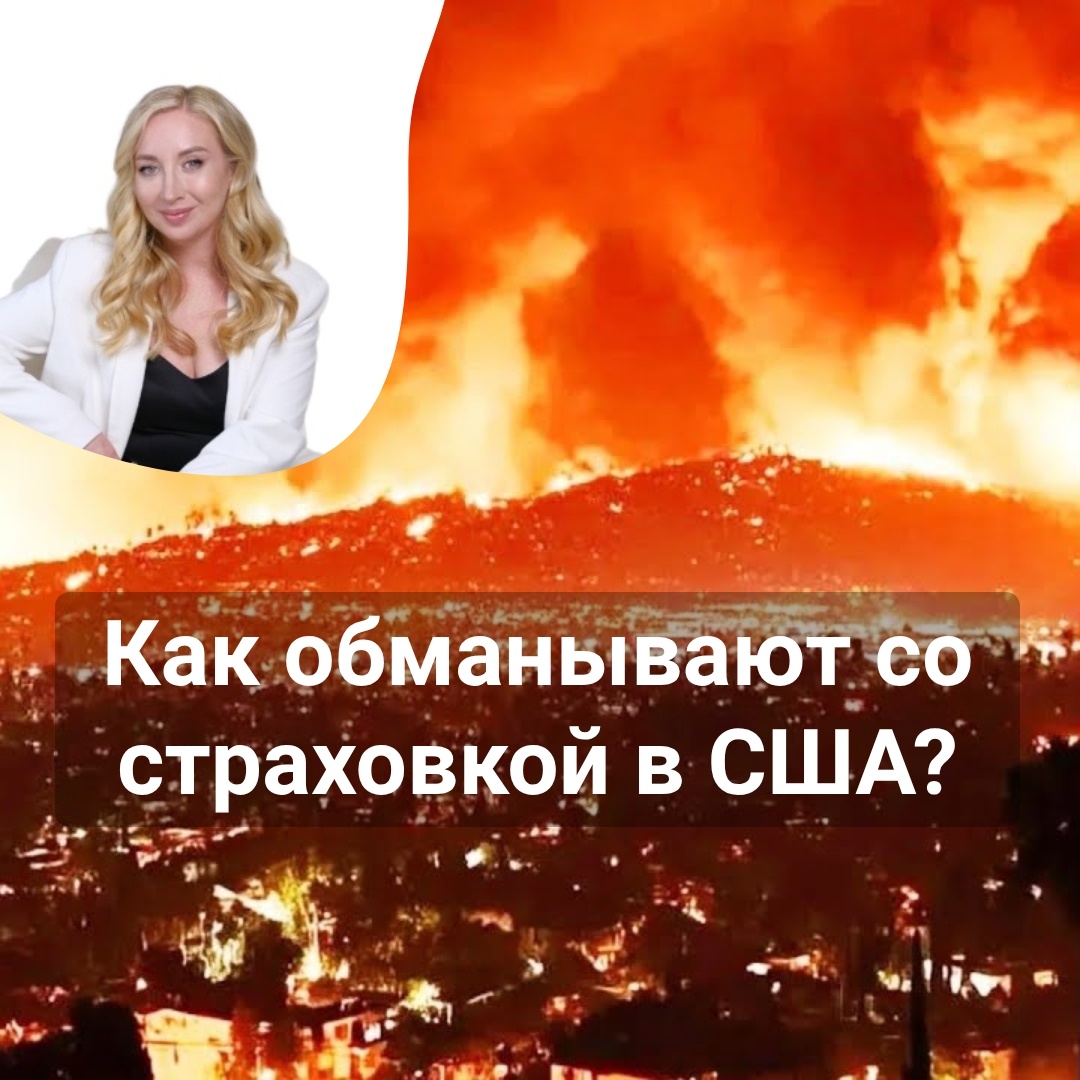

Помните, год назад бушевал пожар в Лос-Анджелесе. Огнем уничтожено 13000 домов, в том числе знаменитостей. Пожар не могли потушить 3 недели.

И сейчас выясняются интересные подробности о страховых выплатах. Их практически нет.

Во-первых, страховщик незадолго до пожара аннулировал страховки (как раз ссылаясь на высокий риск лесных пожаров). Это что-то совсем запредельное по нашим меркам.

Во-вторых, даже по действительным страховкам спустя год только 20% потерпевших получили страховые выплаты.

В-третьих, суммы выплаты не хватает на восстановление дома (людям приходится доплачивать из своих накоплений).

Конечно, страховые компании в России тоже могут чудить, отказывать в выплате. Но такого, чтобы аннулировать оплаченный договор из-за возросшего риска стихийного бедствия, не бывает. А за затягивание срока выплаты можно добиться хорошей компенсации по суду.

Мои рекомендации:

1. Лучше страховать дома и квартиры по максимально возможному пакету рисков, не просто от пожара, но и от стихийных бедствий, БПЛА.

2. Не дожидайтесь, когда на вашей территории объявят риск стихийного бедствия (лесной пожар, наводнение, прорыв дамбы). В таком случае страховые компании закрывают оформление новых договоров для данной местности. Но ранее оформленные продолжают действовать.

3. Своевременно продляйте страховку, не допускайте разрывов в сроках. Я, как агент, напоминаю клиентам об окончании за 1-2 недели.

4. Страхуйте имущество на реальную стоимость. Понятно, хочется сэкономить. Но очень обидно оказаться в ситуации, что выплаты не хватает на полное восстановление имущества.

5. Страховка должна быть качественной. Это значит, что кроме максимального перечня рисков, должны быть прописаны нормальные условия по выплатам (без учета износа, без лимитов на 1 кв.м или один элемент). Почему это важно, писала здесь.

Для оформления качественной страховки по выгодной цене - пишите или звоните:

☎️ 8(812)9201181 или +79159493676

Сайт: insure-pro.ru