99% новичков в инвестициях совершают одну и ту же ошибку: они слепо копируют портфели, сделки и стратегии других инвесторов. Я это знаю, потому что сам был новичком и по началу тоже повторял за другим инвестором. Это кажется простым и безопасным путём, но на деле это не так!

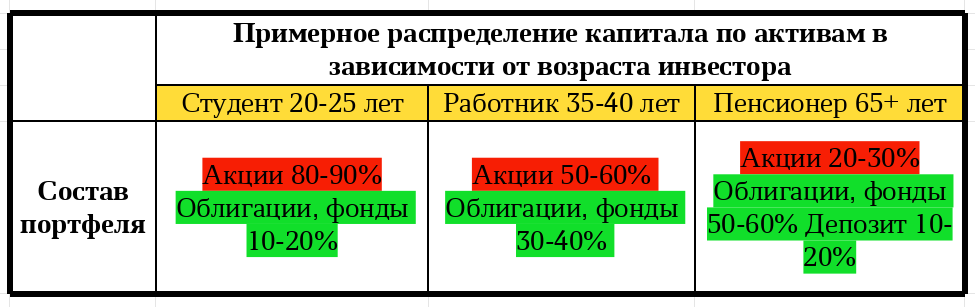

Проблема в том, что не существует единой стратегии, которая идеально подошла бы всем. Инвестиционная стратегия должна быть уникальной и зависеть от возраста, уровня дохода и общей цели инвестора. Давайте рассмотрим это на примере трёх условных категории людей - студента, работника и пенсионера.

Чтобы не пропустить новые посты, подписывайтесь на мой телеграм-канал. Там много другого полезного контента.

Студент, работник и пенсионер

Их ситуации разные, а значит, и подход к инвестициям должен быть разным:

- Студент 20-25 лет

Молод и имеет небольшой доход. Но ключевое его преимущество — впереди десятки лет для инвестиций, сложный процент и возможность рисковать.

Для студента важен рост: 80-90% портфеля желательно держать в акциях, 10-20% — прочие инструменты.

Многие начинают инвестировать с облигаций, но я считаю это неправильно. Для инвестора с долгосрочным горизонтом основой портфеля должны стать акции: именно они за счёт сложного процента и роста стоимости обладают потенциалом увеличить капитал в будущем, даже при скромных начальных вложениях. Инвестировать небольшие суммы в облигации бессмысленно. - Работник 35-40 лет

В расцвете сил и карьеры, с хорошим доходом, но и с обязательствами: ипотека, дети, семья. Здесь уже нужен баланс между ростом капитала и безопасностью.

Для работника важен баланс: 50-60% — акции; 30-40% — облигации или фонды ликвидности; 10% — денежный резерв, депозит (подушка безопасности на нужды семьи).

Тут уже пора начать получать пассивный доход (купоны, дивиденды) от своего капитала. С ростом портфеля также критически важной становится его безопасность. Для этого стоит разбавить акции облигациями или фондами ликвидности. - Пенсионер 65+ лет

Основной источник средств — пенсия и накопления. Его приоритет — сохранение капитала и стабильный пассивный доход, а не агрессивный рост.

Для пенсионера важно сохранение капитала и доход: 20-30% — дивидендные акции; 50-60% — надежные облигации, вклады, фонды ликвидности; 10-20% — денежный резерв, подушка для жизни и лечения.

Тут важна сохранность капитала, а так же максимально гарантированный и предсказуемый денежный поток, которые стоит выводить и тратить, ведь жизнь клонится к закату и дальше наращивать капитал смысла нет.

Представьте, что будет, если они начнут бездумно копировать стратегии друг друга. Например:

- Если пенсионер скопирует рискованный портфель студента, первая же серьёзная просадка рынка поставит под удар все инвестиции. Пенсионер банально может не дождаться смены тренда и восстановления цены своих активов.

- Если студент будет действовать как пенсионер, он заработает копейки и упустит главное — время и эффект сложного процента для роста своего капитала.

В итоге, получится полная ерунда!

Что нужно делать?

Нужно разработать свою стратегию инвестирования и подогнать её под свой возраст, уровень дохода и цели!

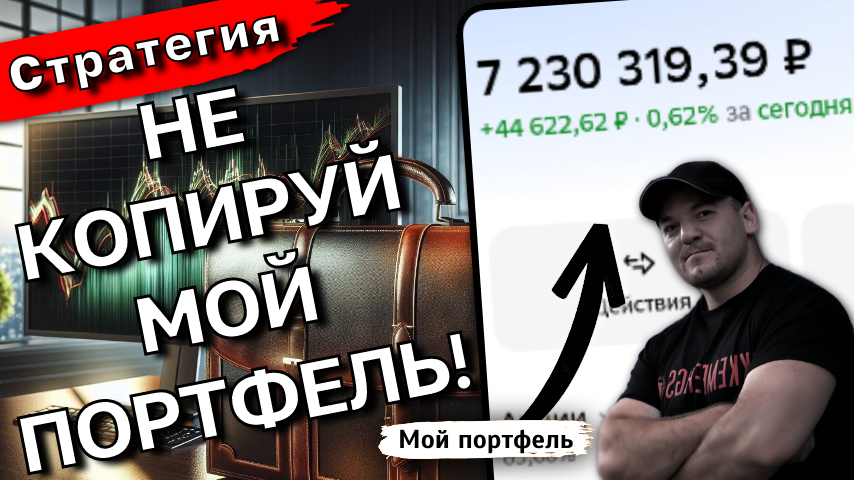

Например, мне 38 лет, я отношу себя у условному "работнику" и мне важен баланс в инвестициях! Поэтому сейчас мой капитал разделён на 2 части (скрин из сервиса учёта инвестиций):

- 66% (4.73млн р) - дивидендные акции (будущий рост и сложный процент)

- 34% (2.48млн р - фонды ликвидности (текущая доходность и безопасность)

Такое распределение идеально соответствует моему возрасту и моим целям инвестирования.

Заключение

Я знаю, что некоторые подписчики копируют мои сделки. Я на канале ничего не скрываю и всегда показываю открыто во что инвестирую. Но повторюсь, не копируйте чужие сделки и портфели БЕЗДУМНО! Потому что 20-летнему нужен максимальный риск, 60-летнему — максимальная безопасность.

Создавайте свою стратегию, с которой вам будет комфортно спать по ночам и вы всегда будете чётко знать - во что, когда и зачем вам инвестировать. Это и есть секрет успешного и долгого пути инвестора.

Понравилась статья? Подписывайтесь на мой Telegram-канал! Там ещё больше свежего и полезного контента без воды. Жду вас!

➡️СЕРВИС, в котором я веду учёт инвестиций!

Мои видеоролики: | ЮТУБ | РУТУБ | ВК |