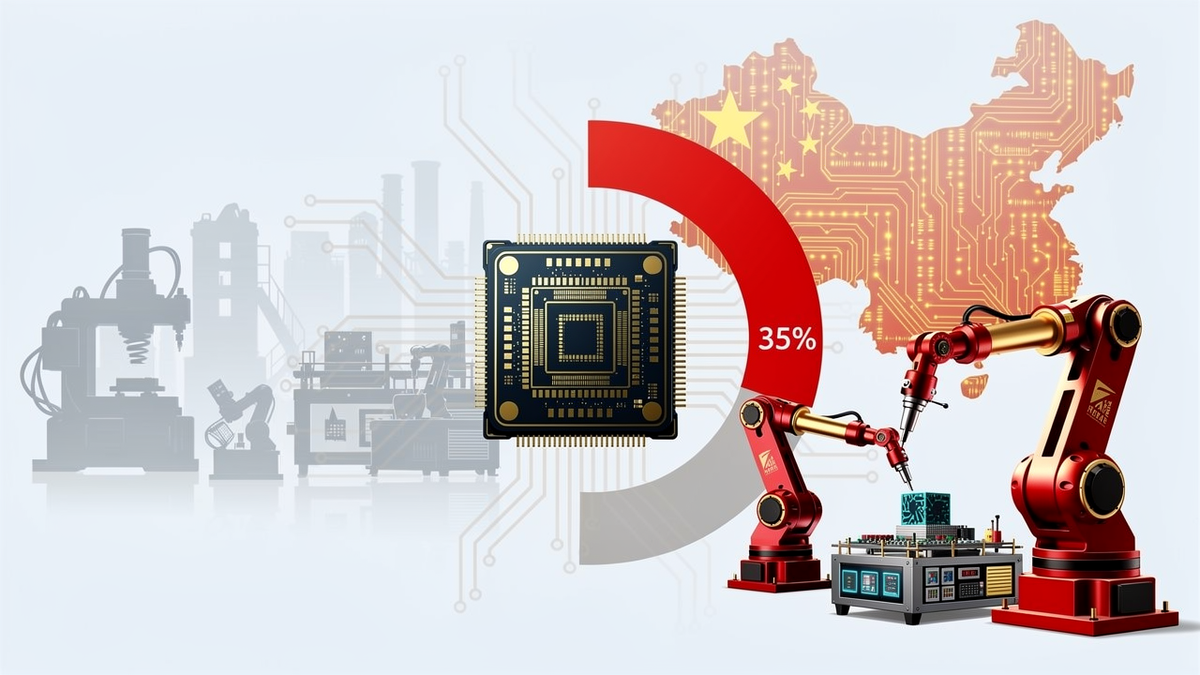

Программа замещения импортного оборудования для производства полупроводников в КНР разгоняется быстрее графика. За год доля отечественных систем выросла с 25% до 35% вместо запланированных 30%. В некоторых категориях локализация уже перевалила за 40%, а производители получили заказы до начала 2027 года. Власти готовят новый пакет поддержки на $71,66 млрд и вводят правило "1 к 1": на каждую импортную установку должна приходиться одна китайская.

От четверти до трети за год

Китайская ассоциация полупроводниковой промышленности (CSIA) зафиксировала впечатляющую динамику импортозамещения. Доля оборудования для выпуска чипов, произведённого на территории КНР, увеличилась с 25% в 2024 году до 35% по итогам 2025-го.

Целевой показатель на прошлый год был установлен на уровне 30% — фактический результат превысил план на 5 процентных пунктов. В отдельных категориях уровень локализации уже преодолел отметку в 40%. Речь идёт об оборудовании для травления и нанесения тонких плёнок, критически важных процессах в производстве интегральных схем.

Меры господдержки и стимулирования, принимаемые властями КНР, приносят конкретные плоды. Переход на отечественное оборудование идёт с опережением графика, и темпы продолжают нарастать.

AMEC прорвалась к 5 нм и TSMC

Китайские СМИ выделяют компании, добившиеся наиболее значительного прогресса. На первом месте — AMEC (Advanced Micro-Fabrication Equipment Inc.), крупнейший производитель оборудования для травления в КНР.

Её система сухого травления, готовая к применению в техпроцессах уровня 5 нм, якобы прошла проверки тайваньского гиганта TSMC и может использоваться на его производственных линиях для передовых чипов. Если информация подтвердится, это станет колоссальным достижением — прорыв китайского оборудования на фабрики мирового лидера контрактного производства означает реальную технологическую конкурентоспособность, а не просто патриотическую риторику.

TSMC славится маниакальным контролем качества и крайне консервативным подходом к квалификации поставщиков оборудования. Допуск китайской системы травления на линии 5 нм — сигнал о серьёзном технологическом созревании китайской индустрии.

NAURA захватывает SMIC изнутри

Другой ключевой игрок — NAURA (North Microelectronics). Компания постепенно вытесняет импортное оборудование на фабриках главного контрактного производителя чипов КНР — SMIC.

По данным источников, более 60% диффузионных печей и печей термического оксидирования, используемых SMIC для выпуска чипов по норме 28 нм, выпущены именно NAURA. Учитывая, что 28 нм — это основной массовый техпроцесс для подавляющего большинства микросхем (от автомобильной электроники до IoT-устройств), контроль над оборудованием этого сегмента даёт NAURA устойчивую позицию на рынке.

Более того, компания обеспечена заказами минимум до 1 квартала 2027 года. Это означает полную загрузку производственных мощностей на 2 года вперёд — показатель, о котором мечтают производители оборудования по всему миру.

YMTC удвоила долю китайских систем осаждения

Компания YMTC, крупнейший производитель флеш-памяти 3D NAND в Китае, установила дополнительное оборудование для плазмохимического осаждения из газовой фазы (PECVD), выпущенное местной компанией Piotech. Благодаря этому доля отечественных систем данного типа на фабриках YMTC выросла с 15% до 30% — удвоение за год.

Процесс осаждения тонких плёнок критичен для производства многослойной 3D NAND памяти — каждый дополнительный слой требует прецизионного нанесения изолирующих и проводящих материалов толщиной в несколько нанометров. Успешная замена импортных систем на китайские в этом сегменте демонстрирует зрелость технологий Piotech.

ACM Research получила контракт от Hua Hong

ACM Research, ещё один китайский производитель полупроводникового оборудования, получила крупный заказ от чипмейкера Hua Hong на поставку систем очистки полупроводниковых пластин. Оборудование планируется использовать на линиях производства чипов по норме 28 нм на базе 300-миллиметровых кремниевых пластин.

Очистка пластин — один из самых частых процессов в производстве чипов, повторяющийся десятки раз на протяжении изготовления одной микросхемы. Качество очистки напрямую влияет на выход годной продукции. Доверие Hua Hong к системам ACM Research — ещё один индикатор технологической состоятельности китайских производителей.

Литография и метрология — пока слабое звено

Не всё так радужно в области импортозамещения метрологического и литографического оборудования. По данным тайваньского издания Anue, в этих категориях пока лишь 25% и 18% используемых инструментов выпущены в КНР соответственно.

Впрочем, определённый прогресс наблюдается — показатели выросли на 10 и 6 процентных пунктов с 2022 года. Учитывая технологическую сложность литографических систем (особенно EUV, где монополию удерживает голландская ASML) и прецизионной метрологии, даже этот прирост можно считать достижением.

Литография остаётся ахиллесовой пятой китайской полупроводниковой индустрии. Без доступа к передовым литографам невозможно производство чипов по нормам 7 нм и ниже. Пока Китай вынужден обходиться устаревшими системами и комбинацией многократной экспозиции на DUV-литографах — дорого, медленно, низкий выход годных.

Заказы выросли на 80% за год

На волне импортозамещения поставщики оборудования фиксируют взрывной рост заказов. По данным издания Jiemian News, совокупная стоимость заказанных инструментов, систем и машин местного производства выросла на 80% по сравнению с аналогичным периодом 2024 года.

Это не абстрактные планы — речь о контрактах с предоплатой и конкретными датами поставки. Китайские чипмейкеры массово переходят на местное оборудование не из патриотизма, а по экономическим и геополитическим причинам — импортные поставки ненадёжны из-за санкций, а цены на китайское оборудование на 20-40% ниже западных аналогов.

"Большой фонд" готовит $71,66 млрд поддержки

Господдержка национальной индустрии производства оборудования для чипов осуществляется через инвестиции так называемого "Большого фонда" (Big Fund) и прямые финансовые субсидии производителям.

По информации Commercial Times, власти КНР сейчас вырабатывают новый комплекс мер поддержки отрасли, который обойдётся бюджету в сумму до 500 млрд юаней ($71,66 млрд). Это колоссальные деньги — для сравнения, весь американский CHIPS Act предусматривает $52 млрд субсидий на 5 лет.

Правило "1 к 1": купил импорт — купи отечественное

Помимо финансовых вливаний, власти применяют административные меры стимулирования. С конца 2025 года действует так называемое "правило 50%" или "правило 1 к 1".

Согласно ему, на каждую единицу оборудования, ввезённого производителями чипов из-за рубежа, должна приходиться единица оборудования, выпущенного на территории КНР. Фактически чипмейкерам запрещено покупать только импортные системы — половину заказов обязательно нужно размещать у местных производителей.

Мера жёсткая, но эффективная. Она гарантирует китайским поставщикам стабильный поток заказов даже в тех категориях, где их продукция пока уступает импортным аналогам. Это позволяет накапливать опыт, улучшать технологии и постепенно догонять конкурентов.

421 заказ на литографию на $121,8 млрд

TrendForce приводит впечатляющую статистику: согласно данным о закупках в 2025 году, китайские компании, получившие официальную господдержку, разместили 421 заказ на литографическое оборудование местного производства и комплектующие к нему на общую сумму 800 млрд юаней ($121,8 млрд).

Это гигантская цифра, демонстрирующая масштаб инвестиций в развитие критической технологии. Даже если китайские литографы пока уступают ASML по характеристикам, такой объём заказов позволит производителям быстро эволюционировать и сокращать отставание.

Санкции как катализатор технологического суверенитета

Парадокс ситуации в том, что западные технологические санкции против Китая, призванные затормозить развитие его полупроводниковой индустрии, дали обратный эффект. Они заставили КНР мобилизовать колоссальные ресурсы на создание собственной экосистемы производства чипов — от оборудования до материалов и дизайна.

Результат налицо: за 3 года (с 2022 по 2025) доля локального оборудования выросла более чем вдвое — с примерно 15% до 35%. При сохранении текущих темпов к 2027-2028 годам Китай может достичь 50% локализации даже с учётом сложных категорий вроде литографии.

Полная технологическая независимость пока недостижима — особенно в EUV-литографии и самом передовом измерительном оборудовании. Но Китай уверенно движется к созданию параллельной полупроводниковой экосистемы, способной обслуживать внутренний рынок и страны, готовые игнорировать западные санкции.

Следите за трансформацией китайской полупроводниковой индустрии и гонкой технологического суверенитета? Подписывайтесь на канал и ставьте лайки, чтобы не пропустить самое интересное.