Облигации принято считать консервативным инструментом: вы даёте деньги в долг государству или компании, они платят вам проценты, вы получаете номинал в конце срока. Казалось бы, всё просто и предсказуемо. Но на практике цены облигаций скачут, иногда весьма заметно. Инвесторы, купившие долгосрочные облигации в 2021 году, потеряли по 30–40% стоимости всего за несколько месяцев. А иногда облигация вырастает в цене на 5–10% в день без видимых причин. Что происходит?

Ответ лежит в понимании одного простого принципа: цена облигации меняется, потому что меняется ценность её будущих выплат для рынка. Давайте разберём это без лишней математики и посмотрим, какие именно факторы толкают цены облигаций вверх и вниз.

💡 Я уже 5 лет я пишу в Telegram то, что не успевает дойти до новостей: инсайды, цифры, разборы, мысли на ходу. Один день это инфа про майнинг Бутана. Другой — как выбрать трейдинг-бота или почему кофе это новый биткоин. Присоединяйся!

Что вообще такое цена облигации

Номинал, купон и цена (это не одно и то же)

Представьте, что вы купили облигацию номиналом 1000 рублей. На бумаге написано, что при погашении (через 5 лет, к примеру) вы получите ровно 1000 рублей, а каждый год до того компания будет платить вам купон — допустим, 100 рублей (10% годовых). Звучит просто.

Но вот беда: вы не обязаны держать эту облигацию до конца срока. Вы можете продать её на рынке хоть завтра. И вот здесь начинаются чудеса. Завтра, когда вы придёте продавать, облигация может стоить не 1000, а 950 или 1050 рублей. И это совершенно нормально.

Почему? Потому что рынок постоянно переоценивает стоимость будущих платежей. Когда вы купили облигацию по номиналу, это означало одно. Но за день, неделю или месяц условия на рынке изменились. Те 100 рублей в год и 1000 рублей через 5 лет стали для рынка менее ценны (или более).

Ключевая ставка — главный враг и друг

Самый мощный фактор, влияющий на цену облигации — это ключевая ставка Центрального банка.

Вспомните: когда вы покупали облигацию, вы выбирали между ней и, например, банковским вкладом. Если вклад в банке приносит 8% годовых, а облигация — 10%, то вы готовы купить облигацию. Но что если завтра Центробанк повысит ставку, и новые вклады начнут приносить 15%? Вдруг ваша старая облигация, дающая 10%, выглядит существенно менее привлекательной.

Или наоборот: ставка падает до 3%, и ваша облигация с 10% становится золотой жилой. Теперь её хотят все, и цена на неё растёт.

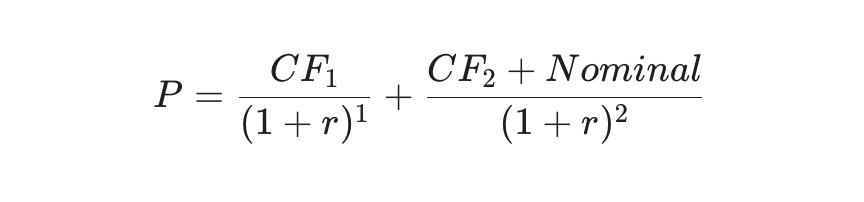

Механизм работает через дисконтирование будущих платежей. Формула простая: цена облигации это сумма всех её будущих платежей (купоны + номинал), пересчитанная на сегодняшнюю ценность с использованием текущей рыночной ставки.

Числовой пример:

- Облигация: купон 10% (100 рублей в год), номинал 1000 рублей, срок 2 года

- Год 1: платёж 100 рублей

- Год 2: платёж 100 рублей + 1000 рублей = 1100 рублей

- Если рыночная ставка 10%, цена = 100/(1+0.1) + 1100/(1+0.1)² = 91 + 909 = 1000 рублей

Но что если ставка выросла до 15%?

- Цена = 100/(1+0.15) + 1100/(1+0.15)² ≈ 86.96 + 831.76 = 918.72 рублей

Цена упала примерно на 81 рубль, или на 8.1%, только потому, что ставка выросла на 5 пунктов.

Это тот самый обратный закон облигаций: когда ставки растут, цены облигаций падают. Когда ставки падают, цены растут. Это фундаментальный закон рынка.

Почему "долгие" облигации падают сильнее

Теперь добавим интересную деталь. Представьте две облигации:

- на 2 года,

- на 10 лет.

Обе с купоном 10%. Если ставка растёт на 5%, какая упадёт сильнее?

Ответ: долгая облигация на 10 лет упадёт намного сильнее.

Почему? Потому что большая часть её платежей лежит далеко в будущем. При более высокой ставке эти далёкие платежи теряют в стоимости гораздо больше. Двухлетняя облигация вернёт вам деньги скоро, поэтому изменение ставки на неё влияет меньше.

Этот эффект называется дюрация (от англ. duration — длительность). Это не просто срок до погашения, а средневзвешенный срок возврата денег. И главное правило: при изменении ставки на 1%, облигация с модифицированной дюрацией 10 лет упадёт примерно на 10%.

Это объясняет, почему в 2021–2022 годах долгосрочные облигации потеряли столько стоимости. Но здесь важна правильная хронология событий.

История 2021–2022 годов

начало цикла повышения

В начале 2021 года ключевая ставка была на уровне 4.25%. Центробанк начал её постепенно повышать. К концу года ставка достигла 8.5%. Облигации, особенно длинные, начали падать в цене, так как инвесторы переоценивали будущие платежи по более высокой дисконтной ставке.

шоковое повышение до 20%

В один день, в ответ на экономический кризис, Центробанк принял экстренное решение и поднял ставку с 10.5% до 20%. Это было беспрецедентно. Инвесторы в панике: длинные облигации обвалились.

Но важный момент: ставка продержалась на уровне 20% чуть больше месяца.

быстрое снижение

К апрелю 2022 года Центробанк понял, что экономика требует более мягкой политики. Начался цикл снижения ставки. За 5 месяцев ставка упала с 20% до 7.5%. И вот здесь произошло чудо для владельцев облигаций.

Те, кто купил облигации в марте 2022 года по обвалившимся ценам под 20% доходности, к концу года получили огромную прибыль. Почему? Потому что при падении ставки с 20% до 7.5% цена облигации растёт. Если вы купили облигацию со сроком 10 лет по цене 65%, то при снижении ставки она могла вырасти до 85–90%.

2022+: новый цикл повышения

После стабилизации на уровне 7.5% в сентябре 2022 года ставка продержалась там 11 месяцев (рекорд с 2015–2016 годов). В июле 2023 года начался новый цикл повышения. Ставка росла постепенно: 8.5% в июле → 18% к концу лета 2024 года → 21% в октябре 2024 года.

К концу 2024 года произошла инверсия кривой доходности: короткие облигации (до 1 года) давали 20–21% доходности, а длинные (10+ лет) — 16–17%. Это необычная ситуация, которая указывает на напряжение на рынке.

По данным кривой ЦБ на 12 января 2026 года, структура доходностей следующая: от 12–13% на коротких сроках до 13–14% на длинных. Это отражает снижение ставок в 2025 году с 21% до 16%.

Спрос и предложение: когда рынок идёт с ума

Казалось бы, если ставка неизменна, то цена облигации не должна меняться. Но это далеко не так.

На облигационном рынке существует огромный спрос от разных игроков:

- Пенсионные фонды — ищут надёжный доход на долгие годы

- Страховые компании — хотят активов, совпадающих с их обязательствами

- Центральные банки — проводят операции на открытом рынке

- Банки — формируют портфели

- Розничные инвесторы — вроде нас с вами

И у каждого свои нужды и горизонты. Когда пенсионный фонд решает переместить свой портфель из коротких облигаций в длинные, это может вызвать скачок спроса. Цены на долгие облигации растут. Продавцы берут дороже, покупатели платят больше — просто потому, что спрос превышает предложение.

Ликвидность (вот где скрывается настоящая опасность)

Есть облигации, которыми торгуют каждый день тысячи раз. ОФЗ (облигации федерального займа) — классический пример. Вы можете продать их быстро и почти всегда по справедливой цене.

Но есть корпоративные облигации, которыми торгуют раз в неделю или даже реже. Низколиквидные облигации — это совсем другой мир. На них спреды (разница между ценой покупки и продажи) могут быть 2–5%. И самое дикое: цена может улететь на 2–5% в день просто потому, что кто-то что-то продал или купил.

Представьте: вы владеете облигацией компании, выпустившей 500 штук. Инвестиционный фонд решает избавиться от половины своей позиции — и выбрасывает на рынок 100 облигаций. Спрос? А его может и не быть. Цена падает, пока не найдётся покупатель. И если при этом нет других лиц, готовых купить, цена может упасть на 10–20%.

Это и есть риск ликвидности. Облигация может быть надёжной по кредитному рейтингу, но если никто её не покупает, вам будет крайне сложно продать.

Технические факторы

Иногда облигация растёт в цене при плохих новостях. Это выглядит иррационально, но происходит регулярно. Почему?

Ребалансировка фондов: пусть в портфеле фонда должно быть 60% акций и 40% облигаций. Акции выросли до 70%, облигации упали до 30%. Фонд начинает скупать облигации, чтобы вернуть баланс. Облигация растёт в цене.

Закрытие коротких позиций: если инвестор продал облигацию в надежде на падение, а цена неожиданно выросла, ему нужно скупить её обратно, чтобы закрыть позицию. Это усилит рост.

Дефицит предложения: если облигации из обращения (много держится до конца срока), а спрос остаётся, цена растёт из чистой математики предложения и спроса.

Все эти факторы действуют независимо от фундаментальных новостей. И именно поэтому опытные трейдеры помимо фундаментального анализа смотрят на технические факторы.

Кредитный риск — когда эмитент может не заплатить

Пока мы говорили о государственных облигациях (ОФЗ) и предполагали, что платежи гарантированы. Но с корпоративными облигациями всё иначе.

Компания выпускает облигацию с купоном 15%. Звучит щедро. Но если компания начинает терять прибыль, имеет долги перед другими кредиторами, и есть риск, что она не вернёт деньги — что происходит с ценой облигации?

Она падает. Даже если ставка не изменилась, даже если спрос на рынке в целом не упал. Потому что инвесторы требуют компенсацию за повышенный риск.

Это называется кредитный спред — дополнительная доходность, которую требует инвестор для того, чтобы согласиться держать рискованную облигацию вместо надёжной государственной.

Если компания публикует плохую квартальную отчётность, её кредитный рейтинг может быть понижен. Когда рейтинговое агентство понижает рейтинг, это сигнал рынку: риск выше, чем мы думали. Инвесторы требуют более высокую доходность, цена облигации падает.

Российский пример: в 2022–2024 годах облигации многих российских компаний потеряли 30–50% стоимости не только потому, что выросла ключевая ставка, но и потому, что геополитический риск резко увеличился. Инвесторы стали требовать гораздо больший спред для компенсации риска санкций.

Специальные структуры облигаций и их влияние на цену

Оферта — дата, после которой всё может измениться

Некоторые облигации имеют оферту — дату, после которой эмитент может изменить условия или полностью погасить облигацию.

Представьте: вы купили облигацию с купоном 12%. Срок на 10 лет, но оферта через 3 года. Если за три года ставки упадут и новые облигации будут давать 8%, эмитент скорее всего воспользуется правом снизить купон (или вообще погасить облигацию). Вы потеряете высокую доходность.

Именно поэтому: чем ближе к дате оферты, тем ближе цена облигации к номиналу. Это автоматический механизм рынка. За месяц-два до оферты облигация с купоном 12% и номиналом 1000 рублей будет стоить не дешевле 990–1000 рублей. Потому что любое отклонение от номинала означает «гарантированный» убыток при её погашении.

Плавающий купон — страховка от роста ставок

Существуют облигации с плавающим купоном (флоатеры). В России это прежде всего ОФЗ-ПК (облигации федерального займа с плавающим купоном). Купон на них привязан к RUONIA — ставке по межбанковским кредитам. Когда ключевая ставка растёт, RUONIA растёт, и купон на флоатеры автоматически растёт. Когда ставка падает, купон падает.

Главное свойство флоатеров: их цена остаётся близка к номиналу, потому что купон адаптируется к рыночным условиям. Если вы купили флоатер за 100%, вероятность того, что он упадёт до 80–90% — минимальна. Это приносит спокойствие.

Но есть и минус: когда ставки падают, ваша доходность по флоатерам тоже падает. Вы не получаете той выгоды, которую получили бы владельцы облигаций с фиксированным купоном.

Пример: в 2024 году, когда ЦБ поддерживал ставку на уровне 20–21%, доходность по ОФЗ-ПК была близка к этим уровням, но цена оставалась стабильной. Тогда как длинные ОФЗ с фиксированным купоном имели инверсию кривой доходности (короткие выше, чем длинные).

Амортизация — гашение части долга раньше срока

Некоторые облигации имеют амортизацию — механизм, при котором эмитент периодически погашает часть номинала, а не весь при конце срока.

Если облигация погашается частями, это снижает процентный риск. Дюрация облигации становится короче. Цена менее волатильна при изменении ставок.

Ошибки, которые совершают новички

Путаница между купоном и доходностью

Новичок видит облигацию с купоном 15% и думает: «Отлично, я буду получать 15% дохода каждый год». На самом деле это не так.

Если облигация торгуется по цене 100%, то да, доходность к погашению (YTM) ≈ 15%. Но если облигация торгуется по цене 110% (выше номинала), то доходность будет ниже: может быть, 12–13%. Потому что при погашении вы получите номинал (1000), но заплатили 1100. Этот убыток съест часть купонного дохода.

Обратное тоже верно. Облигация с купоном 7%, купленная по цене 85%, может иметь доходность к погашению 10% (за счёт прибыли при погашении: 1000 – 850 = 150).

Всегда смотрите на доходность к погашению (YTM), а не на купон.

Доходность к погашению (YTM) рассчитывается с предположением, что все купоны будут реинвестированы по той же ставке YTM до конца срока. На практике это маловероятно. Если вы тратите купоны на жизнь, ваша реальная доходность будет ниже заявленной YTM. Если ставки по новым инвестициям выше, доходность будет выше. YTM — это идеализированный сценарий, а не гарантия.

Забывают про НКД

НКД (накопленный купонный доход) — это часть купона, которая накопилась после последней выплаты.

Если вы покупаете облигацию за 10 дней до выплаты купона, вы должны заплатить продавцу не только цену облигации, но и НКД. Многие новички забывают об этом и испытывают неприятный сюрприз, когда сумма, списанная на их счёте, оказывается больше, чем они рассчитывали.

При покупке облигации всегда смотрите на НКД и добавляйте его к цене.

Покупка длинных облигаций перед ростом ставок

Новичок видит длинную облигацию (20–30 лет) с высоким купоном и думает: «Окей, дождусь погашения, получу весь купон, всё будет хорошо».

Но что, если через год ставка растёт? Цена облигации упадёт на 20–30%. Конечно, при погашении вы получите номинал, но вы не сможете реинвестировать свои деньги по выгодным условиям всё это время. И если вам нужно срочно деньги, вы будете вынуждены продавать по убыток.

Перед покупкой длинных облигаций подумайте о прогнозе ставок. Если ставка может расти, лучше выбрать короткие облигации или флоатеры.

Игнорирование кредитного риска

«Эта облигация даёт 20% в год! Куплю!» — думает новичок, не посмотрев ни на какой рейтинг эмитента. Но такой высокий купон — это не щедрость, это компенсация за риск. Компания находится на краю банкротства, или её финансовое состояние нестабильно. При любом неблагоприятном событии она может объявить дефолт, и вы потеряете всё.

Никогда не гонитесь за доходностью, не проверив, кто выпустил облигацию и какой у неё кредитный рейтинг.

Забывают про налоги

Купонный доход и прибыль при продаже облигаций облагаются НДФЛ (налог на доходы физических лиц) в размере 13%. Если вы купили облигацию за 90%, продали за 100%, и получали 10% купонов в год, ваш реальный доход заметно меньше, чем казалось, потому что 13% уходит в налоги.

Учитывайте налоги при расчёте фактической доходности.

Главный закон облигаций

Цена облигации меняется, потому что меняется ценность её будущих выплат для рынка. Эта ценность зависит от четырёх основных факторов:

- Ставки процента — дисконтируют будущие платежи. Выросла ставка → упала цена. Падение ставки влияет обратно.

- Кредитный риск — вероятность получить обещанные платежи. Растёт риск → растёт требуемая доходность → падает цена.

- Спрос и предложение — технические факторы на рынке. Дефицит облигаций → растёт цена. Избыток → падает.

- Срок и структура платежей — долгие облигации чувствительнее к ставкам (дюрация). Сроки выплат, оферты, плавающие купоны — всё это влияет на цену.

Облигация — это не просто бумажка, которая вернёт вам деньги при погашении. Это актив, цена которого колеблется в зависимости от рыночных условий. Если вы хотите заработать на облигациях больше, чем просто получить купон, вам нужно понимать, как именно меняются эти цены.

Облигации остаются одним из самых надёжных инструментов для сбережения капитала. Но надёжность требует понимания. И теперь вы знаете, что именно движет ценами облигаций.

Если хотите глубже разбираться в таких механизмах — я часто продолжаю эти темы у себя в телеграме. Без хайпа, просто нормальный разговор про деньги, поведение и экономику. Кому близко — заходите.