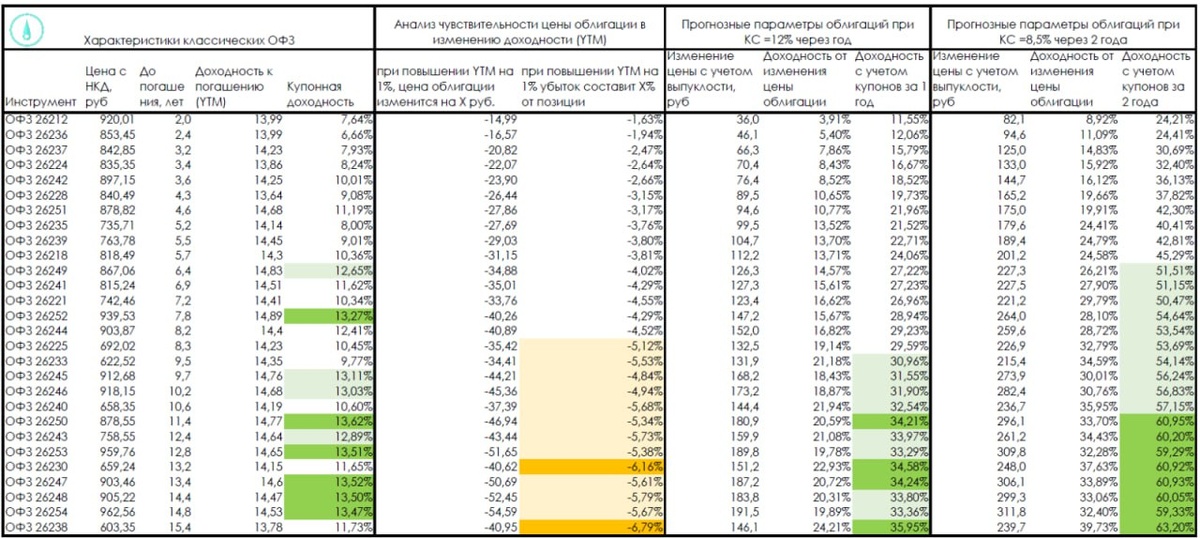

Анализ чувствительности классических ОФЗ к изменению доходностей

С октября к выпускам классических ОФЗ добавились 50-е выпуски, предлагающие повышенный купонный доход, и при этом их котировки находятся под давлением продолжающихся размещений: оба этих обстоятельства позитивны для долгосрочных инвесторов.

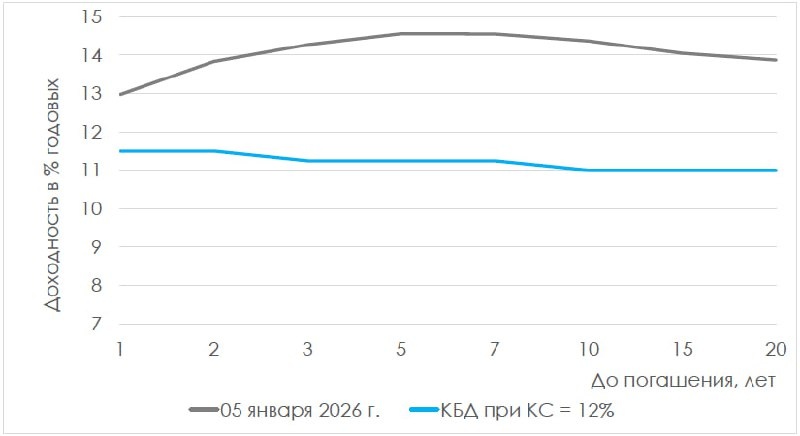

В последние месяцы сформировался «горб» на кривой ОФЗ со сроками до погашения 5-8 лет, данные бумаги предлагают наиболее высокую доходность к погашению (YTM) при меньшей дюрации (процентном риске), однако, при значительном снижении ключевой ставки самые длинные ОФЗ все также показывают наибольший потенциал.

Консенсус сценарием на год является КС=12% на конец года, тогда классические ОФЗ способны показать доходность 28-35% в зависимости от дюрации.

При оптимистичном сценарии со снижением ставки до 10% доходности ОФЗ сместятся до 33-38% за год. На мой взгляд с учетом подавленного высокой ставкой предложения и нарастающего числа дефолтов этот сценарий более вероятен, чем консенсус.

Негативный сценарий, при котором Банк России действует как ЦБ Бразилии, поддерживая крайне высокие ставки в своей борьбе с Правительством, принесет владельцам длинных ОФЗ лишь купонную доходность, однако, ОФЗ со сроками до погашения 4-8 лет способны показать до 15% общей доходности купон + рост котировки против 13% в длинных ОФЗ.

Через 2 года, а возможно уже к середине 2027 года автор Мизя Максим ожидает нейтральной денежно-кредитной политики с КС=8,5%.

Так как скорость снижения ключевой ставки остается непредсказуемой из-за непоследовательной политики Банка России, то продолжаю удерживать старые выпуски с низкими купонами как ставку на ускорение снижения КС в 2026 году (50%) и выпуски с большей купонной доходностью в качестве защиты от «высоких ставок надолго» (50%).

https://smart-lab.ru/mobile/topic/1251217