Накопительный счёт: сколько можно заработать без риска в 2026 году

От 1 000 ₽, 5 минут времени и никаких рисков. Сколько можно заработать, если просто перестать хранить деньги в текущем счёте — разбираемся на калькуляторе.

Представьте: вы открываете приложение банка и видите, что за последний год ваши 100 000 ₽ «подушки» принесли… 83 ₽ процентов. Это меньше, чем стоит чашка кофе. Если звучит знакомо — вы просто не включили режим «деньги работают». Ниже — самая простая схема, как за 5 минут запустить пассивный доход без риска и заморозки средств.

1. Что такое накопительный счёт и почему это не депозит

Ключевая разница между накопительным счётом и депозитом заключается в трёх словах: доступ в любой момент. Депозит «запирает» ваши деньги на определённый срок, и если вы решите снять их раньше, то, скорее всего, потеряете все начисленные проценты. Накопительный же счёт предоставляет полную свободу: вы можете переводить, тратить и снова копить средства без каких-либо штрафов. Проценты на остаток начисляются ежедневно, а капитализация происходит каждый месяц, что позволяет вашим деньгам работать максимально эффективно. Важно помнить, что это накопительный счёт с ежемесячной капитализацией процентов.

2. Сколько реально можно заработать

Давайте рассмотрим конкретные цифры, опираясь на данные топ-10 российских банков на 11.01.2026 (по информации «Банки.ру»). Если вы разместите 100 000 ₽ на накопительном счёте, то ваш доход за год может составить:

Банк

Ставка, %

Остаток, ₽

Доход за год, ₽

Т-Банк

11,5

100 000

11 500

Сбер

11,0

100 000

11 000

Альфа-Банк

10,8

100 000

10 800

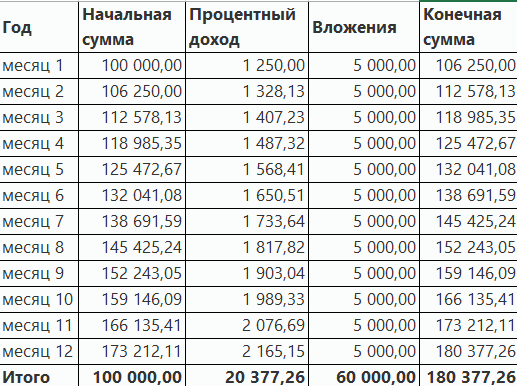

А что, если пополнять счёт регулярно? Например, на 5 000 ₽ каждый месяц:

Банк

Итоговая сумма, ₽

Доход, ₽

Т-Банк

163 000

13 000

Сбер

162 500

12 500

Как видите, даже при консервативной ставке, вы можете значительно увеличить свой капитал. За 10 лет, без особых усилий, вы можете «добавить» к своей зарплате от 1 до 1,3 миллиона рублей.

3. Как открыть счёт за 5 минут (чек-лист)

Открытие накопительного счёта — это процесс, который займёт у вас всего несколько минут:

1.Зайдите в приложение своего банка и найдите раздел «Счета».

2.Выберите опцию «Открыть накопительный счёт».

3.Укажите валюту (₽) и подтвердите условия.

4.Сразу настройте автоплатёж: переводите 10 % от каждой зарплаты на накопительный счёт.

5.Включите уведомления: пусть бот каждое утро присылает вам информацию о том, сколько денег «наросло» за ночь.

Лайфхак: Если ваш банк является участником системы страхования вкладов (АСВ), то средства до 1,4 миллиона рублей застрахованы государством. Это означает, что риск потери ваших накоплений практически равен нулю.

4. Три типовые ошибки новичков

Избегайте распространённых ошибок, которые могут помешать вашим деньгам работать:

•Хранение денег на карте «до зарплаты»: В этом случае ваши средства не приносят никакого дохода (0 % годовых).

•Открытие депозита на долгий срок с последующим досрочным снятием: Если вы открываете депозит на 3 года, а через месяц снимаете деньги, вы теряете все начисленные проценты.

•Забывчивость о налогах: Если сумма процентов за год превышает 150 000 ₽, вам необходимо будет заплатить 13 % НДФЛ. Чтобы избежать этого, можно разбить сумму между 2-3 банками.

5. Как превратить счёт в «финансовую подушку» за 90 дней

Эффективная схема 50/30/20 с автоматизацией поможет вам создать надёжную финансовую подушку:

•50 % — текущие траты: Эта часть остаётся на вашей зарплатной карте для повседневных расходов.

•30 % — цели: Эти средства переводятся на накопительный счёт с соответствующей меткой (например, «Отпуск», «Гаджет», «Ремонт»).

•20 % — финподушка: Эта часть также переводится на накопительный счёт, но без метки, и остаётся неприкосновенной.

Через 3 месяца у вас будет сумма, эквивалентная 1,5–2 зарплатам, которая будет служить вашей «подушкой безопасности» и при этом приносить доход.

6. Как повысить процент по накопительному счёту

Банки часто предлагают бонусы, которые позволяют увеличить процентную ставку по накопительному счёту. Вот некоторые из них:

Условие

Бонус к ставке

Покупки картой ≥ 30 000 ₽/мес

+0,5 %

Подписка на «Прайм»/«Плюс»

+0,3 %

Онлайн-оформление страховки

+0,2 %

Используя эти простые условия, вы можете значительно увеличить свой пассивный доход.

7. Готовый план на сегодня

Не откладывайте на завтра то, что может приносить вам доход уже сегодня:

•Откройте накопительный счёт прямо сейчас — пока вы читаете, проценты не ждут.

•Переведите туда хотя бы 1 000 ₽ — пусть система запомнит вашу «финпривычку».

•Подпишитесь на push-уведомления и наблюдайте, как цифра растёт каждый день.

•Через год напишите в комментариях, сколько «добавил» ваш счёт — поспорим, что это будет больше 83 ₽ на кофе.

Если статья была полезна — ставьте «👍» и сохраняйте себе, чтобы не потерять чек-лист. Ваши деньги уже могут работать, пока вы спите.

А еще подпишитесь на канал.Будет много интересного и полезного про деньги.

В комментариях вы можете поднять любой интересующий вас вопрос.

•Title: Накопительный счёт: сколько можно заработать без риска в 2026 году

•Description: Пошаговая инструкция, калькулятор дохода и 5 лайфхаков, как открыть накопительный счёт с максимальной ставкой

•H1: Накопительный счёт — самый простой способ заставить деньги работать