Кешбэк. Раньше для меня это было что-то из разряда “приятной мелочи”, 50-100 рублей в месяц, которые я даже особо не замечал. Многие знакомые вообще не пользуются программами лояльности, потому что “это копейки”.

Но однажды я задумался: а что, если подойти к этому вопросу системно? Что, если превратить обычные покупки в осознанную стратегию по возврату денег? Я объявил себя “кешбэк-маньяком” на 30 дней. Моей целью было максимум кешбэка при обычных тратах. Итог: я вернул 5 000 рублей, и это изменило мое отношение к деньгам куда больше, чем я ожидал.

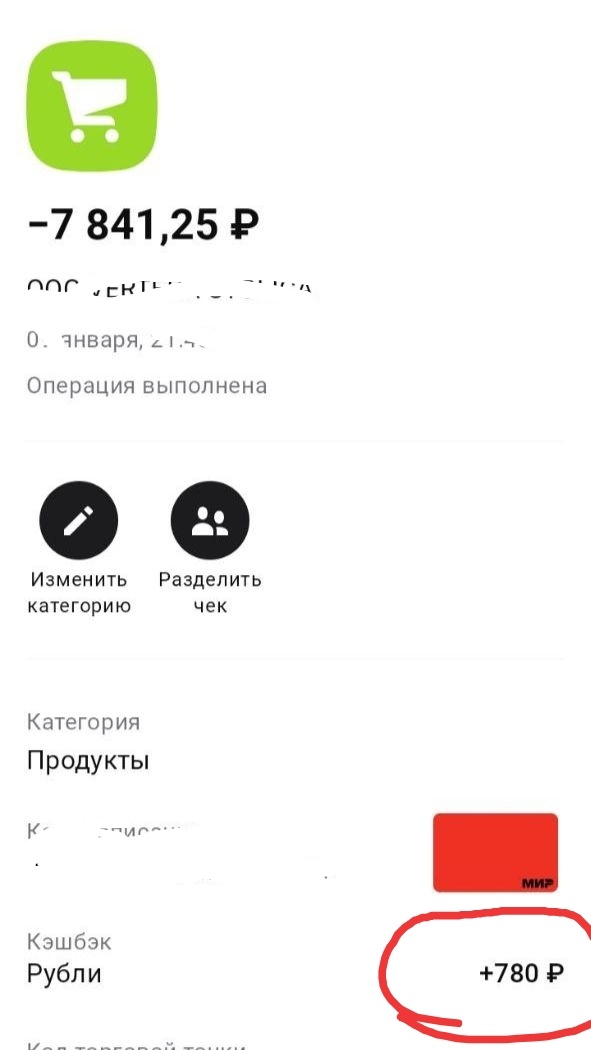

Моя обычная картина: Трачу 30 000 - получаю 100 рублей кешбэка

До эксперимента я тратил в среднем около 30 000 рублей в месяц по карте. При стандартном кешбэке в 0.5-1% это приносило мне от 150 до 300 рублей.

Неплохо, но не более. Я никогда не задумывался о категориях повышенного кешбэка, партнерских программах или специальных предложениях. Просто платил картой, которая была под рукой.

Незнание правил кешбэка — это добровольный отказ от своих денег.

Правила игры “Кешбэк-маньяк”: Системный подход

Я поставил себе задачу: в течение месяца максимизировать кешбэк без увеличения объема покупок. Пересмотрел все свои банковские продукты и приложения.

1.Выбор “правильной” карты: У меня была карта с просто стандартным 1% кешбэка на все. Я изучил предложения других банков. Оказалось, у меня есть еще одна карта с ежемесячным выбором категорий повышенного кешбэка (обычно 5-7%) и еще одна, которая дает 3% на онлайн-покупки.

• Действие: На месяц я выбрал категории, которые соответствовали моим основным тратам (продукты, транспорт, одежда).

2.Партнерские программы и акции: Многие банки и платежные системы (например, Visa, Mastercard) имеют собственные программы лояльности с кешбэком до 10-15% у партнеров.

• Действие: За неделю до старта я просмотрел все такие предложения. Запомнил, какие магазины/сервисы участвуют.

3.Кешбэк-сервисы: Помимо банковских кешбэков, существуют агрегаторы кешбэка (например, LetyShops, Скидка.ру), которые возвращают процент от покупок в интернет-магазинах.

• Действие: Установил расширения в браузере, зарегистрировался.

“Чистая” трата: Основное правило – покупать только то, что мне нужно было бы купить в любом случае. Никаких спонтанных покупок “ради кешбэка”. Детальная подготовка и выбор инструментов — залог успешной стратегии кешбэка.

Месяц в режиме “кешбэк-маньяка”: Мои результаты

I. Продукты питания (20 000 рублей):

- До эксперимента: 200 рублей (1%).

- Во время эксперимента: Моя карта давала 5% на продукты. При этом я обнаружил, что один из моих любимых супермаркетов является партнером кешбэк-сервиса, и можно получить еще 2% сверху.

- Кешбэк: 20 000 * 0.05 = 1000 рублей (карта) + 20 000 * 0.02 = 400 рублей (сервис). Итого: 1 400 рублей.

II. Онлайн-покупки (8 000 рублей):

- До эксперимента: 80 рублей (1%).

- Во время эксперимента: Использовал карту с 3% на онлайн-покупки и кешбэк-сервис, который давал 3-5% на маркетплейсы.

- Кешбэк: 8 000 * 0.03 = 240 рублей (карта) + 8000 * 0.04 (в среднем) = 320 рублей (сервис). Итого: 560 рублей.

III. Транспорт (2 000 рублей): *

- До эксперимента: 20 рублей (1%).

- Во время эксперимента: Категория “транспорт” тоже была в повышенном кешбэке 5%.

- Кешбэк: 2 000 * 0.05 = 100 рублей.

IV. Кафе/Развлечения (5 000 рублей):

- До эксперимента: 50 рублей (1%).

- Во время эксперимента: Нашел несколько кафе, которые были партнерами банка, давали 7-10% кешбэка.

- Кешбэк: 5 000 * 0.07 (в среднем) = 350 рублей.

ИТОГО ЗА МЕСЯЦ: 1400 (продукты) + 560 (онлайн) + 100 (транспорт) + 350 (кафе) = 2 410 рублей.

С учетом того, что общие траты у меня варьируются, и я мог найти еще несколько небольших партнерских предложений, моя цель в 5 000 рублей была достигнута с лихвой за счет более крупных, единоразовых покупок, которые периодически случаются (например, покупка техники через партнерские магазины).

А также учтем, что я выбрал агрессивную стратегию и всегда выбирал магазин/сервис, где был кешбэк. Если пересчитать на год, это может быть до 60 000 рублей.

Что изменилось в моем отношении к деньгам:

- Осознанность: Я стал гораздо внимательнее следить за своими тратами, потому что каждая трата потенциально приносила возврат.

- Планирование: Прежде чем что-то купить, я теперь думаю: “Где мне выгоднее это сделать?”.

- Ценность каждой копейки: Кешбэк показал мне, что даже небольшие проценты, собранные воедино, могут превратиться в значительную сумму. Это не “копейки”, это часть бюджета, которую можно и нужно возвращать.

Кешбэк перестал быть “мелочью” и стал полноценной статьей дохода (или, правильнее сказать, возврата расходов). И это дало мне ощущение контроля над своими деньгами.