Добрый день, уважаемые читатели! Вопрос пенсионного обеспечения всегда полон нюансов и неожиданностей. Один из самых обсуждаемых поводов для беспокойства — хватит ли к выходу на пенсию нужного количества баллов и стажа. Государство предоставляет возможность восполнить недостающие пенсионные права, заплатив добровольные взносы. Однако в 2026 году правила и, что важнее, цена вопроса существенно изменились. Сегодня мы подробно разберем, какая новая стоимость покупки пенсионного балла установлена, чем она отличается от стоимости балла для расчета пенсии, и кому вообще может быть выгодна такая дорогостоящая процедура.

Главное: две разные стоимости одного балла

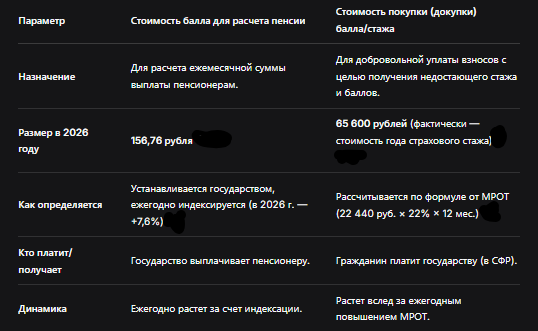

Первое и самое важное, что нужно понять, чтобы не запутаться в цифрах: существует два разных понятия «стоимости пенсионного балла».

- Стоимость балла для расчета пенсии. Это сумма, на которую ежегодно индексируется ваша уже начисленная пенсия. Государство ежегодно увеличивает эту стоимость. С 1 января 2026 года один пенсионный коэффициент (балл) для расчета выплат равен 156,76 рубля. Именно на эту цифру умножается количество ваших накопленных баллов при расчете ежемесячной пенсии.

- Стоимость покупки (докупки) балла. Это сумма, которую человек должен единовременно заплатить в Социальный фонд России (СФР) в качестве добровольного страхового взноса, чтобы ему зачли дополнительный пенсионный стаж и начислили недостающие баллы. С 1 января 2026 года цена покупки одного пенсионного балла составляет 65 600 рублей.

Разница в 418 раз (!) между этими суммами наглядно показывает: покупка баллов — это не инвестиция с быстрой отдачей, а дорогостоящий механизм для исправления пенсионной истории в исключительных случаях.

Почему покупка балла так дорого стоит? Механизм расчета

Цена в 65 600 рублей — не случайная цифра. Она напрямую привязана к минимальному размеру оплаты труда (МРОТ). Механизм закреплен в законе и работает так:

- Добровольный взнос рассчитывается по формуле: МРОТ × 22% (ставка страхового взноса на пенсионное страхование) × 12 месяцев.

- С начала 2026 года МРОТ установлен на уровне 22 440 рублей.

- Таким образом, стоимость одного года добровольного страхового стажа, выраженная в деньгах, составляет: 22 440 руб. × 22% × 12 = 59 241,6 руб. За эту сумму вы покупаете не конкретный балл, а год стажа. Количество баллов, которые будут вам начислены за этот условный год, рассчитывается отдельно и ограничено.

Из-за роста МРОТ стоимость покупки выросла примерно на 5 000 рублей по сравнению с 2025 годом.

Кому и зачем может понадобиться покупать баллы?

Покупка баллов — это не для всех. Это инструмент для конкретной ситуации.

Условия для назначения страховой пенсии по старости:

- Достижение пенсионного возраста.

- Наличие минимум 15 лет страхового стажа.

- Наличие минимум 30 индивидуальных пенсионных коэффициентов (баллов).

Если к вашему пенсионному возрасту не хватает либо стажа, либо баллов (или и того, и другого), страховая пенсия вам не положена. В этом случае назначается социальная пенсия, которая меньше и выплачивается позже (на 5 лет). Именно чтобы избежать этого сценария, некоторые рассматривают возможность докупить недостающее.

Практический пример: Допустим, Ивану Ивановичу через год выходить на пенсию. У него есть 14 лет стажа и 28 баллов. Ему не хватает 1 года стажа и 2 баллов. Купив один год добровольного стажа за 65 600 рублей, он может закрыть оба дефицита разом (если купленный год даст необходимое количество баллов).

Существенные ограничения и условия добровольной покупки

Государство не позволяет полностью «сформировать» пенсию деньгами. Действуют строгие ограничения:

- Лимит по стажу: Большинству граждан можно докупить не более половины требуемого минимального стажа. То есть, максимум 7,5 лет из 15.

- Лимит по баллам в год: За один календарный год можно приобрести не более 8,7 пенсионного балла. Это значит, что если вам не хватает 10 баллов, вы не сможете купить их все сразу в одном году.

- Исключение для самозанятых: Для них это основной способ формирования стажа, поэтому они могут купить все 15 лет стажа добровольно.

Важно: При покупке вы оплачиваете именно год страхового стажа. Количество баллов, которые будут вам начислены за этот «виртуальный» год, рассчитывается по специальной формуле и может быть меньше максимальных 8,7.

Сравнительная таблица: Два вида стоимости пенсионного балла в 2026 году

Практические расчеты: во сколько обойдется покупка недостающего?

Давайте рассмотрим на цифрах, чтобы оценить масштаб затрат.

- Сценарий 1: Не хватает 1 балла. Придется оплатить минимальный взнос за год стажа — 65 600 рублей. Даже если этот год принесет вам, например, 3 балла, дешевле купить только один балл нельзя.

- Сценарий 2: Не хватает 5 баллов (и стажа). Потребуется купить как минимум один год. Затраты — те же 65 600 рублей. Если начислят 5 баллов — цель достигнута.

- Сценарий 3: Максимальная покупка за год. Чтобы купить лимитные 8,7 балла, нужно также внести сумму за год — 65 600 рублей.

- Сценарий 4: Нужно докупить 3 года стажа. Это будет стоить 65 600 руб. × 3 = 196 800 рублей, и растянется как минимум на три календарных года из-за лимита.

Окупаемость: Купленный балл начнет «возвращаться» вам в виде увеличения пенсии на 156,76 руб. в месяц. Простая окупаемость вклада в 65 600 рублей за один балл наступит примерно через 35 лет. Это подтверждает, что смысл покупки — не в инвестиции, а в получении права на страховую пенсию вообще.

Критика системы и альтернативные взгляды

Важно отметить, что сама система добровольной покупки баллов подвергается критике. Как отмечалось в , политик Сергей Миронов называет такой подход циничным, так как он, по его мнению, создает неравенство: у кого есть крупные свободные деньги — может «купить» полноценную пенсию, а у кого нет — вынужден довольствоваться социальной выплатой. Его партия предлагает альтернативную модель расчета пенсий, основанную на стаже, заработке и условиях труда.

Пошаговая инструкция: что делать, если вы задумались о покупке баллов?

- Получите точную информацию. Не гадайте! Закажите через «Госуслуги» или в клиентской службе СФР Выписку из индивидуального лицевого счета. В ней будет указано точное количество уже накопленных лет стажа и баллов.

- Рассчитайте дефицит. Поймите, сколько именно лет и/или баллов вам не хватает до минимальных требований (15 лет и 30 баллов).

- Оцените финансовые возможности. Посчитайте, какую сумму вы готовы единовременно или периодически направлять на добровольные взносы. Помните о лимитах.

- Проконсультируйтесь в СФР. Обратитесь в клиентскую службу фонда для получения точного персонального расчета: сколько баллов вам начислят за оплату одного года и покроет ли это ваш дефицит.

- Примите взвешенное решение. Сравните стоимость покупки страховой пенсии с размером будущей социальной пенсии. Подумайте, есть ли у вас другие финансовые стратегии для обеспечения старости (например, накопительное страхование жизни, вклад, инвестиции).

Бесплатная консультация юриста

Заключение и итоги: дорогая опция для точечной корректировки

Покупка пенсионных баллов в 2026 году — это крайне дорогостоящая процедура, цена которой выросла до 65 600 рублей за один год стажа. Это не способ «улучшить» пенсию, а механизм закрытия критического недостатка для получения права на страховую пенсию.

Ключевые выводы:

- Не путайте стоимость балла для расчета пенсии (156,76 руб.) и стоимость его покупки (65 600 руб.).

- Покупка актуальна только для тех, кому не хватает до минимальных требований (15/30). Для улучшения уже сформированной пенсии это финансово нецелесообразно.

- Существуют жесткие годовые лимиты (макс. 8,7 балла в год и не более 7,5 лет стажа в общей сложности).

- Решение требует тщательного расчета. Обязательно получите официальную выписку из СФР и проконсультируйтесь перед тем, как платить.

- Система не лишена критики и рассматривается как несправедливая некоторыми экспертами и политиками.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Планирование пенсии — это марафон. Возможность докупить баллы — это своего рода «скорая помощь» на последних километрах, но за очень высокую плату. Гораздо эффективнее заранее позаботиться о своем официальном трудоустройстве и «белой» зарплате, чтобы избежать необходимости прибегать к этой мере.