Как списать долги через суд в 2026: полная инструкция по банкротству физлица в арбитражном суде

Стоп. Если вы думаете, что банкротство — это крах и потеря всего, вы ошибаетесь. Эта процедура создана как раз для тех, у кого долги давно превысили доходы, а звонки коллекторов уже грозят арестом счетов и единственного жилья. Судебное банкротство через арбитражный суд — это не конец, а четкий законный алгоритм, чтобы разорвать долговую петлю. В этом руководстве разберем его по шагам: от первого заявления до полного списания долгов, отделив мифы от рабочих шагов по инструкции.

🔔 Важно: Прежде чем погружаться в сложную судебную процедуру, проверьте, не подходите ли вы для бесплатного упрощенного списания долга без суда. Мы подробно опишем об этом способе в статье: «Банкротство через МФЦ в 2026: пошаговая инструкция для должников, которые соответствуют льготным условиям».

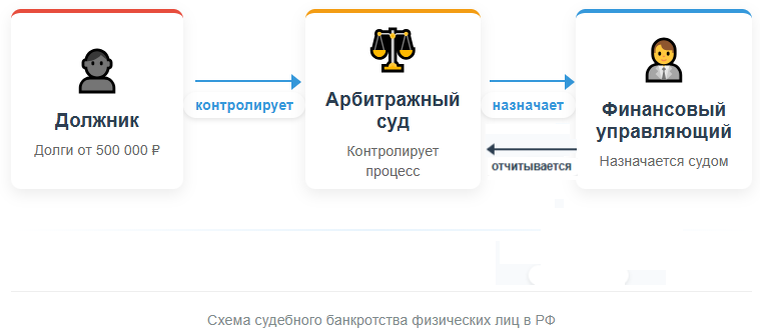

Арбитражный суд и финансовый управляющий: главные действующие лица в вашем деле о банкротстве

Процедура судебного банкротства — это не монолог отчаявшегося должника, а строгий диалог по установленным правилам. Ведущим этого диалога является арбитражный суд. Именно он принимает заявление, контролирует каждый этап, рассматривает отчеты и выносит итоговое решение о списании ваших долгов. Выбор конкретного суда зависит от вашей официальной регистрации (прописки).

Но суд не будет сам считать ваши деньги и оценивать имущество. Для этого назначается финансовый управляющий — лицензированный специалист, утверждаемый судом. Его роль критически важна: он анализирует ваше финансовое состояние, ведет реестр кредиторов, организует собрания, а в случае реализации — оценивает и продает имущество. Важно понимать: это не ваш адвокат, а независимое лицо, действующее в рамках закона. Оплата его труда (обычно 25-30 тыс. рублей) — это обязательные расходы процедуры, которые лягут на вас или будут покрыты за счет проданного имущества.

Реструктуризация или реализация имущества: какой сценарий ждет именно вас?

После принятия заявления суд и финансовый управляющий определяют, по какому из двух законных путей пойдет ваше дело. От этого зависит ближайшие несколько лет вашей жизни.

- Реструктуризация долгов. Этот сценарий возможен, если у вас есть официальный доход, позволяющий платить по новому, льготному графику. Управляющий разрабатывает план реструктуризации, который утверждается на собрании кредиторов и судом. Срок — до трех лет. Все это время на остаток долга не начисляются проценты и штрафы. Если вы исправно платите по плану, по его окончании оставшаяся задолженность списывается. Это лучший вариант для сохранения имущества.

- Реализация имущества. Если доходов для реструктуризации нет, суд переходит к этому этапу. Финансовый управляющий проводит инвентаризацию и реализацию вашего имущества, не защищенного законом. Вырученные деньги распределяются между кредиторами. Процедура длится от 7 месяцев. После завершения этапа и расчета с кредиторами все непогашенные требования (а так бывает часто, если имущества мало) списываются окончательно.

Мировое соглашение — это третий, менее частый, но возможный путь. Вы можете договориться с кредиторами на любом этапе о сумме и условиях погашения, например, о списании 50% долга единовременным платежом. Если суд утверждает это соглашение, процедура банкротства прекращается.

📌 Живой пример, чтобы стало понятнее:

Михаил, 42 года, Самара. Долг — 900 000 руб. по трем кредитам, просрочка 8 месяцев. «Жигули» 2010 года, официальная зарплата — 45 000 руб.

Сценарий: Суд и управляющий увидели стабильный доход. Михаилу утвердили реструктуризацию на 3 года.

План: Ежемесячный платеж — 15 000 руб. (вместо 30+ тыс. с процентами). Штрафы заморожены.

Итог: В течение 3-х лет было сделано 36 платежей на общую сумму 540 000 руб. оставшиеся 360 000 руб. долга были списаны. Машину не тронули, коллекторы замолчали после первого же заседания и дополнительных процентов не накапало. А вот Ольга, 38 лет, Екатеринбург. Долг — 2,1 млн руб. (кредиты + займы), работает неофициально, из имущества — только старенькая иномарка и недорогие украшения.

Сценарий: Дохода для реструктуризации нет. Суд перешел к реализации имущества.

Итог: Машину и украшения оценили и продали за 400 000 руб. Деньги распределили между кредиторами. Непогашенные 1,7 млн руб. — списаны через 7 месяцев после подачи заявления.

Как видите, исход зависит не от «везения», а от конкретных цифр и документов. Далее разберем, как эти цифры правильно подготовить и подать в суд.

📌 Кстати, об имуществе: Если вы не знаете, что из ваших вещей точно не тронут, прочитайте наш разбор: «Что могут забрать за долги в 2026: полный список неприкосновенного имущества» (ссылка будет активна после публикации статьи дата публикации 30.01.2026).

Пошаговая инструкция по прохождению судебного банкротства

Вот алгоритм, который превращает хаос долгов в управляемый юридический процесс.

Шаг 1: Проверка формальных критериев. Убедитесь, что ваш долг превышает 500 000 рублей, а просрочка по платежам составляет более 3 месяцев. Вы явно неплатежеспособны, если ваших средств не хватает даже на судебные издержки.

Шаг 2: Подготовка документов и оплата. Вам понадобится: заявление по установленной форме, паспорт, документы о долгах (кредитные договоры, решения судов), справка о доходах, выписка из ЕГРН об имуществе, СНИЛС, ИНН. Одновременно нужно оплатить госпошлину (300 руб.) и внести депозит суда (25 000 руб.) на счет финансового управляющего.

Шаг 3: Подача заявления в арбитражный суд. Заявление подается по месту вашей регистрации. Уже на этой стадии суд налагает запрет на удовлетворение требований кредиторов вне процедуры банкротства — звонки коллекторов должны стихнуть.

Шаг 4: Взаимодействие с финансовым управляющим и собрание кредиторов. После назначения управляющего вы обязаны предоставить ему всю информацию. Он созывает собрание кредиторов, где решается ключевой вопрос: реструктуризация или реализация. Ваше присутствие или присутствие вашего юриста вместо Вас и активная позиция важны.

Шаг 5: Исполнение решения суда. В зависимости от выбранного сценария вы либо исполняете план реструктуризации, либо сотрудничаете с управляющим при реализации имущества. После выполнения всех этапов суд выносит определение о завершении процедуры и списании оставшихся долгов.

Имущество под вопросом: что защитят, а что могут продать за долги?

Вот главное, что нужно знать об имуществе, чтобы не строить иллюзий и не паниковать напрасно.

Что защищено законом (не подлежит реализации):

- Единственное пригодное для проживания жилье (и его земельный участок), если оно не в ипотеке.

- Предметы обычной домашней обстановки и обихода (бытовая техника, мебель).

- Имущество, необходимое для профессиональной деятельности (ноутбук фрилансера, инструменты слесаря), на сумму до 100 000 руб.

- Деньги в размере прожиточного минимума на вас и иждивенцев.

- Пенсии, пособия, алименты.

Что находится в зоне риска (может быть продано):

- Второй автомобиль, дорогой автомобиль (если не используется для работы).

- Дача, гараж, земельный участок, не являющиеся единственным жильем.

- Доли в уставном капитале, акции, паи.

- Дорогие предметы роскоши (коллекции, украшения).

Управляющий и суд действуют в рамках принципа соразмерности. Они не будут продавать старый холодильник, но могут реализовать внедорожник, на который нет документально подтвержденной профессиональной необходимости.

Судебное vs. внесудебное банкротство: как сделать правильный выбор?

Не всем нужна полная судебная процедура. Закон предусматривает упрощенный механизм — внесудебное банкротство через МФЦ. Вот их ключевые отличия, чтобы вы могли выбрать свой путь.

Судебное банкротство (через арбитражный суд)

Для кого: Для должников, которые не подходят под льготные категории, с долгом от 500 тыс. рублей, с имеющимся имуществом или без него. Также подходит тем, у кого есть стабильный доход, желание остановить неконтролируемый прирост пеней и процентов и необходимость сохранить накопленное имущество за счет реструктуризации долга.

Высокая стоимость: госпошлина + депозит управляющего (от 25 тыс. руб.) + возможные доп. расходы.

Сроки: Длительные: от 6-7 месяцев (реализация) до 3+ лет (реструктуризация).

Обязателен финансовый управляющий: Контролирует весь процесс.

Имущество: Подлежит инвентаризации и возможной реализации.

Внесудебное банкротство (через МФЦ)

Для кого: Для должников, которые подходят под льготные категории, с долгом от 25 тыс. до 1 млн рублей, без имущества или с единственным жильем без ипотеки.

Стоимость: Только госпошлина (300 руб.). Нет расходов на управляющего.

Сроки: Около 6-7 месяцев с момента подачи заявления в МФЦ до списания.

Финансовый управляющий: Не назначается. Процедура идет автоматически.

Имущество: Не инвентаризируется и не реализуется.

Ключевая рекомендация: Если у вас официально нет ценного имущества (квартиры, машины, гаража, земельного участка) и вы можете подойти под льготную категорию граждан, ваш путь — упрощенное внесудебное банкротство. Оно дешевле, быстрее и проще.

Узнайте, какой способ списания долгов доступен именно вам (бесплатный тест)

Вы уже увидели, что вариантов несколько, и выбор между судебным и внесудебным банкротством зависит от вашей конкретной ситуации: размера долга, наличия имущества, уровня дохода.

Чтобы не гадать и не тратить время на изучение неподходящей процедуры, пройдите короткий бесплатный тест.

Мы подготовили диагностическую анкету, которая за 2 минуты проанализирует ваши ключевые параметры и даст предварительный ответ:

- Подходите ли вы для внесудебного банкротства через МФЦ?

- Нужна ли вам полноценная судебная процедура?

- Есть ли у вас риски признания банкротства фиктивным?

- Какой минимум документов нужно подготовить в вашем случае.

👉 ПРОЙТИ БЕСПЛАТНЫЙ ТЕСТ И УЗНАТЬ СВОЙ ПУТЬ

🔒 Это конфиденциально: ваши ответы нужны только для автоматического анализа и формирования отчёта.

Что вы получите после теста:

- Персонализированную дорожную карту с первыми шагами.

- Возможность записаться на детальный информационный курс «Бесплатное внесудебное банкротство: пошаговая инструкция без рисков», где мы разбираем каждый этап, подготовку документов.

Не оставайтесь наедине со своей проблемой. Определите свой законный путь к списанию долгов прямо сейчас.

Заключение

Судебное банкротство — это тяжелый, но максимально прозрачный и предсказуемый способ выйти из долговой ямы. Оно требует дисциплины, готовности нести финансовые затраты и сотрудничать с судом и управляющим. Но в итоге оно дает то, что невозможно при самостоятельных попытках договориться с десятком кредиторов, — законное и окончательное списание долгов.

Если вы хотите не просто читать, а действовать — начните с бесплатной диагностики своей ситуации.

А как вы думаете, какой этап этой процедуры кажется самым сложным: сбор документов, взаимодействие с финансовым управляющим или ожидание решения суда? Поделитесь в комментариях. И если у вас остались вопросы — задавайте, разберемся вместе.

👉 Не пропустите важное!

Подпишитесь на наш канал в Дзене «BFL_24», чтобы первыми получать:

- Гайды по списанию долгов и банкротству.

- Анализ свежих изменений в законах.

- Реальные истории и кейсы из судебной практики.

- Ответы на сложные вопросы от юристов.

ПОДПИСАТЬСЯ НА КАНАЛ | СМОТРЕТЬ ВСЕ СТАТЬИ ПО ТЕМЕ