Стратегия от автора и экономиста по выбору вкладов и стоит ли сейчас открывать вклад в Январе 2026

Сначала всех приветствую и скажу свое мнение и стратегию по вкладам на январь 2026. Смотрите мы знаем, что ЦБ будет снижать ставку в 2026. На это заложены все экономисты. Но эти экономисты сидят на зарплате и мало, что говорят дельного тк боятся за репутацию, которой и так нет. А вот на моем канале эксклюзивное мнение: Если вам нужно именно вклад (Не счет или Облигации) именно вклад, то стратегия ваша на 2026 год должна быть такой, чтобы открывать вклад с таким периодом, который в первую очередь для вас комфортен и приносит максимальный процент на вашу сумму депозита.

Например, можно искать максимальную ставку в банках топ 20 на 3-6 месяцев со страховым покрытием суммы от Системы страховая вкладов. Пишите в комментариях, возможно есть более выгодные темы.

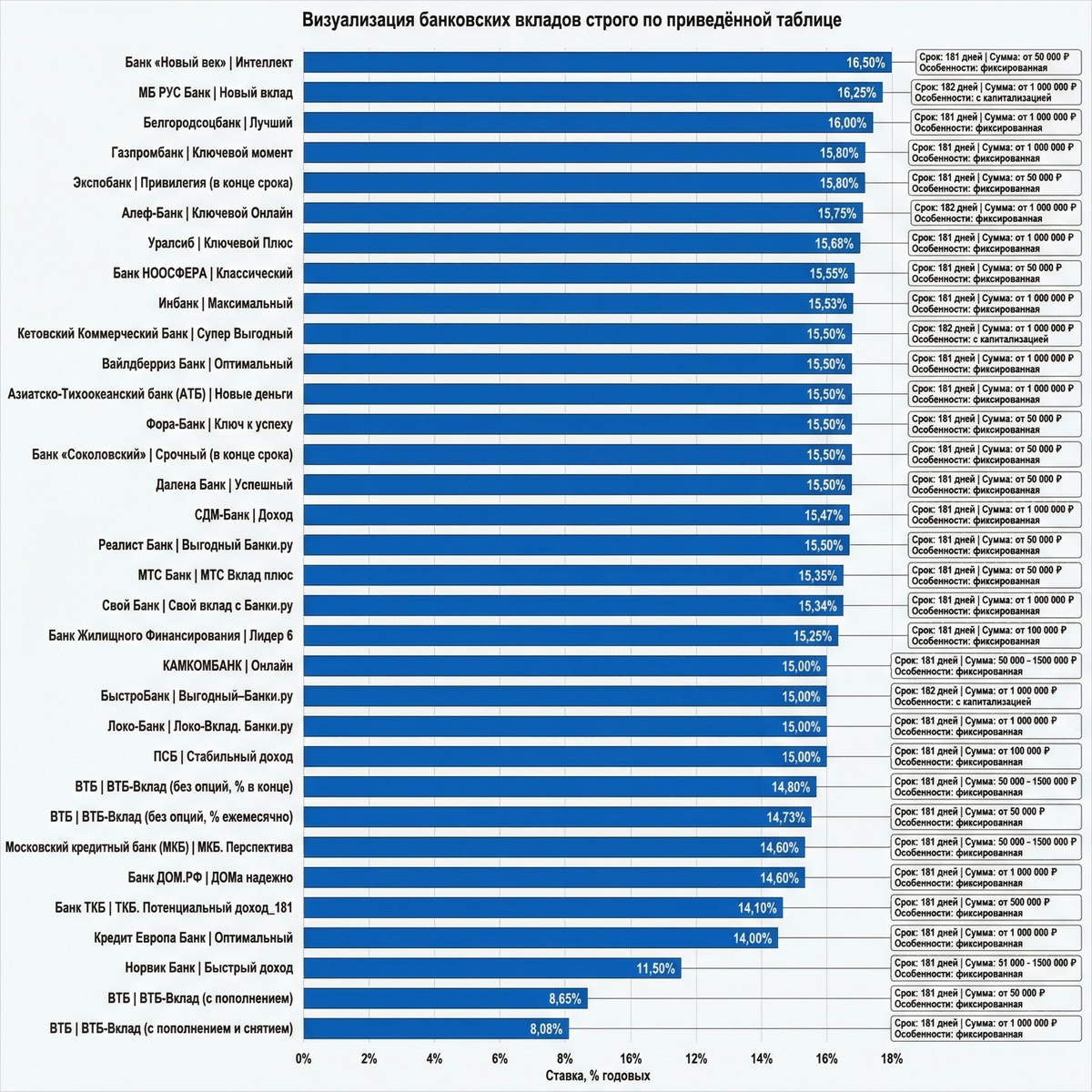

Ставки по вкладам снова выглядят заманчиво: по рублёвым депозитам на 6 месяцев банки готовы платить до 16,5% годовых. Это гораздо выше, чем 2–3 года назад, и многие частные инвесторы снова смотрят в сторону классических вкладов как на простой способ обогнать инфляцию

По подборке видно, что большинство «горячих» предложений сосредоточены в диапазоне 14–16,5% на срок около 180–185 дней, с суммой входа от 30–100 тысяч рублей и выше. Это короткий горизонт, который комфортен тем, кто не готов надолго замораживать деньги

Основные плюсы вкладов сейчас

- Повышенные ставки В выборке есть предложения до 16,5% годовых (Банк «Новый век», МБ РУС Банк, Белгородсоцбанк и др.), что сопоставимо с доходностью умеренных рисковых стратегий, но при банковской надёжности.

.

Даже крупные игроки — ВТБ, ПСБ, Газпромбанк, МКБ — дают около 14–15,8% на 6 месяцев, что существенно выше исторического среднего по рублевым вкладам - Низкий порог входа.Есть вклады от 10 000–30 000 ₽ (ВТБ, МКБ, Банк Жилищного Финансирования, Свой Банк), то есть начать можно практически с любой суммы.

Для более высоких ставок у региональных и небольших банков пороги выше — от 500 тыс. до 1 млн ₽, но это уже сегмент для тех, кто осознанно дробит капиталы по разным банкам. - Простота и понятность.

Вклад не требует от вас знаний фондового рынка, анализа облигаций или валютных рисков: вы заранее знаете срок, ставку и сумму выплаты процентов. Для многих это главный плюс по сравнению с инвестициями: нет ежедневного «гуляния» стоимости. - Защита через систему страхования вкладов

Денежные средства в банках, входящих в систему страхования вкладов, защищены государством в пределах установленного лимита на одного вкладчика в одном банке (важно проверять наличие банка в системе страхования перед открытием вклада).Это позволяет комбинировать несколько вкладов в разных банках и снижать риски. - Гибкие условия на выбор. В подборке видно разные варианты:

С капитализацией процентов (например, Свой Банк, Кетовский Коммерческий Банк) — проценты добавляются к сумме вклада, и доходность растёт за счёт процента на процент.

С пополнением и/или снятием (линейка ВТБ с пополнением/снятием) — удобно тем, кто хочет иметь «полудоступную» подушку безопасности.

Разные сроки: 150, 180, 181, 182, 185 дней — можно подстроить срок под крупный будущий платёж или финансовые цели. - Подходят как «парковка денег».

При сроке около полугода вклад — удобный инструмент, чтобы «пересидеть» неопределённость, не держа деньги под нулевым процентом на карте и не рискуя в агрессивных инвестициях. За полгода по ставке около 15% годовых ваш капитал может прирости примерно на 7–8% до вычета налогов. - Онлайн‑оформление без визита в офис. Многие из упомянутых вкладов доступны онлайн через партнёрские сервисы и интернет‑банк (отметки «Онлайн на Банки.ру» у Реалист Банка, МКБ, ряда других), что экономит время и даёт возможность быстро реагировать на изменения ставок.

#вклады #банковские_вклады #вклад2026 #процентнаяставка #процентыповкладам #вклады2026 #вкладвбанк #доходность

#кудавложитьденьги #кудаположитьденьги #каксохранитьденьги #какнакопить #личныефинансы #финансоваяграмотность #пассиныйдоход

#выгодныевклады #лучшиевклады #топвкладов #высокиепроценты #16процентов #15процентов #депозит

#ВТБ #Газпромбанк #ДомРФ #МКБ #ПСБ #МТСбанк #Уралсиб #Локобанк