Здравствуйте, дорогие читатели! Мы не раз наблюдали, как деньги становятся источником напряжения в семье. В этой статье — практические инструменты для гармоничного управления семейным бюджетом в 2026 году. Вы узнаете, как выстроить диалог о финансах, распределить роли и избежать типичных конфликтов.

Почему деньги провоцируют ссоры?

Согласно исследованиям, финансовые разногласия — одна из главных причин семейных конфликтов. Основные триггеры:

- Разные финансовые привычки: один склонен к сбережениям, другой — к спонтанным тратам.

- Непрозрачность доходов и расходов: кто‑то скрывает покупки или не отчитывается о доходах.

- Отсутствие общих целей: каждый видит «идеальное будущее» по‑своему.

- Стресс из‑за нестабильности: опасения по поводу роста цен или потери работы.

Пример из практики:

Семья Сидоровых (супруги, двое детей) регулярно ссорилась из‑за покупок. Жена тратила деньги на развивающие кружки для детей, муж считал это «лишним». После совместного анализа бюджета выяснилось: оба хотели лучшего для детей, но не обсуждали приоритеты. Решение — выделить отдельную статью «Развитие детей» и согласовать лимит.

Шаг 1. Начните с честного диалога

Цель: создать безопасное пространство для обсуждения финансов без обвинений.

Как провести разговор:

- Выберите время, когда все спокойны (не в момент конфликта).

- Используйте «я‑высказывания»: «Я переживаю, что мы не успеем накопить на отпуск» вместо «Ты всё тратишь на ерунду!».

- Запишите ответы на вопросы:

Какие финансовые страхи у каждого из вас?

Какие цели важны в 2026 году?

Что вызывает наибольшее напряжение?

Упражнение «Три желания»:

Каждый пишет 3 финансовые цели на год (например, «накопить на ремонт», «отложить на образование ребёнка»). Затем обсуждайте, как их совместить.

Шаг 2. Создайте общий финансовый план

Что включить:

- Доходы: зарплаты, дивиденды, пособия, подработки.

- Обязательные расходы: жильё, коммуналка, кредиты, еда, транспорт.

- Цели: отпуск, образование, ремонт, подушка безопасности.

- Развлечения: деньги на хобби, рестораны, подарки.

Формат: таблица в Excel или приложение (например, «Дзен‑мани», «CoinKeeper»).

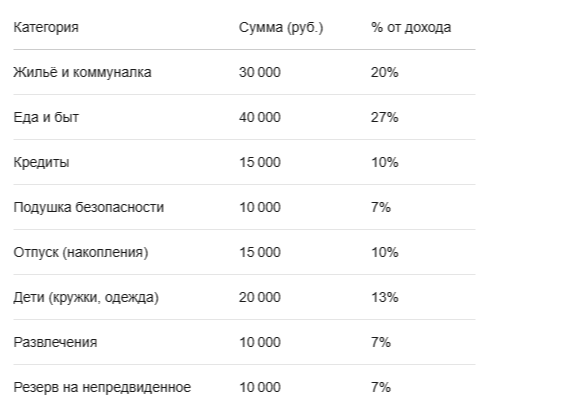

Пример бюджета для семьи из 4 человек (доход 150 000 руб./мес.):

Важно:

- Откладывайте минимум 10% на подушку безопасности.

- Обсуждайте крупные покупки (свыше 10 000 руб.) заранее.

Шаг 3. Распределите роли и ответственность

Варианты моделей:

- Общий котёл: все доходы складываются, расходы согласовываются.

- Раздельный бюджет: каждый управляет своими деньгами, общие траты делятся поровну.

- Смешанный: часть дохода идёт в общий фонд, остальное — на личные нужды.

Совет: выберите модель, которая комфортна обоим. Например, если один партнёр зарабатывает больше, но не хочет контролировать траты другого, подойдёт смешанный вариант.

Роли:

- «Казначей»: следит за платежами и отчётами.

- «Стратег»: планирует долгосрочные цели.

- «Контролёр»: проверяет отклонения от плана.

Шаг 4. Внедрите правила «финансового этикета»

Что запретить:

- Скрывать покупки.

- Обвинять в «неправильных» тратах.

- Принимать финансовые решения в одиночку (если это не мелочь до 1 000 руб.).

Что поощрять:

- Благодарить за вклад в бюджет.

- Отмечать успехи (например, «мы накопили 50 000 на отпуск!»).

- Проводить ежемесячные «финансовые свидания» — 30 минут на анализ бюджета.

Пример правила:

«Если кто‑то хочет купить вещь дороже 5 000 руб., он обсуждает это с партнёром за 24 часа до покупки».

Шаг 5. Работайте с кризисами заранее

Типичные ситуации и решения:

- Потеря работы:

Используйте подушку безопасности.

Пересмотрите бюджет: сократите развлечения, отложите крупные покупки.

Ищите подработку. - Неожиданные расходы (ремонт, лечение):

Возьмите деньги из резерва на непредвиденное.

Если суммы не хватает — обсудите, кто и как внесёт недостающее. - Разногласия по крупным тратам (например, покупка машины):

Проведите «тест на 3 вопроса»:

Это действительно необходимо?

Есть ли более дешёвый аналог?

Как это повлияет на другие цели?

Инструменты для прозрачности

- Приложения для совместного учёта:

«Дзен‑мани» — синхронизирует счета, показывает статистику.

«Toshl» — поддерживает мультивалютность.

«MoneyLover» — напоминает о платежах. - Ежемесячный отчёт:

В последний день месяца анализируйте:

Где были перерасходы?

Что удалось сэкономить?

Какие корректировки внести в план на следующий месяц? - Конверты или отдельные карты:

Выделите счета для разных целей (например, «Отпуск», «Дети»).

Ошибки, которые разрушают гармонию

- Молчание о проблемах:

«Я не сказал о долге по кредитной карте, потому что боялся ссоры» → долг растёт, доверие падает. - Контроль через деньги:

«Ты не заслуживаешь новой сумки, ты мало зарабатываешь» → обида, скрытность. - Игнорирование эмоций:

«Цифры говорят, что мы можем купить квартиру, а ты всё равно грустишь» → важно обсуждать не только суммы, но и чувства.

Реальные истории успеха

История 1. Семья Кузнецовых

- Проблема: постоянные споры из‑за кредитов.

- Решение: составили «дорожную карту» погашения долгов, выделили 20 000 руб./мес. на досрочное погашение.

- Результат: за 6 месяцев сократили долг на 120 000 руб., перестали ссориться.

История 2. Пара без детей

- Проблема: разные взгляды на сбережения (один хотел купить квартиру, другой — путешествовать).

- Решение: разделили бюджет на 2 цели: 50% на жильё, 30% на путешествия, 20% на резерв.

- Результат: оба чувствуют, что их приоритеты уважают.

Чек‑лист: начните сегодня!

- Назначьте «финансовое свидание» на этой неделе.

- Запишите 3 финансовые цели на 2026 год.

- Выберите приложение для учёта.

- Обсудите модель бюджета (общий/раздельный/смешанный).

- Установите лимит на спонтанные покупки (например, 3 000 руб./мес. на человека).

Ваши шаги к гармонии:

- Говорите открыто.

- Планируйте вместе.

- Уважайте чужие приоритеты.

- Радуйтесь маленьким победам.

Помните: идеальный бюджет — не тот, где нет трат, а тот, который работает на ваши общие мечты.

Дополнительные инструменты и углублённые практики

Чтобы закрепить успехи и сделать управление семейным бюджетом устойчивой привычкой, предлагаю расширенный набор инструментов.

1. «Финансовые свидания»: как проводить эффективно

Регулярные встречи (раз в 2–4 недели) — ключ к прозрачности. Вот структура продуктивного разговора:

- Разминка (5 мин)

поблагодарите партнёра за участие;

поделитесь одной положительной финансовой новостью (например, «удалось сэкономить на страховке»). - Обзор фактов (10 мин)

сверьте доходы и расходы за период;

отметьте отклонения от плана (где перебрали, где сэкономили). - Обсуждение целей (10 мин)

проверьте прогресс по крупным целям (отпуск, ремонт);

скорректируйте сроки, если нужно. - Планирование следующего периода (10 мин)

распределите суммы по категориям;

договоритесь о лимитах на спонтанные траты. - Закрытие (5 мин)

сформулируйте 1–2 конкретных действия на неделю (например, «найти страховку дешевле»);

выразите благодарность за диалог.

Пример протокола:

Дата: 15.01.2026

Участники: Анна, Сергей

Итоги:

Перерасход по категории «Развлечения» на 3 0000 руб. (посещение кафе).

Экономия на «Продуктах» за счёт закупки оптом.

Действия:

Установить лимит на кафе — 2 000 руб./нед.

Изучить подписки на доставку продуктов со скидкой.

2. Работа с «денежными сценариями» из детства

Часто конфликты коренятся в установках, полученных в семье. Проверьте, нет ли у вас этих убеждений:

- «Деньги — это грязь» → избегание обсуждения финансов.

- «Нужно экономить на всём» → жёсткие ограничения, стресс.

- «Большие деньги приходят только нечестным путём» → подсознательный отказ от роста дохода.

Как переосмыслить:

- Запишите 3–5 фраз о деньгах, которые слышали в детстве.

- Оцените: помогают ли они вам сейчас?

- Сформулируйте новую установку (например, «Деньги — инструмент для реализации мечты»).

3. Техника «100 рублей» для спорных покупок

Если не можете договориться о трате, попробуйте этот метод:

- Отложите решение на 24 часа.

- В течение дня каждый записывает по 5 аргументов «за» и «против».

- Обсудите аргументы без эмоций.

- Если consensus не достигнут — отложите сумму (например, 100 руб.) на «общий фонд развлечений».

Почему работает:

- снижает импульсивность;

- учит аргументировать позицию;

- превращает конфликт в игру.

4. Система «личных денег»

Даже в общем бюджете у каждого должно быть пространство для автономных решений.

Варианты:

- Фиксированная сумма (например, 5 000 руб./мес. на человека).

- Процент от дохода (10% каждому).

- Бонус за достижения (например, +2 000 руб. за выполнение плана по сбережениям).

Правила:

- нельзя спрашивать, на что потрачены «личные деньги»;

- сумма не переносится на следующий месяц (стимулирует тратить осознанно).

Когда стоит обратиться за помощью

Не все конфликты решаются самостоятельно. Признаки, что пора к специалисту:

- Повторяющиеся ссоры по одному и тому же поводу.

- Скрытые долги или траты одного из партнёров.

- Чувство беспомощности («мы уже всё пробовали, но ничего не меняется»).

- Связь финансов с другими проблемами (недоверие, ревность).

К кому обратиться:

- Семейный психолог — поможет выявить скрытые страхи и наладить диалог.

- Финансовый консультант — оптимизирует бюджет, предложит инструменты сбережений.

- Юрист — если нужны соглашения о разделе имущества или алиментах.

Мотивирующий блок: ваши первые шаги к гармонии

Начните сегодня — даже маленькие действия меняют ситуацию:

- Назначьте первое «финансовое свидание» на ближайшую субботу.

- Запишите 1 финансовую цель на 2026 год (например, «накопить 100 000 руб. на отпуск»).

- Выберите 1 инструмент из статьи (приложение, конверт для сбережений) и протестируйте его неделю.

- Скажите партнёру фразу: «Я хочу, чтобы наши финансы работали на нас, а не против нас. Давай попробуем новый подход».

Заключение

Деньги — это зеркало отношений. Они не создают проблемы, а проявляют то, что уже есть: недосказанность, разные ценности, страх будущего. Но именно через работу с бюджетом вы можете:

- научиться слушать и слышать;

- превратить конфликты в сотрудничество;

- создать чувство безопасности для всей семьи.

Помните: идеальный бюджет — не тот, где нет трат, а тот, который учитывает потребности каждого и ведёт к общим целям.

Хотите больше поддержки?

Подписывайтесь на наш канал! Здесь вы найдёте:

- шаблоны бюджетов для разных типов семей;

- истории читателей с рабочими решениями.

Делитесь в комментариях:

- Какой из инструментов вы попробуете первым?

- Какая финансовая цель для вас самая важная в 2026 году?

- Есть ли у вас свой способ избегать споров о деньгах?

Вместе мы сделаем ваши финансы не источником стресса, а инструментом для счастливой жизни.