Если коротко, США сделали с нефтяным рынком то, что айфон сделал с кнопочными телефонами: все знали, что так можно, но пока кто-то не показал - никто не верил, что это станет массовым. Речь о сланце. Он не отменил “классическую” нефть и ОПЕК, но заставил весь мир жить быстрее: бурить, сокращать, наращивать, снова сокращать — и так по кругу.

Ниже - разбор по трём вещам: добыча, себестоимость и запасы, плюс несколько интересных привязок к странам (в том числе неожиданных).

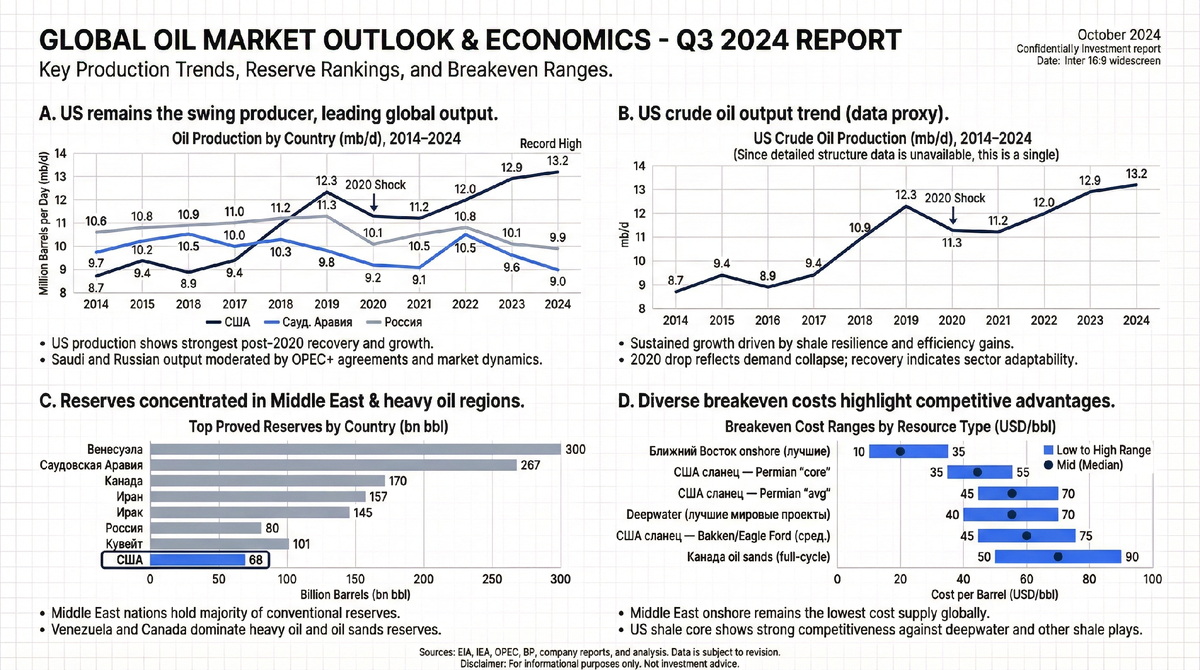

Примечание: точные цифры зависят от методологии (сырая нефть vs “жидкие углеводороды” включая NGL/конденсат). В статье — типовые ориентиры по данным EIA/IEA/OPEC/BP и рыночным оценкам, актуальные до ~августа 2025.

1) Добыча: США - чемпион по скорости

США в мировой добыче: общий расклад

США в 2020‑х обычно держались в лидерах по добыче нефти/жидких углеводородов. Конкретные места “плавают” по годам, но общая картина такая:

- США — крупный производитель с гибким циклом (сланец), быстро реагирует на цены и инвестиции.

- Саудовская Аравия — лидер по “регулировке” поставок, часто работает как балансировщик через ОПЕК+.

- Россия — один из крупнейших производителей, сильна в традиционных месторождениях, но под влиянием геополитики и логистики в 2020‑х структура потоков заметно менялась.

Где в США делается “нефть №1”

Сердце американской нефтедобычи — Пермский бассейн (Permian, Техас/Нью‑Мексико). Это такой нефтяной “банкомат”: пока есть буровые, трубы и деньги — он выдает баррели.

Фишка сланца: он в среднем быстрее запускается, чем гигантские offshore‑проекты или новые страны-регионы. Сланцевая скважина - это не “строим десять лет”, это “делаем относительно быстро, но потом надо делать ещё и ещё”, потому что добыча падает. Сначала все бодро, потом нужно держать режим, иначе форма быстро уходит.

2) Себестоимость: почему в США “дешево добывать” и “дешево выживать”.

Есть как минимум три разных “стоимости”:

- OPEX (операционные затраты) - сколько стоит поддерживать текущую добычу.

- Full-cycle / breakeven - сколько нужно, чтобы проект окупился с учётом капитальных затрат (CAPEX) и бурения.

- Netback (нетбэк) - что реально остаётся после транспортировки, скидок к бенчмарку, качества нефти и т.п.

Для США важнее всего breakeven по скважинам и по бассейнам.

Типовые ориентиры безубыточности (среднее)

Публикуемые диапазоны по сланцу в США очень разнятся, но общий смысл такой:

- Permian: часто называют ~$35–50/барр. (WTI) на уровне разработки (drill/complete) при нормальном сервисе.

- Средние зоны сланца: ~$45–65/барр.

- Хуже геология (дорогой сервис, инфраструктурные ограничения): $60–80.

При этом в 2021–2024 в отрасли сильно чувствовалась сервисная инфляция (буровые/флот ГРП/персонал/материалы), так что “старые красивые брейкевены” часто выглядели как цены на кофе в 2012-м - вроде были, но теперь это другой мир.

В чем конкурентное преимущество США

- Скорость: можно наращивать добычу относительно быстро.

- Технологичность: горизонтальное бурение, многозабойные технологии, оптимизация ГРП, данных много.

- Финансовая дисциплина после 2020: компании чаще выбирали “денег акционерам” вместо “бурим любой ценой”.

3) Запасы:

Доказанные запасы: что важно понимать

Доказанные запасы (proved reserves) — это не геологическая фантазия, а экономическая категория: при текущих технологиях и ценах это то, что можно извлечь с высокой вероятностью.

У США доказанные запасы заметно завязаны на:

- уровень цен (WTI/Brent),

- темпы бурения (потому что сланец требует постоянного обновления фонда),

- технологический прогресс (эффективность извлечения, плотность размещения скважин),

- качество “оставшихся” локаций.

Почему запасы США — это история про скорость, а не про вечность

Классические гигантские запасы Ближнего Востока — это про долгий горизонт и низкие издержки. США — про быстрый цикл: запас как бы “создается” темпом бурения и экономикой. Поэтому США могут быстро нарастить, но им нужно постоянно “подкладывать дрова” в виде бурения.

5) Нефть - это не только скважины

Один и тот же баррель в разных странах “стоит” по‑разному не из-за геологии, а из‑за маршрута до покупателя.

США продают много нефти по глобальным ценам (ориентир — WTI/Brent), но внутри страны важны узкие места трубопроводов и разница цен по регионам (например, Permian vs Gulf Coast).

- Канада может иметь отличные запасы, но если труб мало, дисконт на тяжёлую нефть становится “налогом инфраструктуры”.

- Страны Персидского залива могут быть близко к ключевым морским маршрутам, но рынок всегда закладывает риски проливов и безопасности.

Нефть - это товар, где логистика иногда важнее геологии. Если бы нефтяники просили, то они бы просили не месторождение, а хороший трубопровод и страховку с логистикой.

Пока цены и инфраструктура позволяют, США добавляют добычу быстрее многих. Но если цены падают, сервис дорожает или “сладкие места” вырабатываются - рост замедляется.