Что-то, да вы наверняка уже слышали о программе долгосрочных сбережений которая запущена 1 января 2024 года. Прошел год, выводы делать рано! Но, давайте ещё раз посмотрим на условия которые нам предлагаются.

Простыми словами, ПДС это программа которая направлена на самостоятельное формирование пенсии с участием государства.

Суть

- Вносите свои средства на счет, их инвестирует НПФ, за счет чего вы получаете проценты.

- Государство, вас в этом поддерживает и добавляет рубли (до 36 000 в год).

- Плюсом вы можете вернуть налоговый вычет с ПДС что является не плохим бонусом, ко всей этой истории.

Договор заключается с НПФ. Собственно и счет открывает для вас фонд! Список фондов участников можно найти на сайте:

Среди участников НПФ Сбербанка, Т-пенсия, НПФ ВТБ, Будущее, Альянс и много других. Поэтому счет можно открыть и в приложениях известных банков и в личном кабинете НПФ и у выездного менеджера.

Как это работает

Достаточно вносить от 2000 р. чтобы получать поддержку от государства в течение 10 лет.

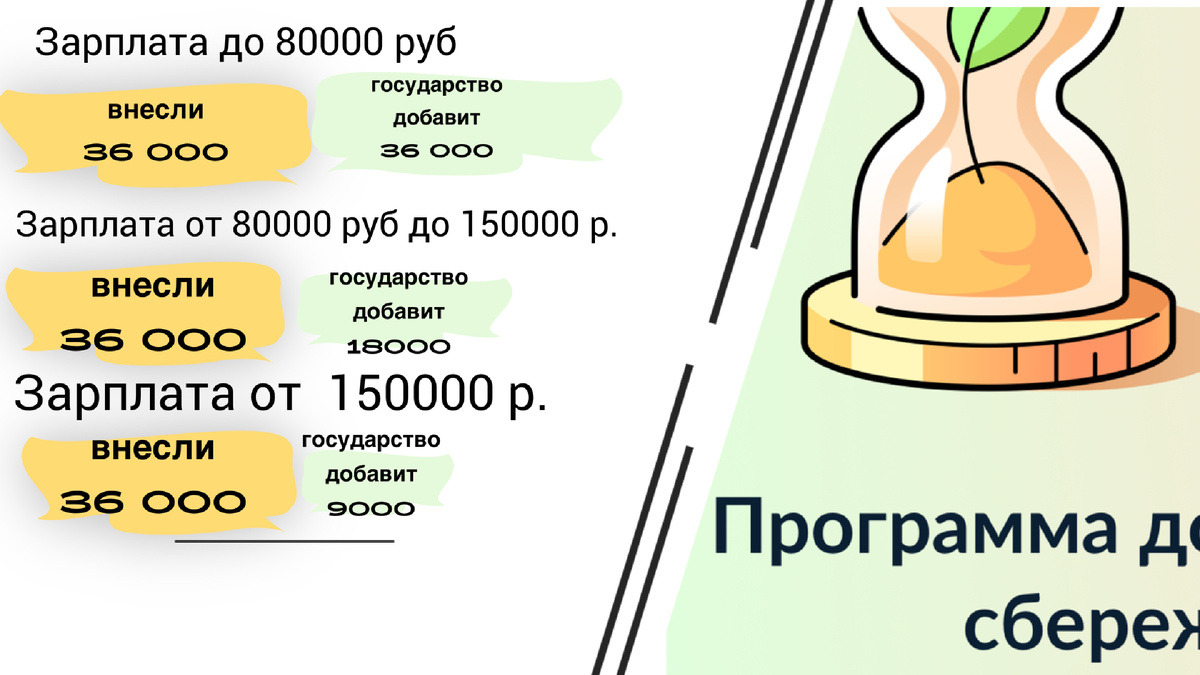

Ниже я приведу пример, как зависит размер гос поддержки от вашей зарплаты:

Вот он пример:

Ира вступила в программу долгосрочных сбережений, и внесла за 2026 год - 24000 рублей.

Её зарплата до вычета налогов составляет 65000 р. Поэтому государство добавляет ей к вложенной сумме ещё 24000 рублей.

Она работает официально и может вернуть с вложенных 24000 налог 13%, а именно 3120 рублей.

Плюс , то итогам 2026 НПФ обещал доходность 16%. Допустим так и случилось, 3840 рублей Ира получила ещё и с доходности!

54 960 рублей в год…

А забрать то можно?

Конечно, на определенных условиях!

Единственный вариант забрать всю сумму сразу, единовременно и безоговорочно - через 15 лет после открытия счета

Второй вариант, женщине исполнилось 55 лет, мужчине — 60. И тут внимание: выплаты будут пожизненные, срочные или единовременные

- Пожизненные. По формуле ожидаемой продолжительности жизни.

- Срочные. Вам выплачивают ежемесячную сумму в течение выбранного вами срока (от 10 лет, надо смотреть условия НПФ эта важно!).

- Единовременные. Денег на счете недостаточно, чтобы назначить пожизненные выплаты и ежемесячно выплачивать хотя бы 10% от прожиточного минимума пенсионера в России.

А ещё эти средства застрахованы, но не передаются по наследству.

А ещё НПФ не имеет права в одностороннем порядке менять, существенные условия по вашим накоплениям в рамках ПДС. Но Условия ПДС на будущие периоды могут быть скорректированы только на государственном уровне через изменения в закон. И такие изменения не имеют обратной силы для уже накопленных средств (принцип сохранения приобретенных прав).

Странно бы было, если бы программа была совершенно без ограничений и выставления встречных условий государства.

Сама по себе, программа не плохо звучит в общем контексте. Но, как обычно , нужно хорошо подумать, и лично для себя выписать все плюсы и минусы такого долгосрочного инвестирования в НПФ. А так же внимательно читать условия выбранного агента!

Друзья, оставляйте свои вопросы в комментариях, на которые я с радостью отвечу. Делитесь своим мнением! Это важно! ♥️