Преамбула

В моем блоге можно найти много статей о вреде ипотеки в ее нынешней форме. Как несложно заметить, эти статьи отдают сильным левым уклоном - т.е. причины, по которым ипотека критикуется - это то, как ее критикуют всякие левые - от умеренных социал-демократов до ультралеваков.

В данной заметке я попробую выступить адвокатом дьявола - мы рассмотрим, чем вредны кредиты на жилье и на образование (образовательные кредиты я упоминал мельком, здесь рассмотрим детально) с точки зрения классических правых - либералов и даже либертарианцев, и ультраправых - нацистов. NB! Это не значит, что автор одобряет идеологию любого из этих движений и ратует за нее. Просто целью данной статьи является показать, что с точки зрения либеральной и даже нацистской идеологий нынешняя система кредитования - не есть хорошо. Как говорит старая русская пословица "говори на волка, говори и по волку".

Либералы и ипотека

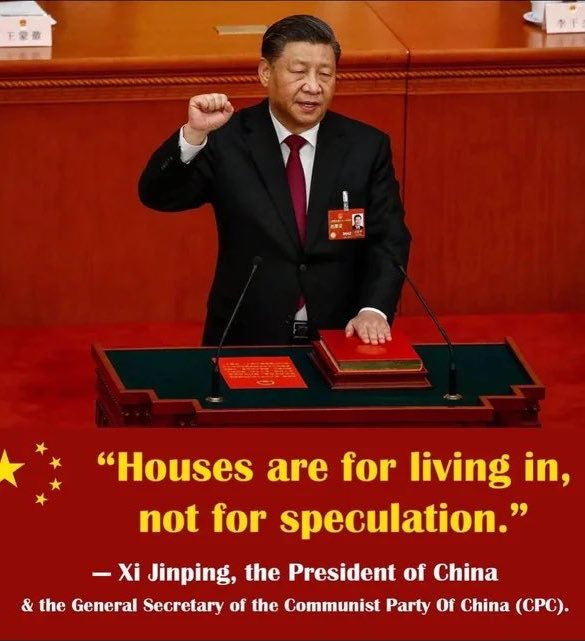

Надо заметить, что нынешние либеральные экономисты довольно лицемерны в этом плане. На любые программы "слева" по контролю над ипотекой они заявляют, что это недопустимое вмешательство в рыночные механизмы и т.д. А уж от таких заявлений, как главы КНР, у них вообще сердечный приступ начинается:

И это... иронично, учитывая, что больший период классического либерализма ипотека отсутствовала в принципе. Для начала - большая часть населения в те времена была все еще сельским, а ни один банк не стал бы выдавать кредит крестьянину на постройку дома. Но даже и в городе большинство населения либо ютилось по съемным углам, либо владела жильем за счет накопленных богатств, но никак не за счет ипотечных кредитов.

Реально ипотечные кредиты стали появляться в начале XX века, в момент угасания классического либерализма. На тот момент эти кредиты были bubble mortgage - т.е. ипотеки пузыря. Тогда ипотеки действовали на 5 лет, и все пять лет выплачивались только проценты. А основное тело выплачивалось сразу по истечении пяти лет (потому и пузырь - резко надувается объем платежей под конец). Это и привело к массовому краху этих ипотек в ходе Великой депрессии - она продлилась около 4 лет, и привела к потере жилья у большинства плательщиков. По итогам этого краха были созданы ипотеки в современном виде (аннуитетные и дифференцированные). Однако только с середины 80-х при Рейгане банкам стали разрешать совмещать инвестиционную деятельность с ипотечной и прочие прелести, которые привели уже к краху 2008-го.

Поэтому довольно странно слышать жалобы экономистов (которые почему-то называют себя "либеральными"), что попытки регулировать или вообще запретить ипотеку - это неправильно с точки зрения либерализма, если как раз при либерализме ипотек либо вообще не было, либо они были под очень жестким контролем со стороны финансовых регуляторов.

И давайте четко - отсутствие ипотеки это очень хорошо с точки зрения либерализма. Почему? Ну есть много причин:

- Ипотека уничтожает общество потребления. Изначально, в 1950-х (тот самый период, когда Америка реально была Great Again), ипотека выдавалась в массе своей на 10-15 лет, причем на семьи, где работал только мужчина. Это значит, что взявший эту ипотеку в молодости к сорока годам уже ее выплачивал, и дальше был свободен. А доход мог потратить уже на что-нибудь для потребления, что стимулирует экономику. Теперь, когда основная масса ипотек на 30-35 лет (мы уж помолчим про предложение расширить ипотеки до 50 лет), и основная масса семейств работает вдвоем (мужчина и женщина), потребление резко сжимается.

- Ипотека подавляет производства, включая строительную отрасль. Да-да, я этому уже посвятил множество статей, и как та же Британия никак не может достичь объемов строительства, которые у нее были при Эркюле Пуаро. Нет смысла пытаться увеличить объем производства, пока имеется возможность увеличивать цены на имеющееся производство.

- Ипотека резко снижает мобильность населения, создавая опасные перекосы. Скажем, в трудные времена человек раньше продавал жилье, и переезжал в другой штат, где есть работа. А сейчас, даже с удаленной работой, это не так. В трудные времена нельзя продать дом, чтобы отбить оставшиеся выплаты по ипотеке. А молодежь не может накопить на ипотеку, если съедет от родителей (поскольку арендные платежи подтягиваются вслед за ипотечными), поэтому продолжает жить с родителями до 35-40 лет (что по американским понятиям так-то всегда было страшное западло), и не может переехать поработать с восточного побережья, скажем, в Кремниевую долину.

И много еще чего такого, но по факту ипотека посягает на один из главных принципов либерализма - свободу сделки. С определенного момента цена на жилье вырастает настолько, что у людей не остается выбора - им приходится идти на поклон к банку, а затем всю жизнь строго себя ограничивать в потреблении, потому что иначе не остается денег на ипотечные платежи.

Либералы и образовательные кредиты

Сначала рекомендую посмотреть этот ролик:

Если не получается, то перескажу вкратце, что здесь происходит. Это будущий президент США Трамп в 2006 пришел на интервью к известному в США шоумену Говарду Штерну. Да не один, а с дочерью и сыном. В разгар интервью сынок начал хвастаться тем, что он закончил Уортонскую школу бизнеса, а это самое престижное учебное заведение США, если что. Но тут подлый ведущий срезал его коварным вопросом "Сколько будет умножить 17 на 6?". Выпускник невероятно элитарного заведения на пару с Иванкой не осилил ответить на этот вопрос. На помощь пришел папа, будущий президент США, сказав, что ответ - 112! Ну всего-то на десятку ошибся, бывает.

Все это я к чему? Стоимость заведения на 2025 год составляет суммарно 132 тысячи долларов в год - это расценки с официального сайта. Т.е. примерно четверть миллиона за двухгодичную программу обучения, и вот каков итог.

Давайте откровенно - это заведение является прямым аналогом нашего МГИМО, который еще с 60-х гг. прошлого века в СССР из заведения, готовившего кадры для дипломатии, превратился в синекуру для блатных детей номенклатуры, поскольку давал, помимо прочего, возможность выезда за рубеж. Такие шарашкины конторы для элиты имеются везде - например, в Швейцарии это College Alpin Beau Soleil, где уже четыре года обучается сын украинского министра. Стоимость обучения там в год составляет 132 тысячи швейцарских франков или 140 тысяч евро. Будьте уверены, результат его образования будет еще хуже, чем у сына Трампа.

Впрочем, ничто не сравнится с прекрасными вузами Дубая, где расценки вообще безумные, а из-за коррупции и связей с шейхами (попробуй только поставить там незачет сыну монарха или кого-то из его приближенных, ага, вполне реально расстаться с головой в буквальном смысле) реального контроля за качеством образования нет вообще.

На самом деле так оно было всегда - заведения для элиты из престижных толковых учреждений очень быстро превращаются в дерьмо, где обучают хуже, чем в ПТУ. По одной причине - школа не может существовать без жесткого контроля качества и суровой дисциплины. Но как ты будешь контролировать такие заведения и строить учеников ТАКИХ родителей?

В общем-то, проблемы вузов для элиты народ волновать и не должны, но мы сейчас о том, что творится с вузами и школами для народа. Благодаря образовательным кредитам стоимость даже для обычных людей в США достигла каких-то немыслимых значений. Достаточно посмотреть, что происходит с врачами. Средняя стоимость обучения (за весь срок) в США достигла 228 тысяч долларов в 2025, а к 2030 ожидается, что за все про все придется отдать 418 тысяч долларов. Надо полагать, что все выпускники этих школ выглядят как-то так:

На самом деле и тут встает вопрос про качество. Ну не могут американские вузы обучать настолько хорошо, чтобы оправдать такие затраты. Вот, например, 239 ФМЛ в свое время обучала человека, отец которого был инженером-электриком, а мать учителем математики в ПТУ. Обучала действительно хорошо, т.к. зовут этого человека Григорий Яковлевич Перельман. Вся стоимость его обучения в советских рублях за все время с шести лет до совершеннолетия не дотягивает даже до одного семестра в нынешних медицинских вузах США. Разница, как говорится, налицо.

Образовательные кредиты плохи тем, что они опять же посягают на один из главных принципов либерализма - общество равных возможностей. Поскольку цены разогнаны до невероятных высот, получить более-менее качественное образование в США выходцу из низов не дано. Спасает лишь то, что вузы начали внезапно понижать планку образования для тех, кто туда все-таки поступает. Почему? Да потому, что вузы теперь отвязаны от каких-либо целевых показателей со стороны государства, а кредиты позволяют повышать стоимость образования до бесконечности из-за биологических инстинктов. Человек может всю жизнь ютиться по углам и жрать в Маке, но он постарается дать образование детям, это заставляет родительский инстинкт.

Следует учесть еще одну хитрость кредитов - их невозможно списать в США с помощью банкротства, и они остаются с тобой на всю жизнь. Это опять же резко снижает возможности потребления и стимулирования производства.

Нацисты и кредиты

Теперь посмотрим на все это дело с точки зрения нацизма. Ко всем перечисленным проблемам добавляется еще вот какая. Лозунг "Один народ, одно государство, один фюрер" становится невозможно реализовать в первой же части - одного народа. Почему так? Давайте на примере тех же врачей. В начале 90-х, после развала СССР, врачи на пост-cоветском пространстве в условиях нищеты повалили на запад - там платили гораздо больше. С моей стороны ноль процентов осуждения, сто процентов понимания - рыба ищет где глубже, а человек где лучше. Вопрос - почему их принимали на Западе? Да потому, что стоимость обучения в медвузах тех же США уже к тому моменту достигла такого уровня, что дешевле было привезти человека из-за океана, натаскать его английскому с нуля, и провести верификацию его образовательных документов.

30 лет спустя место советских врачей заняли сирийские, в первую очередь в ЕС. Башар Асад изначально по профессии офтальмолог, и в период своего правления уделял большое внимание расходам на медицину и медицинское образование. Поэтому с какого-то момента сирийцы оказались массово востребованы в ЕС. Настолько, что немецкие госпитали после свержения Асада бьют тревогу - если сирийские врачи начнут массово возвращаться назад в Сирию, немецкой медицине придет вполне недвусмысленный конец.

Это проблема с точки зрения нацизма - как именно бороться с миграцией и создавать мононациональное государство, если твоя собственная образовательная система не выпускает большинство специальностей, а если и выпускает, то по астрономическим расценкам? Все ли представляют, сколько военных инженеров и квалифицированных рабочих требовалось третьему рейху в ходе войны? Если бы их подготовили по текущим расценкам вузов и школ, война закончилась бы, даже не начавшись, банкротством Германии. Просто 22 июня 1941 года вермахт постучался бы в советскую границу со словами "Люди добрые, сами мы не местные, отстали от поезда, помогите, чем можете, а то денежек совсем нет".

Если без зубоскальства, то образовательные кредиты рано или поздно приведут к переносу критически важных производств из твоей страны на территорию будущего противника. Вот в 1990 и начало нулевых Запад массово переносил производства в ЮВА (именно тогда фабричный пояс США стал ржавым поясом). Почему так? Есть много разных причин, но ключевая в разнице стоимости рабочей силы. Обычно этот момент понимают весьма превратно - типа китайцы готовы работать за еду, а коренные реднеки нет. Это неверно. Тут дело-то в другом.

Представим, что в страну массово завезли мигрантов, которые реально готовы работать за еду. Это приведет к падению зарплат местных, что приведет к дефляции товаров. Т.е. внезапно зарплаты мигрантов и местных сравняются в плане покупательной способности. И не будет смысла завозить мигрантов, поскольку местным платим столько же (причем хватает даже не только на еду). Однако то в отсутствие кредитов на жилье и образование. Ведь из-за того, что мигрантам платят копейки, местным банки не уменьшат размеры ежемесячных выплат по ипотеке и за колледж. Т.е. у вас не получится экономическими механизмами выровнять зарплаты местных и мигрантов, чтобы избавиться от миграции.

Аналогично с переносом производств - как только азиатские вузы по качеству хоть как-то сравнялись с европейскими и американскими к началу 90-х, стало абсолютно бессмысленно разворачивать более-менее сложные производства в США. Вы хоть представляет стоимость оплаты инженеров на заводе, учитывая кредиты за образование, висящие на этих инженерах? Проще увезти производство куда-то в Азию. Дело не в том, что китайский инженер согласен работать за еду. Дело в том, что на нем не висит кредит, который он должен будет выплачивать всю свою трудовую жизнь, и этот кредит по факту должен отбить работодатель.

Это проблема - как если бы третий рейх перед войной перенес свои критические производства, включая производство стали, на территорию СССР. Как осуществлять агрессивный поход на восток и расширять жизненное пространство, если ты перенес туда свои критические производства? Никак.

Итоги

Это эссе призвано показать, что текущая система не устраивает не только левых, но и внезапно правых, по большому счету. Тогда кому она выгодна? Ну это вопрос для куда более объемного исследования, как такое сложилось, кто виноват и что делать?