Очень часто в последние 20–25 лет я слышу, что вот-вот и наступит конец либо доллару, либо экономике США по разным причинам. С такой же регулярностью приводятся доводы, что доллар неуязвим и несокрушим, поэтому экономика США непотопляема. Но что-то всегда заставляло меня сомневаться в истинности слов каждой из сторон: ведь мало кто публиковал цифры, доказывающие их точку зрения. Как аргумент, в подтверждение мнения, отдельные показатели указываются почти всегда, но не в объеме, необходимом для достоверных выводов, сделанных самим читателем/слушателем. Предлагается поверить на слово эксперту, который говорит, что раз размер долга США превысил его ВВП, то всё – крах неизбежен. Скромно умалчивая почему-то, что у Японии-то долг составляет уже 235% от ВВП в 2025 году. И что? Она не рухнула! Так почему же доллар или экономика США только по причине большого внешнего долга обязаны вот буквально в полночь, с двенадцатым ударом часов превратиться в тыкву? Ладно, критики доллара хотя бы как-то аргументируют, пусть и всего парой цифр, тогда как апологеты твердят мантру, что доллар – это резервная валюта и США сколько захотят, столько и напечатают бумажек, эмитируют безналичных средств, чтобы расплатиться с долгами, и это будет продолжаться бесконечно. А почему тогда так не сделали до сих пор, а всё больше занимают у многих стран мира с помощью казначейских облигаций? И что случилось с золотым обеспечением доллара в 1971 году? Все эти мысли послужили причиной того, что решил сам разобраться в сути вопроса, и когда это сделал, то результаты оказались интересными, о чем и расскажу теперь вам.

Когда встречаются двое знакомых, обязательно интересуются: «Как ваше здоровье?». Так и у экономики, и у валюты есть показатели их здоровья. Поинтересуемся ими для доллара:

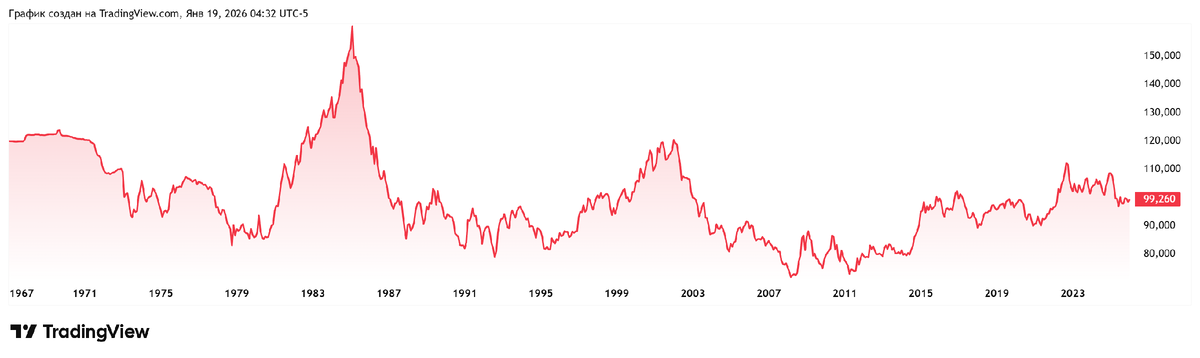

- Индекс DXY — это расчётный показатель рыночной стоимости доллара США относительно «корзины» денежных единиц стран — самых значимых торговых партнёров США. По-простому, средний курс к шести валютам других стран.

Базовое значение индекса равно 100 пунктам. И, как видно из графика, сейчас значение весьма близкое к этой величине, да и отклонения в последние 20 лет не носят аномальных изменений, как, например, в середине 80-х годов (период рейганомики). Вывод: самочувствие по сравнению с другими валютами отличное.

- Инфляция после всплеска в 2021-2023 годах снизилась и продолжает снижаться. Вывод: инфляция не угрожает.

- Ставка кредитования остается повышенной, что означает наличие запаса для снижения с целью оздоровления, оживления экономики при необходимости. Вывод: хорошее положение.

- Использование доллара в международных расчетах стабильно высокое, с небольшим увеличением в 2023 году. Вывод: широко используется, как и ранее, всё в порядке.

- Доля доллара в международных резервах постепенно снижается с 2000 года — примерно на полпроцента ежегодно. Неужели страны разочаровались и избавляются от зеленых бумажек? Отвечать на данный вопрос, изучив однобоко только один показатель, нельзя — необходимо разобраться, не связано ли это снижение доли доллара просто с падением его курса, а не номинального объема — частично так оно и есть.

Вот и полный ответ на рисунке 7 – происходит глобальная замена части доллара и других валют в международных активах на золото, например, за счет ЗВР России, Китая по понятным мотивам. Но и другие страны также увеличивают накопления золота, учитывая рост его стоимости, что объясняет причины изменений. Вывод: доллар сохраняет свою значимость в ЗВР стран. Рост геополитической и экономической напряженности вызвал возврат интереса к защитным инвестициям в золото. Прямой угрозы для статуса и здоровья доллара данная тенденция в имеющихся масштабах не несет. Например, в 80-х годах доля золота временно выросла, а затем снизилась до исторических минимумов.

Общее заключение по разделу: рассмотрев пять основных показателей валютного благополучия доллара США, не найдено признаков его близкой скоропостижной кончины. Поэтому нет оснований заявлять, что господству доллара в рассмотренных областях что-то в ближайшем будущем угрожает – он по-прежнему будет выполнять все свои функции в мировых финансах.

Экономика США: что с ней, здорова ли?

Разберем основные параметры:

- Изменения ВВП страны за последние 10 лет демонстрируют в целом рост.

А как за более длительный период? С 1998 года среднегодовой прирост составил 4,65%. Вывод: рост экономики говорит о ее управляемом и «дееспособном» состоянии, позволившем во время ипотечного кризиса 2008 года и ковидного в 2020-м ограничиться всего одним годом с падением ВВП, тут же компенсированным в следующем повышенным ростом.

- Доля ВВП страны в общемировом объеме снижается после Второй мировой войны с примерно 50% до текущих немногим больше 20%.

Вывод: США не смогли сохранить свое полное доминирование как единственной высокоразвитой страны после окончания Второй мировой войны. Дальнейшее снижение доли ВВП США от общемирового сохраняется как долгосрочная тенденция. При сохранении темпов сокращения доли в 2 раза за 50 лет, к 2060 году вклад США может упасть до 10%. В настоящее время США остаются лидером по номинальным размерам ВВП. Тем не менее, имеется несоответствие веса доллара в мировых ЗВР, в международной торговле к значению ВВП страны от мирового. Данное положение позитивно для экономики страны с точки зрения сохранения спроса на ее валюту и возможности легко перекладывать свои внутренние экономические проблемы на весь мир. С другой стороны, всемирные даже небольшие неурядицы очень сильно способны повлиять на внутренние экономические процессы — такова плата за растущее неравенство размеров экономики США и роли доллара в мире. Определяющим будет, смогут ли США сохранить свою долю ВВП от падения ниже 20% и далее или нет.

Сумма государственного долга страны — самая обсуждаемая и популярная характеристика экономики. Но 1-е место в мире по абсолютной его величине соответствует лишь 11-му месту по его отношению к ВВП. В 2025 году в мире уже было 23 страны, превысившие государственным долгом размер своего ВВП.

Поэтому нельзя судить только по его абсолютной величине, насколько долг тяжел и опасен. Именно названные два параметра — тяжесть и опасность долга — давайте подробно и рассмотрим, раз уж они являются главными в его оценке.

Опасность долга кроется прежде всего в скорости его накопления, во-первых, и, во-вторых, превышает ли она прирост ВВП или нет. Темп увеличения государственного долга США в среднем с 1998 по 2025 составил 7,53% в год. При повышении в годы кризисов до 10–18%, а в благоприятные годы падая до 2%. Прирост ВВП за тот же период составил в среднем 4,65% в год. При такой разнице не удивительно, что размер государственного долга перегнал ВВП в 2014 году и продолжил свой дальнейший полет. Если бы средний ежегодный прирост государственного долга был бы ниже, чем рост ВВП страны, то в этом случае никакой опасности долг не представлял (с оговорками). Ведь в отдельные годы так и происходило, но таких лет было очень мало — всего 8 из 27 с 1998 по 2025 год. Условием, оговоркой того, что накопленный долг может считаться безопасным, является не допущение падения размера ВВП во время кризиса настолько сильно, что размер долга значительно вырастет по отношению к ВВП и возможности выплат по кредитам будут нарушены. Вот мы и подошли к рассмотрению второго параметра в оценке государственного долга — его тяжести.

Очевидно, что чем больше сумма процентных платежей по долгам, тем кредит дороже. США в среднем с 1998 по 2025 оплачивали в год всего 309 млрд долларов за в среднем 16 трлн долгов – 1,93% годовых. Много это или мало? – мне интересно мнение читателей. А вот мнение экономики надо оценивать по доле платежей за кредиты от ВВП страны – 1,73% в среднем за 27 лет, с 1998 года. Если учесть, что рост ВВП в этот период был, напомню, 4,65%, то ответ очевиден – тяжесть государственного долга была в тот период низкой (спасибо ФРС за такие ставки).

Вывод, но еще не окончательный: государственный долг страшен не своим размером, а тем, что с 2003 года он растет быстрее, чем ВВП страны, и никак не может замедлиться. А потому растет доля платежей по долгам в ВВП страны на 1,5% в среднем за год. Другими словами: если в 2025 году они составили 1 трлн долларов или 3,16% от ВВП, то через 10 лет платежи, возможно, достигнут 3,634% от ВВП, затем превысят процент ежегодного роста ВВП (4,65%) и будут уже поглощать больше, чем прирастает экономика за счет всех ресурсов. И вот всё это действительно путь к краху – теоретически через 2043 года выплаты по долгам займут 100% ВВП. Естественно, экономический апокалипсис или, наоборот, расцвет с решением всех проблем наступит гораздо раньше. Для экономики США еще есть время на то, чтобы избежать негативного развития событий, и сиюминутных признаков ее обрушения нет. Но внутренние проблемы накапливаются, и что самое тревожное – безостановочно.

Заключение.

Как мы видим, по всем рассмотренным параметрам в период с 1998 года говорить о том, что доллар или экономика США доживают свои последние дни, год, 3–5 лет невозможно, как и сейчас. Тогда о чем речь? На основании проведенного анализа мы выявили, что в международных финансах роль доллара остается доминирующей и внешних проблем для него нет и не предвидится в ближайшем будущем. А вот с экономикой, его породившей, не всё так же позитивно. Она страдает от двух главных дисбалансов:

-низкой своей доли в мировом ВВП при высоком весе доллара в международных финансах;

- меньшим темпом экономического роста в сравнении с ростом госрасходов.

Результатами стали экспортируемая инфляция и внутренняя долговая воронка. И именно сейчас ситуация подходит к своей кульминации, когда процент выплат от ВВП по государственному долгу за последние 5 лет увеличился в 2 раза (с 1,49% до 3,17%) и опасно приблизился к величине годового роста ВВП (среднее 4,65%). Если допустить превышение платежей по долгам над ростом экономики, то держатели государственного долга США начнут от него избавляться и тогда мировая финансовая система доллара действительно рухнет. Одномоментно и мгновенно это вряд ли случится, но скорость дедолларизации вырастет точно. Подчеркну, что описанные проблемы теоретически еще можно решить целенаправленной политикой, либо их разрешит стихия рынка, а политикам останется только лавировать, чтобы спасать остатки в бурных водоворотах долгового кризиса. От чего зависит исход ситуации: удастся ли Трампу повысить долю ВВП США в мире, тем самым в процессе произойдет увеличение темпов роста экономики, чтобы опередить рост госрасходов и уменьшить долговое бремя. А этого можно добиться разными путями, что он и реализует на практике: подножка Европе в виде Украины и обрезание энергопотоков от России; новые территории для своего экономического роста — Венесуэла и Гренландия, продажи энергоносителей и оружия в ЕС; тарифный хаос для Азии, пока управляемая и ограниченная 3-тья мировая война. Всё очень даже целесообразно и системно способно привести к разрушению мирового промышленного потенциала, что также способно разрешить проблемы США. Когда мы узнаем, получилось у него или нет? Следите за статистикой доли ВВП США от мировой и сравнивайте самостоятельно процент прироста ВВП по отношению к росту государственного долга — обгонит или нет. Если получится, заживем по-старому, но с новым балансом распределения всемирного ВВП среди стран. Если нет — удельный вес экономики США в мире продолжит сокращаться, долги всех стран нарастать, и в какой-то момент (!) долговой пузырь лопнет — инвесторы откажутся его финансировать сначала в одной стране, и этот кризис охватит весь мир, все страны с большими долгами (помните — падение ВВП ниже возможности обслуживать свой государственный долг). Что там будет, никто не скажет — в такие моменты велика роль личности в истории, и кто будут эти люди, устанавливающие новый экономический порядок, мне неизвестно.

P. S. Привожу сводную таблицу со всеми данными, использованными для написания статьи, как и говорил в самом начале, что каждая точка зрения должна подкрепляться цифрами.