Отличный план. Давайте детально .

Ключевой принцип: Налоговое резидентство

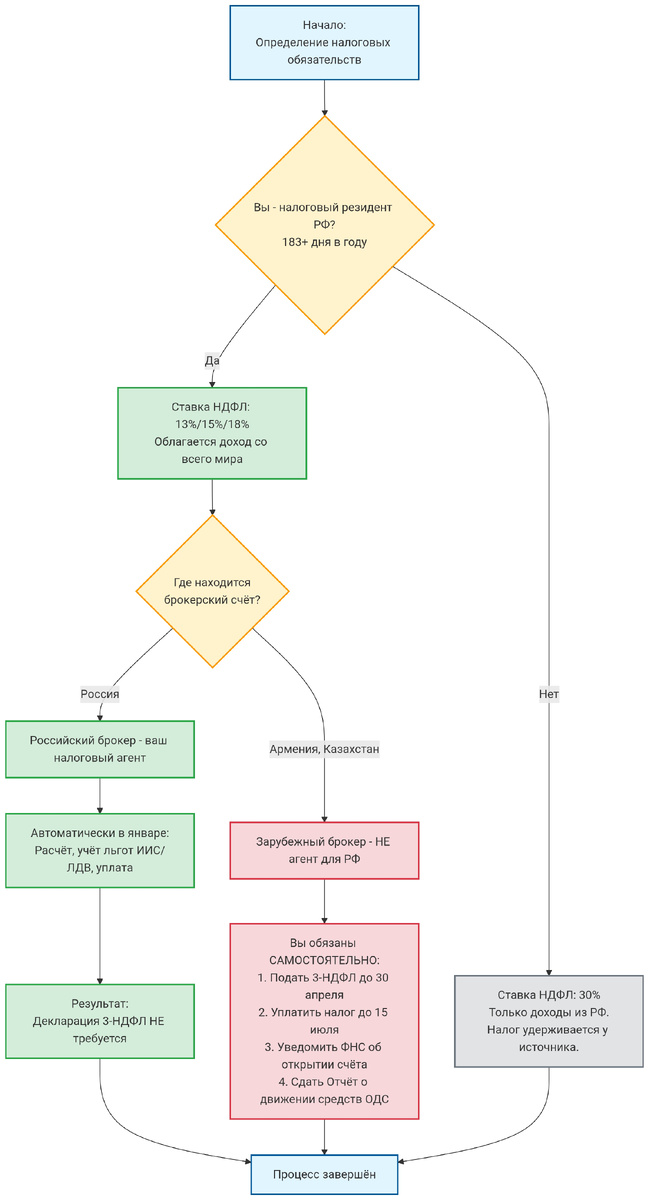

Налоговые обязательства в РФ определяются, в первую очередь, резидентством. Налоговый резидент РФ — это физическое лицо, находящееся на территории РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. Резиденты платят НДФЛ по ставке 13% (15%) со всех доходов по всему миру. Нерезиденты — по ставке 30% только с доходов от источников в России.

---

1. Как и почему брокер удерживает налог в январе?

· Что происходит: Российские брокеры и управляющие компании выступают в роли налоговых агентов. В январе 2026 года они автоматически рассчитают и удержат НДФЛ за 2025 год со всех доходов, полученных клиентом на этом счету.

· Что облагается: Доход от продажи ценных бумаг (купля-продажа), купонный доход по облигациям, дивиденды. Важно: Налог удерживается только с закрытых позиций (реализованная прибыль). Не проданные активы налогом не облагаются.

· Льготы: Брокер автоматически применяет доступные вам льготы (ИИС, ЛДВ) при расчете.

· Особенности по странам:

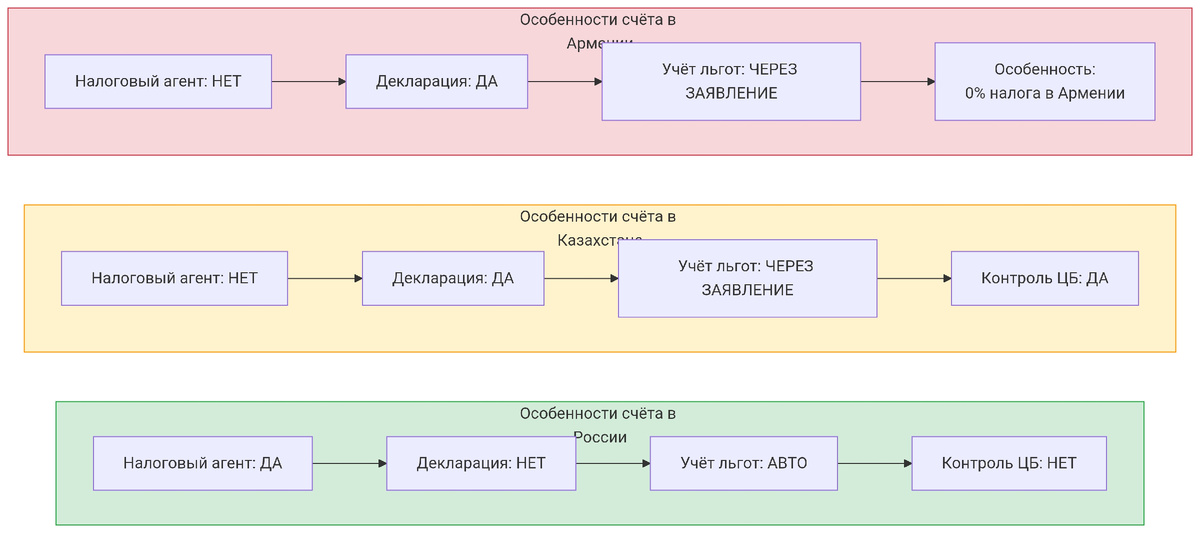

· Российский брокер: Работает как налоговый агент в полном объеме. За вас все делает он. Ваша задача — предоставить данные о льготах.

· Армянский / Казахстанский брокер: НЕ является налоговым агентом для РФ. Он не будет удерживать российский НДФЛ. Вы обязаны самостоятельно задекларировать все доходы, полученные на этом счету, в российской декларации 3-НДФЛ и уплатить налог.

2. Кому и зачем нужно подавать декларацию 3-НДФЛ за 2025 год?

Декларацию нужно подать до 30 апреля 2026 года, если:

1. У вас были доходы от иностранных брокеров (Армения, Казахстан, США и т.д.) — это главный случай.

2. Вы продали имущество (квартиру, машину) с определенными условиями.

3. Вы получили доходы, от которых налог не был удержан агентом (например, сдача квартиры в аренду от частного лица).

4. Вы хотите вернуть налог (например, при использовании имущественных вычетов).

5. У вас были убытки от одних операций, которые вы хотите зачесть против прибыли от других (это делает только декларация).

Особенности по странам:

· Только российский брокер: Если все операции только у него, декларацию подавать не нужно (кроме особых случаев вычетов).

· Армянский / Казахстанский брокер: Декларация обязательна. Все доходы и расходы по счету нужно переносить в декларацию вручную.

---

3. Изменения в налоговых ставках (актуально с 2025 и 2026 гг.)

· Базовая ставка для резидентов: 13% — для годового дохода до 2.4 млн руб. (200 тыс. в месяц).

· Повышенная ставка для резидентов: 15% — для годового дохода, превышающего 2.4 млн руб. (распространяется только на сумму превышения). Это касается всех доходов: зарплата, доход от ценных бумаг, аренда и пр.

· Важное изменение с 2026 года: Ставка 15% будет применяться к совокупному доходу от 2.4 млн до 5 млн руб. (с суммы превышения 2.4 млн). Доход свыше 5 млн руб. будет облагаться по ставке 18%. Это предложение находится в стадии обсуждения, но вероятность высока. Следите за новостями.

· Нерезиденты: 30% (без изменений).

---

4. Льготы инвесторам в 2025 и изменения в 2026

· ИИС (тип А — вычет на взнос): В 2025 году еще можно получить вычет в размере 13% от внесенной суммы (макс. вычет 52 тыс. руб. при взносе 400 тыс.). С 1 января 2026 года вычеты на взнос по ИИС отменяются. Существующие счета будут работать по старым правилам до истечения срока договора (макс. 3 года с даты открытия).

· ИИС (тип Б — освобождение от НДФЛ): Льгота остается! Доход от операций на ИИС после 3-х лет владения освобождается от НДФЛ. Это становится единственным типом ИИС с 2026 года.

· Льготное долговое владение (ЛДВ): Ключевая льгота для долгосрочных инвесторов. Если вы владели акциями более 3-х лет, то прибыль от их продажи не облагается налогом. Для акций, купленных после 1 января 2024 года, срок владения увеличен до 5 лет. Для бумаг из нового перечня Мосбиржи ("четвертый" котировальный список) срок остается 3 года.

· Особенности по странам:

· Российский брокер: Применяет все льготы (ИИС, ЛДВ) автоматически.

· Армянский / Казахстанский брокер: Не применяют российские льготы. Зачесть право на ЛДВ или освобождение по ИИС-Б можно только через самостоятельное заявление в налоговую с предоставлением подтверждающих документов (выписок со счетов).

5. Особенности отчетности по зарубежным счетам (Армения, Казахстан)

Это самый сложный и рискованный момент.

1. Уведомление о счетах (ст. 12 ФЗ-79): Вы обязаны уведомить ФНС РФ об открытии/закрытии счета (вклада), об изменении реквизитов в иностранном банке или у иностранного брокера. Срок — 1 месяц. За нарушение — крупные штрафы.

2. Отчет о движении средств (ОДС, ст. 12 ФЗ-79): Ежегодно, до 1 июня, нужно отчитываться о движении средств по этим счетам, если остаток или оборот за год превысил 600 тыс. руб. (в эквиваленте).

3. Декларация 3-НДФЛ: Как уже сказано, все доходы с этих счетов заносятся в декларацию.

· Для Казахстана: Действует Соглашение об избежании двойного налогообложения (СИДН). Налог, уплаченный в Казахстане (например, у источника на дивиденды), можно зачесть в РФ. Важно: С 2024 года действует автоматический обмен финансовой информацией между РФ и РК.

· Для Армении: СИДН также действует. Механизм зачета аналогичен. Автоматический обмен информацией есть. Критически важно: В Армении действует льготный налоговый режим для нерезидентов (в т.ч. для россиян) — 0% на доход от продажи ценных бумаг и 5% на дивиденды. Но как резидент РФ вы должны доплатить разницу до 13% (или 15%) в РФ, зачесть уплаченные в Армении 0% или 5% нельзя, так как это не налог, а освобождение.

Сводная таблица: Особенности для счетов в разных юрисдикциях

Параметр Российский брокер Армянский брокер Казахстанский брокер

Налоговый агент Да, удерживает налог автоматически. Нет. Нет.

Обязанность подавать 3-НДФЛ В основном нет (кроме вычетов). Да, всегда (по доходам со счета). Да, всегда (по доходам со счета).

Применение льгот (ИИС, ЛДВ) Автоматически. Только через заявление в ФНС с документами. Только через заявление в ФНС с документами.

Уведомление ФНС об открытии счета Не требуется. Обязательно (в течение 1 месяца). Обязательно (в течение 1 месяца).

Отчет о движении средств (ОДС) Не требуется. Обязателен, если оборот/остаток > 600 тыс. руб. Обязателен, если оборот/остаток > 600 тыс. руб.

Риск автоматического обмена данными с РФ — Высокий. Высокий.

Налоговая ставка у брокера 13%/15% (для резидента). 0% (на прибыль от продаж), 5% (на дивиденды) для нерезидентов Армении. По правилам РК (обычно 10% на дивиденды).

Зачет налогов по СИДН — Сложно. 0% в Армении не засчитывается. Да. Уплаченный в РК налог можно зачесть в РФ.

Итог и рекомендации на 2025-2026 гг.

1. Если у вас есть счета за рубежом (Армения, Казахстан):

· Главный приоритет — соблюдение валютного контроля (уведомления, ОДС). Штрафы здесь наиболее суровые.

· Готовьтесь к самостоятельному заполнению 3-НДФЛ до 30 апреля 2026 года.

· Собирайте все выписки и отчеты от иностранного брокера за 2025 год.

· Проконсультируйтесь с налоговым экспертом, знакомым со спецификой конкретной страны и СИДН.

2. Если все счета в России:

· Контролируйте свой совокупный доход, чтобы понимать, будет ли применяться ставка 15%.

· Если у вас ИИС типа А — планируйте его закрытие/перевод в тип Б с учетом отмены вычетов с 2026 года.

· Продумывайте долгосрочные инвестиции с учетом льготы ЛДВ (3-5 лет).

3. Внимание к 2026 году: Готовьтесь к росту налоговой нагрузки (ставка 15-18% для высоких доходов) и окончательному переходу ИИС на модель с освобождением дохода (тип Б).