Пересортица представляет собой специфическую форму расхождения между фактическим наличием товарно-материальных ценностей (ТМЦ) и учетными данными, при которой недостача по одной номенклатурной позиции компенсируется излишками по другой. В отличие от классической недостачи или излишков, пересортица предполагает взаимозачет разнородных, но схожих по характеристикам товаров.

С точки зрения бухгалтерского учета, пересортица не является безвозвратной потерей активов, однако требует корректировки данных для обеспечения достоверности отчетности. Ее возникновение может быть связано не только с человеческим фактором, но и с особенностями хранения, логистики и идентификации ТМЦ.

1. Классификация причин пересортицы в 1С:Бухгалтерия

1. Организационно-технические факторы:

o Ошибки при маркировке или штрихкодировании товаров.

o Некорректное использование номенклатурных справочников в 1С (дублирование позиций, устаревшие артикулы).

o Отсутствие автоматизированного контроля при приемке и отгрузке (ручной ввод данных).

2. Логистические и складские проблемы:

o Неправильное размещение товаров на складе, ведущее к путанице.

o Несвоевременное отражение перемещений между ячейками хранения.

o Ошибки при комплектации заказов (подмена одного товара другим).

3. Злоупотребления и хищения:

o Умышленная подмена товаров с целью сокрытия недостачи.

o Неправомерное списание более дорогих позиций под видом пересортицы.

2. Финансовые и налоговые последствия пересортицы товара в 1С:Бухгалтерия

● Влияние на себестоимость: Если пересортица затрагивает товары с разной закупочной ценой, возникает необходимость корректировки финансового результата. Например, списание более дорогого товара как излишка при недостаче дешевого приводит к убытку.

● Налоговый учет: В случае применения метода ФИФО (FIFO) пересортица может изменить расчет налога на прибыль за счет изменения средней стоимости остатков.

● Документальное оформление: Отсутствие корректного оформления актов инвентаризации (ИНВ-3) и приказов на списание может привести к претензиям со стороны налоговых органов.

3. Методы устранения в 1C:Бухгалтерия 8.3

1. Комплектация номенклатуры

Применяется, если товары имеют одинаковую стоимость. В этом случае система автоматически перераспределяет остатки без влияния на финансовый результат.

2. Оприходование и списание

Используется при разной себестоимости. Требует ручного ввода операций:

o Списание недостачи (документ "Списание товаров").

o Оприходование излишков (документ "Поступление товаров").

3. Корректировочные документы

В некоторых случаях целесообразно использовать механизм сторнирования ошибочных проводок с последующим внесением правильных данных.

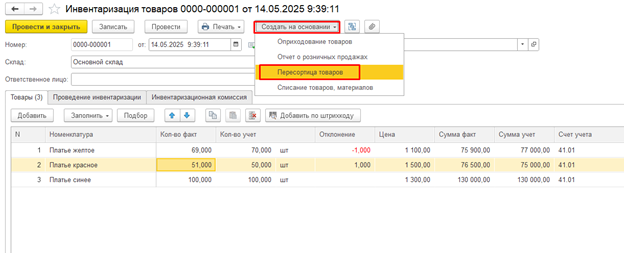

4. Начиная с версии 3.0.156 в «1С:Бухгалтерии 8» появился новый документ: «Пересортица»

Варианты учета пересортицы в документе Пересортица товаров:

● зачет пересортицы, оприходование излишков по цене недостач, т. е. по балансовой стоимости аналогичных активов.

● списание в расходы недостач и учет в доходах излишков — при указании стоимости излишков вручную.

В шапке документа Пересортица товаров предусмотрена возможность установить или снять флаг Стоимость излишков рассчитать автоматически: