Привет, друзья.

Сегодня я не буду говорить вам, что «всё хорошо». Потому что сегодня — день, когда рынок шепчет правду, а аналитики всё ещё листают презентации про «стабильный спрос» и «прогнозы на 2026».

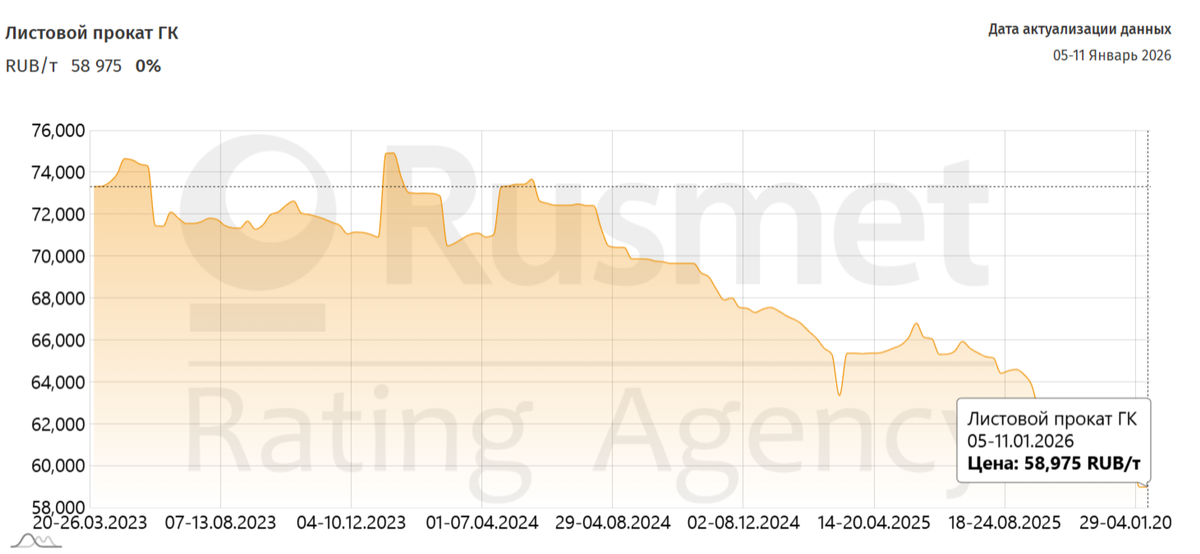

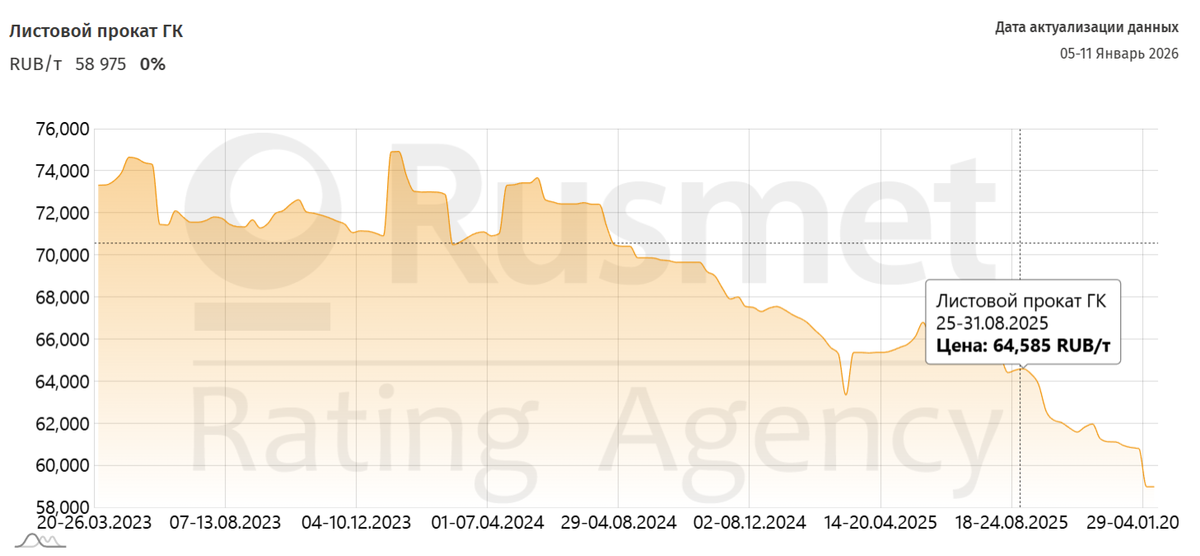

Вы слышали, что цены на горячекатаный лист упали? Да, с 64 585 руб./т в конце 3 квартала — до 58 975 руб./т. Это минус 8,7%. Большинство аналитиков, остановились бы на этом, и пошли писать отчёты, где «ситуация стабильна», «снижение временно», «рынок корректируется».

Но я — я не из тех, кто ждёт, пока кто-то другой сделает выводы. Я лезу на сайт Северстали.

И что там?

Горячекатаный лист — от 53 000 руб./т. А по акциям, спецпредложениям, распродажам складов — 43 000. Да. Вы не ослышались.

Теперь представьте: если средняя цена продажи упала с 64 500 до 53 000 — Это минус 18% от базовой цены, с которой считали выручку в 3 квартале.

👉 Эту динамику можно посмотреть на графике ниже — он показывает, как цена на листовой прокат ГК упала с 64 585 руб./т в августе 2025 года (см. первую картинку) до 58 975 руб./т на начало января 2026 года (вторая картинка).

А теперь — глубже. Вы слышали про китайскую сталь? Там тот же горячекатаный лист — 3 086 юаней за тонну с поставкой в июне.

Пересчитываем:

3 086 × 11,5 (курс) = 35 489 руб.

15% пошлина = 40 800 руб./т.

Итого:

— Китай: 40 800 руб.

— Северсталь: 53 000 руб.

Разница — 12 200 руб. за тонну.

А теперь представьте: вы — производитель автомобилей, строительная компания, дилер. Вам нужно 10 000 тонн стали.

Вы будете брать у Северстали — или у Китая? А если с Китая, вам еще и доставка дешевле?

И если Китай начнёт активно поставлять — а он уже начинает — то Северсталь, ММК, НЛМК… им не останется ничего, кроме как сбивать цены дальше. Или терять рынок.

Теперь — к цифрам.

Предположим у Северстали:

— Объём продаж остался на уровне 3 квартала: 2,86 млн тонн

— Средняя цена: 53 000 руб./т → выручка = 151,58 млрд руб.

— Себестоимость (как в 3 квартале): 127,89 млрд руб.

→ Валовая прибыль: 23,69 млрд руб.

Теперь расходы:

— Продажи: 14,15 млрд

— Административные: 8 млрд

— Налоги и отчисления: 5,38 млрд

Итого: 23,69 – 14,15 – 8 – 5,38 = –3,84 млрд руб. Убыток от операционной деятельности.

👉 На третьей картинке вы можете увидеть актуальные цены прямо с сайта Северсталь Маркет — от 53 000 руб./т и ниже. Цифры не фантазия — они живут на сайте компании. Их можно проверить сами.

А мы ещё не учли:

— Проценты по долгам

— Инвестиционные расходы на модернизацию

— Амортизация и т.д.

То есть, если цена останется на уровне 53 000 — чистая прибыль 2025 года может быть нулевой или отрицательной. Но аналитики вас не предупредят об этом — потому что они не лазят по сайтам. Они не смотрят цены на складах. Они не считают, что происходит, когда китайская сталь дешевле российской с учётом доставки. Они получают оклад.

А я — я управляю не только деньгами клиентов, но и деньгами своей семьи. И вы платите мне не за «экспертность». Вы платите за то, что я вижу, что цена на сталь падает не в отчёте — а прямо сейчас. За то, что я не жду, пока «официально подтвердят» — я действую, пока ещё есть время.

Потому что дивиденды — это не про «хорошие компании». Они — про чистую прибыль. А чистая прибыль — про цену за тонну, про спрос, про конкуренцию, про реальность, а не про «прогнозы на 2026».

А теперь представьте, что будет с ценой на акции таких компаний как Северсталь, ММК или НЛМК когда реальные цены на сталь отрезаться в отчетах?

Напиши в комментариях на сколько упадет цена акций Северсталь после выхода отчета за четвертый квартал?

Подключиться к инвестиционной стратегии «Дивиденды и Купоны Prime»

(направлена на формирование пассивного дохода за счёт дивидендов и купонных выплат с перспективой роста)

Для клиентов Т-инвестиции:

https://www.tbank.ru/invest/strategies/bb47dde2-121b-4e15-bfcc-518ec28d2100/

Для клиентов БКС:

https://fintarget.ru/strategies/dividendi-i-kuponi-prime

👉 Если вы ещё не успели накопить 500 тыс на брокерском счету — для вас есть стратегия «Дивиденды и Купоны Exclusive»:

https://www.tbank.ru/invest/strategies/6e23a520-e9f8-4e32-b587-febd11939673/