В России продолжается масштабная налоговая реформа. С 2026 года фискальные правила существенно поменялись. В основном изменения затронули малый и средний бизнес. Круг плательщиков НДС значительно расширился за счет предпринимателей, находящихся на упрощенной и патентной системах налогообложения.

В январе 2026 в прямом эфире студии Sofp Live вместе с экспертом в сфере налогообложения Артуром Алескеровым мы разобрали нововведения и способы адаптации.

Эфир доступен в записи, а для удобства подготовили для вас конспект.

С 1 января базовая ставка НДС повышена с 20 до 22%. Изменены лимиты доходов, при которых возникает обязанность уплаты НДС, в поэтапном варианте — с понижением планки с 20 до 10 млн рублей к 2028 году. В 2025 году лимит составлял 60 млн рублей.

«По плану Минфина эти меры должны пополнить бюджет государства. Налоговая нагрузка на бизнес существенно повысится вдобавок к той нагрузке, которую бизнес испытывает по корпоративным кредитам и параллельно усиливающемуся налоговому контролю. В этих условиях фундаментальную роль играет финансовая дисциплина, точный расчет налоговой нагрузки и ее влияния на экономику предприятия. Успешность бизнеса будет зависеть от своевременной подготовки», — говорит Артур Алескеров.

Основные понятия

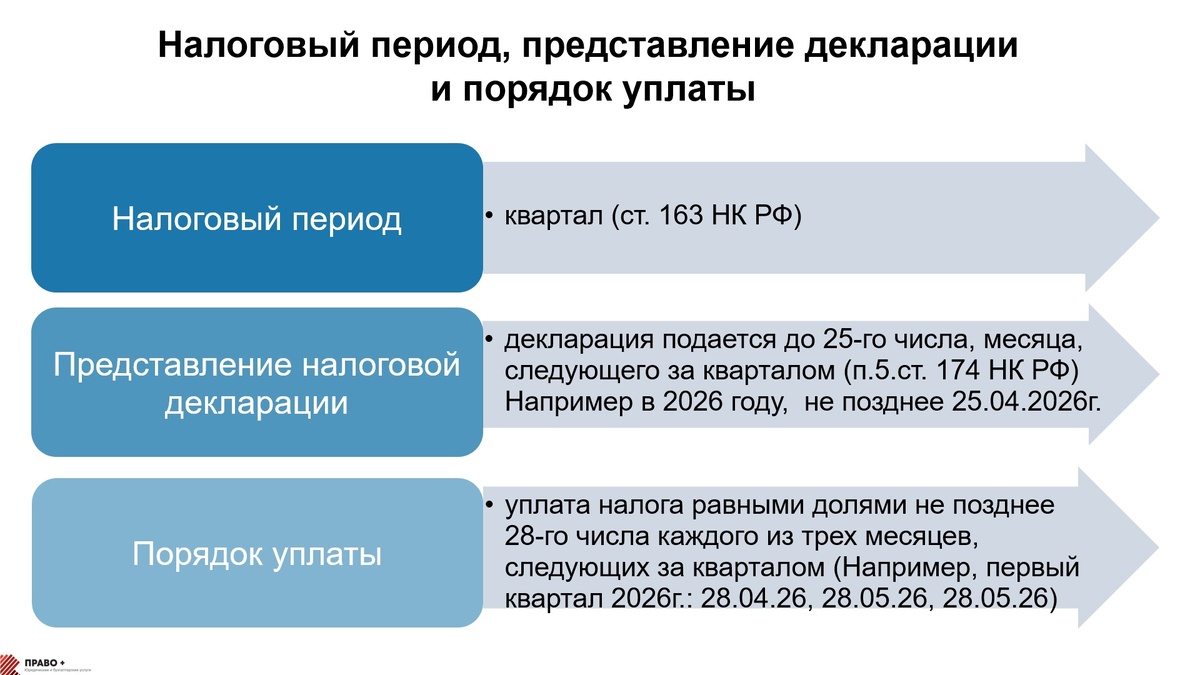

Плательщиками НДС являются организации и предприниматели, которых можно разделить на две группы: плательщики ввозного НДС (при ввозе товаров) и плательщики внутреннего НДС (при реализации товаров, работ и услуг внутри страны). Экспортеры не облагаются НДС при условии, если предоставят необходимые сведения (о контракте, факте вывоза товаров и т.д.).

Налоговый период — квартал. Отчетность предоставляется не позднее 25 числа следующего за истекшим кварталом месяца. Налог уплачивается тремя равными долями не позднее 28 числа следующих трех месяцев.

Нововведения и льготы

С 1 января 2026 года по ставке 22% облагается большинство сделок, прямо не указанных в перечне операций для ставок 10% и 0%.

Также по ставке 22% будет облагаться обслуживание банковских карт: эквайринг, процессинг, выпуск карт, обработка транзакций.

Ставка 10% применяется к реализации социально значимых товаров (товары первой необходимости, детские товары и т.д.)

НДС не оплачивают экспортеры. Это касается в том числе международных перевозок, а также транспортировки через трубопровод нефти и газа.

Продолжает действовать освобождение от НДС для услуг турагентств, для IT-компаний на продажу ПО из реестра отечественных программ. Новое: в перечень «освобождений» включены операции по продаже руды, содержащей драгметаллы.

Новые лимиты

Круг плательщиков НДС существенно увеличится. В 2025 году лимит доходов был 60 млн рублей (при его превышении налогоплательщик становится плательщиком НДС). С 2026 года лимит составляет 20 млн рублей. При этом, если доход в 2025 году был меньше 20 млн, но в каком-то периоде 2026 года превысил, то начиная со следующего месяца после превышения налогоплательщик будет облагаться НДС.

С 2027 года лимит составит уже 15 млн рублей, а с 2028 года — 10 млн.

Для патентной системы лимиты те же, что и для УСН. Отличие: в случае превышения лимита предприниматель теряет право на патент, происходит перерасчет по ставкам той системы, на которую предприниматель уходит.

Для единого сельскохозяйственного налога сохранен лимит до 60 млн рублей. В случае превышения лимита НДС рассчитывается по базовой ставке.

Переходный период

Ключевое значение имеет дата отгрузки. Именно она определяет, по какой ставке считать НДС, даже если оплата была в другом налоговом периоде.

Например, отгрузка была в декабре 2025 года, а оплата в январе 2026-го. В этом случае НДС рассчитывается по ставке 20%. Или: аванс внесен в декабре 2025 года, а отгрузка совершена в январе 2026 года. Тогда на аванс выставляется счет-фактура по расчетной ставке 20%, а на отгрузку — по ставке 22%. НДС от аванса 20% принимается к вычету в первом квартале 2026 года.

«Вопросов будет много, в переходный период главное не запускать их решение. Обязательно ознакомьтесь с методическими рекомендациями ФНС России. При сложностях не затягивайте, обращайтесь за профессиональной помощью», — предупреждает Артур Алескеров.

УСН

Для УСН вводятся пониженные ставки налога.

— При годовом доходе до 20 млн рублей НДС не начисляется.

— При доходе от 20 млн до 272,5 млн рублей ставка составит 5%.

— При доходе от 272,5 млн до 490,5 млн рублей ставка — 7%.

— При доходе свыше 490,5 млн рублей применяется общая ставка 22%.

«Есть важные особенности расчетов. Если налогоплательщик в 2026 году впервые применяет 5% и 7%, он в течение первых четырех кварталов имеет право перейти на базовую ставку 22%, но при этом остаться на упрощенке. Нужно смотреть, что выгоднее — базовая ставка или пониженная. Если много закупок, много контрагентов на НДС, то в этом случае, наверное, выгоднее будет базовая ставка», — советует эксперт.

Адаптация

Базовые шаги для адаптации:

- 1 шаг. Сделать расчет доходов. Важно понять общую картину, превышаете ли лимиты. Должен быть четкий план, на какой системе налогообложения будете находиться.

- 2 шаг. Аудит договоров. По результатам должна быть картина: количество контрагентов, находящихся на НДС, общие расходы по этим договорам и какую сумму придется переплачивать, если не получится договориться по цене с контрагентом-продавцом.

- 3 шаг. Переговоры с контрагентами, результатом должны стать подписанные допсоглашения. Кто-то один будет переплачивать.

- 4 шаг. Обновление и тестирование ПО.

«Необходимо понимать, что помимо налоговой нагрузки вырастет нагрузка по обеспечению бухгалтерии: по НДС более сложный документооборот, программное обеспечение. Помимо формирования документов, возникает очень много сопутствующей работы с налоговыми органами, с контрагентами. Целесообразно либо открывать отдельный штат, нанимать более квалифицированного бухгалтера, либо выводить этот функционал на аутсорсинг», — отметил юрист.

Оптимизировать модель реально, считает эксперт. Можно выбрать подходящий режим налогообложения, «очистить» учет, выстроить прозрачную ценовую политику и заранее заложить налоги в экономику бизнеса. Подготовившиеся ИП и организации получат конкурентное преимущество перед теми, кто будет реагировать по факту.