Аэрофьюэлз — низкий долг и большая премия по новому выпуску

Группа Аэрофьюэлз представляет рынку новый выпуск облигаций: Аэрофьюэлз 003Р-01 с фиксированной ставкой купона на 2,5 года (без оферт и амортизаций), доходность до 22,13% YTM.

👉Об эмитенте:

Аэрофьюэлз предоставляет услуги по обеспечению топливом российских и иностранных авиакомпаний: в РФ (по всей стране) и на международном рынке (суммарно в 1000 аэропортах мира). Зарубежом компания заправляет 450 тысяч тонн топлива, в РФ столько же (РФ и международный рынок поровну по объему заправок).

👉На компанию не давит долг: соотношение долга к капиталу меньше 0,5, а соотношение Net Debt/EBITDA на уровне 1,8х по 2025 году (1,3х в 2024). В 2026 году планируют сохранить уровень долговой нагрузки на уровне 1,5х Net Debt/EBITDA, поддерживая высокие запасы ликвидности.

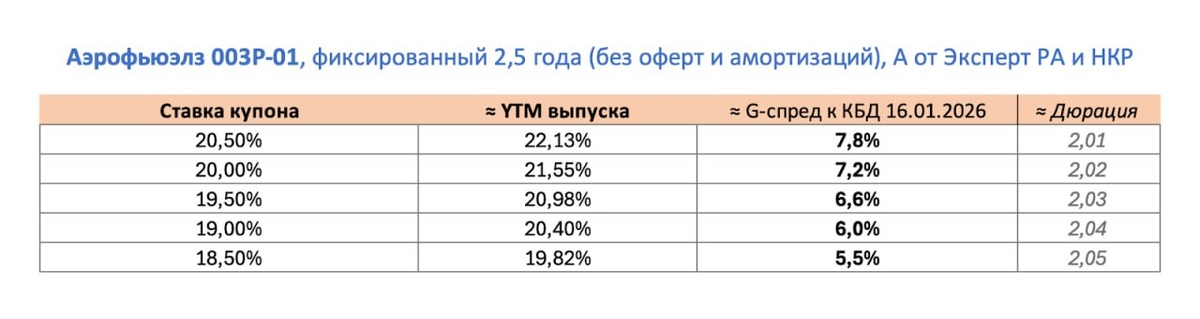

👉Основные параметры выпуска:

▪️Рейтинг Аэрофьюэлз ruA (от Эксперт РА от 18.09.2025) и A.ru (от НКР от 14.11.2025). Как видим, рейтинги свежие, это плюс — не ожидается пересмотра

▪️Объем выпуска: не менее 1 млрд рублей.

▪️Срок обращения: 2,5 года (910 дней), купонный период 91 день.

▪️Ориентир по ставке купона: не выше 20,5% годовых (YТМ не выше 22,13%).

▪️Сбор заявок запланирован на 20 января с 11:00 до 16:00 мск, а размещение планируется 23 января.

В таблице приведены значения YTM выпуска при разных значениях купона в ходе сбора заявок.

👉Сейчас в обращении у эмитента находится 5 выпусков: 4 фикса и 1 флоатер. Ниже в таблице значения YTM, G-спреда, срока и дюрации по этим выпускам.

👉Как видим, ближайший по дюрации выпуск (у 002P-05 дюрация 1,5 года против 2 года у готовящегося 003Р-01) торгуется на рынке с YTM 20,6%. Новый выпуск представлен с премией к рынку до 1,5% в доходности! Премия до 1,5% на дюрации в 2 года (модифицированная дюрация 1,64) дает потенциал переоценки до 2-2,5% в текущем рынке, что интересно спекулятивно.

👉Итог:

Понятный бизнес с низкой долговой нагрузкой, неплох “на подержать” за счет хорошего баланса премии в доходности и уровня риска. Выпуск размещается с премией к рынку до 1,5%, что дает в том числе и спекулятивный потенциал благодаря сроку в 2,5 года

Несмотря на перенос НДС в уровень цен и разовый скачок инфляции в январе, цикл снижения ставки ЦБ среднесрочно скорее продолжается, а значит текущие уровни доходности имеют потенциал к снижению.

Бумага позволяет зафиксировать доходность в 20,5-22%% на 2,5 года без амортизации, которая уменьшила бы дюрацию, а значит и интерес к участию

Источник: https://smart-lab.ru/mobile/topic/1254734/